ABD & Avrupa Hisse Senedi Piyasaları

Ekim ayının ilk işlem gününde beklentileri aşan ISM imalat ve imalat PMI verilerine ek olarak ISM istihdam verisinin 48.5 daralma bölgesinden 51.2 seviyesine yükselmesi Cuma günü açıklanacak olan tarım-dışı istihdam verisinde artışa işaret edebilir. Verilerde yaşanan toparlanmalar piyasanın soğumadığını göstermekte. Bu nedenle FED’in faiz artışlarını bitirmemesi gündemde. FED vadelilerine göre yıl sonu yada 2024 Ocak ayında faiz artırımı olasılığı artış gösterdi. Akşam saatlerinde FED yetkililerinden Michael Barr FED’in yeterince yüksek bir politika faizini uyguladığını ve asıl konunun ne kadar bu yüksek faiz seviyelerinde kalınacağının önemli olduğuna vurgu yaptı. FED Başkanı Powell da benzer şekilde faiz artırımlarından sonra fiyat istikrarının daha sağlıklı bir istihdam piyasası için önemli olduğunu ve maaşların daha düşük olduğu kesimde maaş artışlarının önemine vurgu yaptı. ABD hükümetinde kapanma tehlikesi son anda ortadan kalmış durumda. ABD tahvillerinde satışlar getirilerde ise son 16 senenin en yüksek seviyelere gelmesi piyasaları baskılıyor. Buna rağmen ABD hisse senetleri piyasalarında desteklere tutunma hareketi izlendi. Dow Jones %0.22 gerilemeyle 33433.35 seviyesinde kapanış yaparken, S&P 500 yatay artıda 4288.39, Nasdaq ise %0.67 primli 13307.77 seviyesinde kapandı. Çin piyasaları tüm hafta ulusal tatil nedeniyle kapalı.

ABD tarafında teknoloji hisseleri genel olarak artıda seyretti ve Nasdaq endeksi de gün boyu artı alanda yer aldı. Dow Jones endeksi ise tüm gün eksi alanda yer aldı. 30 hissenin 19’u değer kaybı yaşadı. 9 sektörden sadece 2 sektör artıda yer aldı. BT %1.15 ve sağlık %0.67 değer kazandı. Sınai %1.43, takdirsel tüketim %1.37, enerji fiyatlarındaki gerileme ile enerji sektörü %1.23 geriledi. Finansallar %0.57 ve materyaller de %0.5 değer kaybetti. 3M’de devam eden PFAS sektöründen 2025 sonunda çıkış sonrasındaki kaygılar hissede satışı devam ettiriyor. Hisse Kasım 2012’den bu yana en düşük seviyelerinden işlem görüyor ve günü %3.63 değer kaybıyla sonlandırdı. McDonald’s ise Citigroup tarafından hedef fiyatın $317’den $283’e düşürülmesiyle birlikte günü %2.16 değer kaybıyla sonlandırdı. Boeing %2, Verizon %2, Goldman Sachs %1.57 ve Chevron da %1.23 değer kaybetti. UnitedHealth %2.06, Microsoft %1.92, Apple %1.48, Cisco Systems %1.17 değer kazandı. S&P 500 endeksinde ise 12 sektörden sadece 4 sektör primlendi. İletişim hizmetleri %1.47, BT %1.33 ile başı çekti. Altyapı %4.72, enerji %1.91, gayri menkul %1.75 ve materyaller de %1.31 değer kaybetti.

Avrupa tarafında satıcılı bir gün geride kaldı. Euro Stoxx 50 endeksi %0.89, Londra FTSE 100 endeksi %1.28, DAX endeksi ise %0.91 değer kaybetti. Dax endeksinde yer alan 10 sektörden sadece 3’ü artıda kapandı. İletişim hizmetleri %0.29 ile en fazla primlenen oldu. Altyapı %2.95, materyaller %1.83, sağlık %1.58, mali sektör %1.36 ve sınai %1.07 değer kaybetti. Zalando %2.27, Continental %0.72, Porsche AG (P911.GY) %0.63 primlendi. Fresenius %3.6, Deutsche Bank %3.2, RWE %3.16, E.on %2.72, Commerzbank %2.55, BASF %2.47 ve Merck %2.31 değer kaybetti.

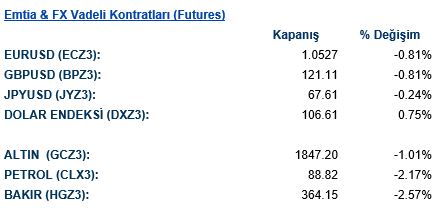

Dolar endeksi Temmuz ayından bu yana içerisinde bulunduğu yükseliş trendini sürdürüyor. Bugün 106.25 seviyelerinden güne başlayan endeks 107 psikolojik seviyelerini test ederek işlem gününü sonlandırdı. ABD tarafından bugün gelen ISM İmalat PMI verileri de ekonomideki yavaşlamaya işaret etmediği için Amerikan Doları’ndaki yükselişi destekleyen bir veri olduğunu görüyoruz. Dolar, G10 ülkeleri para birimlerine karşı değer kazanırken güvenli limanlardan CHF ve Yen dolara karşı güçlü durmaya çalışan para birimleri oldu ve görece az değer kaybettiler. NOK ise %1.38’lik değer kaybı ile en kötü performansı sergileyen para birimi oldu. Gelişmekte olan ülke para birimlerinin neredeyse tamamı dolara karşı değer kaybederken ZAR %1.5 değer kaybı ile dolara karşı en çok değer kaybeden para birimi olarak öne çıktı. 19.23 seviyesine yükselen USDZAR paritesinde olası bir düzeltme olması durumunda 19 psikolojik sınırı ile beraber 18.78 seviyesinde bulunan 50 ve 100 günlük hareketli ortalamalar takip edilecek destek noktaları olacaktır. EURUSD paritesi de güne 1.0570 seviyelerinde başladıktan sonra gün içerisinde yaklaşık %0.85’lik bir düşüş yaşadı ve 1.0480 seviyelerinden kapanış yaptı. Düşüşün sürmesi durumunda 1.0450 seviyelerindeki %50 Fibonacci noktası destek olabilir. GBPUSD paritesi de güne 1.22 seviyesinin hemen altında başladı ve %0.90’lık bir düşüşle günü 1.21 seviyelerinde kapattı.

Ons altın yeni haftaya $1848 seviyelerinde giriş yaptı ve son dönemde Dolar endeksindeki yükselişle birlikte başladı kayıplarını sürdürdü. Yaklaşık $20 değer kaybı ile $1829 seviyelerinde tamamlayan altın son 7 ayın en düşük seviyesine gerilemiş oldu. Ons gümüş de güne $22.18 seviyelerinde başladı ve %4.25’lik bir düşüşle günü $21.23 seviyelerinde kapattı. WTI kontratları günü %2,33’lük bir düşüşle $88,95 seviyesinde kapatırken; Brent petrol de % 4,82’lik bir düşüşle günü $90,71 seviyesinde kapattı.

Eurotahvil Piyasaları

ABD’de beklentilerin üzerinde açıklanan ISM imalat verisi ve imalat PMI verisiyle beraber inşaat harcamalarının aylık bazda beklentilere paralel gelse de önceki ayın verisine yapılan yukarı revize durgunluk beklentilerini azaltırken FED’in önümüzdeki döneme dair olası faiz artış ihtimalini de artırıyor. FED vadelilerine göre Aralık ya da Ocak toplantılarından birinde 25 baz puanlık artış ihtimali %50 seviyesine kadar yükselmiş durumda. ABD 10 yıllık tahvil getirisi de yaklaşık 11 baz puan yükselerek %4.68 seviyesine geldi ve son 16 yılın en yüksek seviyesine ulaştı. Getiri eğrisinin tamamının yukarı kayarken 2 yıllık tahvil getirisi de yaklaşık 7 baz puanlık yükselişle %5.11 seviyesine geldi. Avrupa 10 yıllık tahvillerinde de benzer satış baskısı vardı. İngiltere 10 yıllık tahvil getirisi yaklaşık 12 baz puan yükselerek %4.56 seviyesine gelirken Fransa, Almanya, İspanya ve Portekiz 10 yıllık getirilerinde de ortalama 8 baz puanlık yükselişler takip edildi. Türkiye’de 5 yıllık risk primi bugün yaklaşık 7 baz puan yükselerek 405 puan seviyesine gelirken getiri eğrisinin tamamında Avrupa ve ABD tahvillerinde olduğu gibi yukarı yönlü hareketler izlendi. 10 yıllık tahvil getirisi 13 baz puan artışla %8.70 seviyelerine gelirken kısa vadelerdeki değişim daha sertti. 2 yıllık kıymet getirisi 23 baz puan artarak %7.30 seviyelerine gelmiş durumda. Yeni ihraç olan 2028 vade banka kıymetleri de tekrar %9 seviyesinin üzerine çıkmış durumda. Geçtiğimiz hafta ihraç olan 2028 vade WESODA kıymeti ise %9 getiri bölgesinin üzerinde işlem görmeye devam ediyor.