ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senedi piyasaları Trump’ın gümrük vergileri konusunda açıklamalarının ardından Çarşamba gününü dalgalı bir görünümün ardından yataya yakın tamamladı. ABD endeksleri açılışta güçlü bir genele yayılan alıcılı bir seyir izlerken Trump’ın açıklamalarındaki uyuşmazlıklar görünümü bozdu. Trump bu ayın başında Kanada ve Meksika’ya %25 gümrük vergisi uygulayacağını açıklayıp, sonradan ülke liderleriyle konuşmalarının üzerine bir ay kadar bunu öteleyerek 4 Mart itibariyle uygulayacağını açıklamıştı. Ancak kabine toplantısında bu haftaya bu uygulamayı başlatıp başlatılmayacağı sorulan Trump bu sefer gümrük vergilerinin 2 Nisanda uygulanacağını duyurarak örtüşmeyen beyan vermis oldu ve seansa güçlü başlayan endekslerdeki momentum kaybedildi. Bugün seans kapanışının ardından Nvidia’nın açıklayacağı bilanço özellikle yapay zeka tarafındaki değerlemelerin sorgulanmaya başlandığı bu dönemde endekslerdeki fiyat hareketi için oldukça önemli olacak.

Ekonomik verilerde ise bugün açıklanan haftalık mortgage başvuruları -%1,2 olarak açıklandı, bir önceki hafta %6,6 daralmıştı. İnşaat izinleri ise bir önceki aya göre 10 bin azalarak 1 milyon 483 bin seviyesinden 1 milyon 473 bin seviyesine geriledi ve bir önceki ay %0,1 artış gösterirken bu ay %0,60 daralmış oldu. Yeni konut satışları ise 680 bin beklentisinin altında 657 bin olarak açıklanırken bir önceki ay 698 bin olarak kayda geçmişti. Aylık bazda bakıldığında yeni konut satışlarının bir önceki aya göre %2,6 daralması beklenirken %10,5 daralma gerçekleşti.

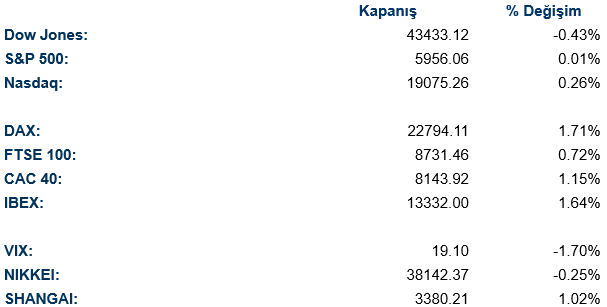

Avrupa hisse senedi piyasaları ise güçlü bilanço açıklamaları ve Ukrayna – Rusya savaşında barış anlaşmasına yaklaşıldığı düşüncesi ile Çarşamba gününü primlenerek rekor seviyelerde tamamladı, endekslerdeki hacim artışı dikkat çekti. Euro Stoxx 50 endeksi %1,47 primlenerek 5.528 seviyesine yükselirken FTSE 100 %0,72, CAC 40 %1,15 ve DAX %1,71 primlendi. Endekslerdeki hacimler son 20 güne kıyasla sırasıyla %30,39, %21,40, %21,22 ve %18,80 daha yüksek seviyedeydi. Euro Stoxx 50 endeksinde işlem gören on sektörden sadece -%3,26 ile iletişim servisleri değer kaybederken en çok primlenen sektörler %2,49 ile finans, %2,19 ile temel tüketim ve %1,65 ile sanayi oldu. Kurumsal haberlerde Banco Santander açıkladığı 4. çeyrek bilançosu ile birlikte rekor seviyede yıllık rakamlara erişirken temettü ödemesini %20 arttırarak €0,21 seviyesine çıkarttı ve %3,09 değer kazandı. Öte yandan Sandoz ailesinin İsviçreli ilaç şirketi Novartis’de yaklaşık 2,6 milyar İsviçre Frangı (yaklaşık $2,9 milyar) satış yaptığı haberinin ardından şirket %3,66 değer kaybetti. Yeni CEO arayışına devam eden Stellantis şirketi 2025 beklentilerini açıkladı. Şirketin 2025 kar marjı beklentileri analist beklentilerinin oldukça aldında kalırken şirket %4 değer kaybetti.

ABD endeksleri Nvidia’nın önemli bilançosu öncesindeki son seansa güçlü tepki alışlarıyla başladıktan sonra bu seviyeleri koruyamadı ve günü karışık bir görünümle tamamladı. S&P 500 %0,01 değer kazanarak 5.956 seviyesinde günü sonlandırırken Dow Jones %0,43 değer kaybetti ve Nasdaq %0,26 primlendi. S&P 500 endeksinde en çok primlenen sektörler %0,89 ile bilgi teknolojileri, %0,37 ile altyapı, %0,09 ile iletişim servisleri olurken en çok değer kaybedenler -%1,86 ile temel tüketim, -%0,69 ile sağlık ve -%0,59 ile emlak oldu.Kurumsal haberlerde ürünlerinde yaygın AI desteği kullanan insan kaynakları Workday analist beklentilerini aşan bir bilanço açıklamasının ardından %6,22 eğer kazandı. Lucid Group ise analist beklentilerini aşan bir bilanço açıklasa da CEO’ları Peter Rawlinson’un görevine danışman olarak devam edeceğini açıkladıktan sonra şirket sert satılarak %13,60 değer kaybetti. General Motors ise hisse geri alımlarını $6 milyarlık bir geri alım ile başlatarak ödedikleri temettü miktarını arttıracağını açıkladı ve şirket %3,75 primlendi. Yapı malzemeleri ve ev dekor ürünleri satan perakende şirketi Lowe’s ise 2025 yılı için satışların artacağını ön gördü, yüksek faiz oranları sebebi ile harcamalarını erteleyen tüketicilerin yeniden harcama yapmaya başladığına dair bir işaret olabileceği değerlendiriliyor; şirket %1,93 değer kazandı.

Yarın ABD tarafında haftalık işsizlik başvuruları, dayanaklı mal siparişleri ve kişisel tüketim verileri takip edilecek; Avrupa tarafında ise Fransa ÜFE, İspanya TÜFE, İtalya sanayi satışları ve Euro Bölgesi tüketici güveni verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında gün içinde Haftalık Mortgage Başvuruları verisi takip edilirken önceki veriye göre daha iyi seviyede açıklandı. Açıklanan veri dışında veri gündemi sakin kalırken Ukrayna – Rusya savaşıyla ilgili gelişmeler takip edilmekte. Vadeli piyasalarda FED’in sonraki faiz indirimini Temmuz ayındaki toplantıda gerçekleştireceği fiyatlanmakta. Dolar Endeksi 106,47 seviyesinde seyrederken Dolar Endeksindeki günlük değer kazancı %0,18 olarak takip edildi. 106,50 seviyesi önceki hareketliliklere bağlı olarak direnç niteliğinde takip edilebilir. Aşağı yönlü hareketliliğin oluşması halinde ise 106,12 seviyesi önceki hareketliliklere bağlı olarak destek niteliğinde izlenebilir. EURUSD paritesi ise 1,048 seviyesinde işlem görürken günü 0,25%’lik değer kaybıyla kapattı. USD karşısında gelişmiş ülke para birimlerinin çoğunda değer kayıpları izlenirken %0,07 ile İngiliz Pound’undaki değer kazancı takip edildi. Kayıp yaşayan para birimlerinden ise Avustralya Doları %0,68 ile en fazla kayıp yaşayan para birimi oldu.

Ons Altın %0,04 oranında değer kazancıyla 2915$ seviyesinden işlem görmekte. 2932$ seviyesi önceki hareketliliklere bakılarak direnç seviyesi olarak değerlendirilebilir. 2908$ seviyesi ise destek seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %0,26 oranında değer kazancı ile 31,81$ seviyesinde yer alıyor. Petrol tarafında ise WTI Nisan vadeli kontratında %0,31 oranında günlük düşüş ile 68,81$ seviyesinden işlem geçmekte. Brent petrol Nisan vadeli kontratı da %0,36 oranında günlük düşüş ile 72,73$ seviyesinden işlem görmekte.

Eurotahvil Piyasaları

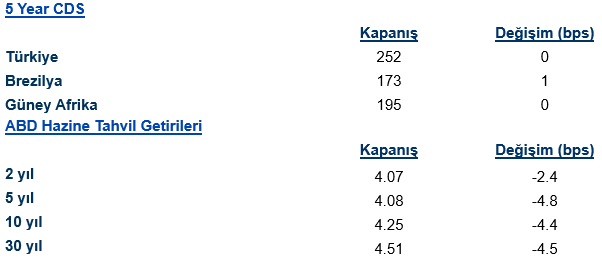

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde yaklaşık 2,5 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 4,7 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 4,8 bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimken yurtiçinde eurotahvil piyasasında genel olarak alıcılı seyir izlendi. Piyasa genelinde sınırlı pozitif ortam hakim olurken 2 yıllık getirilerde 1,6 bps 5 yıllık getiri seviyesinde 0,8 bps’lik 10 yıllık getiri seviyesinde ise 1,5 bps’lik düşüş takip edildi. CDS risk primi ise 251 seviyesinde izlenmekte.