Genel Değerlendirme

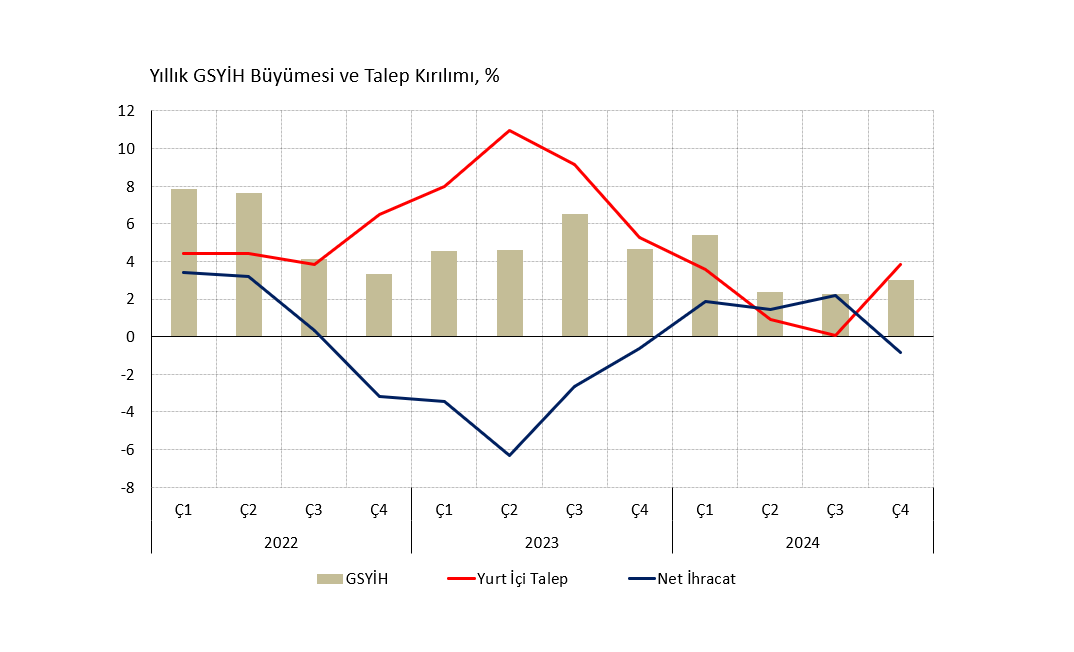

Türkiye ekonomisi 2024 yılını %3,2 reel büyümeyle kapattı. Dördünce çeyrek verisi iktisadi faaliyetin hızlandığını ancak ekonominin dışa dönük dengelenmeden uzaklaştığını söylüyor. Manşet büyüme rakamları piyasa beklentileri ile uyumlu. Hanehalkı tüketimi ve inşaat yatırımlarındaki sıçrama dikkat çekici. Sanayi ve hizmetler beraber büyüyor. 2025’in ilk çeyreğinde büyümenin hafif hız keserek devam ettiğini tahmin ediyoruz. 2025 yılı genelinde %3,5 büyüme öngörüyoruz.

Çeyreklik büyüme %1,7, yıllık büyüme %3,0

Üçüncü çeyrekte GSYİH büyümesi yıllık %3,0 (Ç3: %2,2 , Ç2: %2,4 , Ç1: %5,4) ile piyasa beklentisinden (%2,8) hafif yüksek geldi. Yıllık büyümede önceki iki çeyreğe kıyasla anlamlı bir hızlanma görülüyor. Takvim etkilerinden arındırıldığında %3,1’e (Ç3: %2,0, Ç2: %2,5, Ç1: %1,0) denk geliyor.

Güncel eğilimi anlamak için çeyrekten çeyreğe büyüme oranlarına bakmak daha faydalı. Mevsim ve takvim etkilerinden arındırılmış veride çeyreklik büyüme %1,7 (2024 Ç3 %-0,1, 2024 Ç2: %-0,2, 2024 Ç1: %1,0) ile oldukça güçlü. Önceki iki çeyrekteki sınırlı daralmanı ardından hızlı bir toparlanma görülüyor. Çeyreklik büyüme İş Yatırım ve piyasa tahminleri ile uyumlu.

Harcama kompozisyonu tüketim ve yatırım lehine değişiyor

Üçüncü çeyrekteki dışa dönük dengelenmenin ardından dördüncü çeyrekte yeniden iç tüketim ve yatırımlar öne çıkıyor. Sıkı para politikasına rağmen tüketimdeki artış ve ihracat daralırken ithalattaki yükseliş orta vadeli politika hedefleri ile uyumlu gözükmüyor. Güçlü tüketim büyümesi enflasyon katılığının kırılmasını zorlaştırabilir.

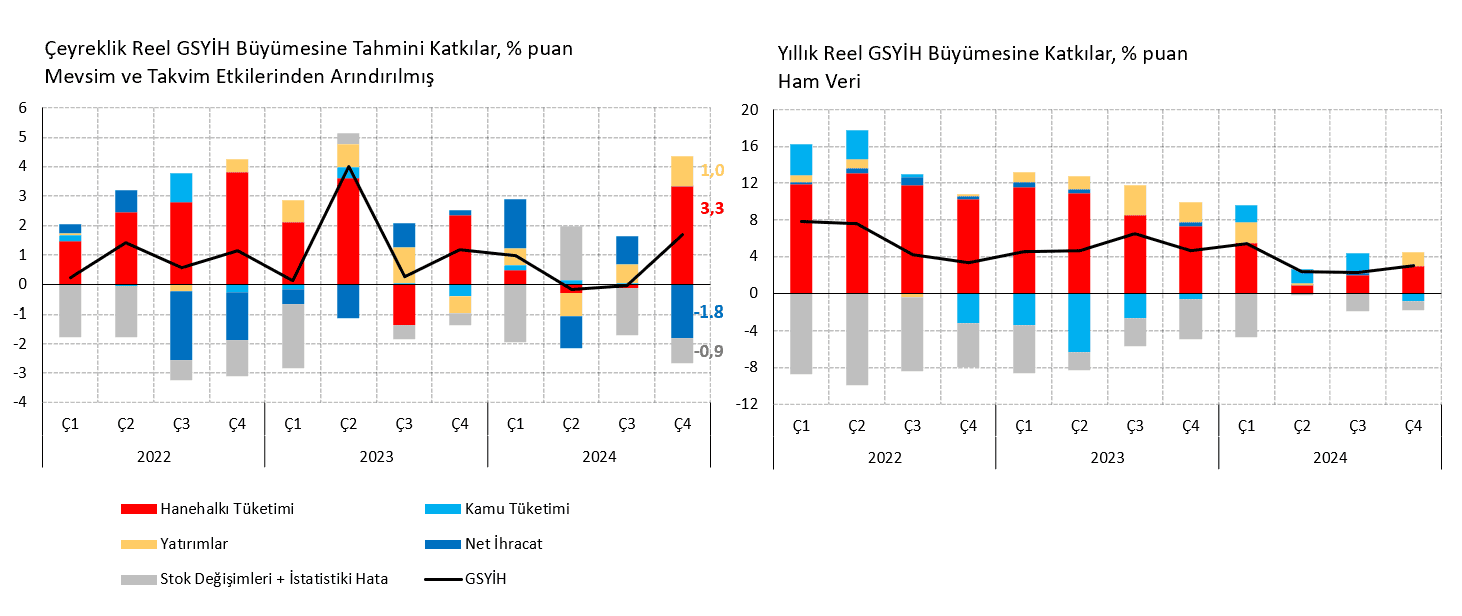

Hanehalkı tüketimi çeyrekten çeyreğe %4,3 bir artış ile (2024 Ç3: %-0,2, 2024 Ç2: %-0,4, 2024 Ç1: %0,6) büyük bir sıçrama kaydediyor. Söz konusu kalemin manşet çeyreklik büyüme rakamını 3,3 yüzde puan yukarı çektiğini tahmin ediyoruz. Tüketimdeki artış esasen yarı dayanıklı ve dayanıksız mallardan kaynaklanıyor. Para politikasına daha duyarlı olan dayanıklı tüketim malı tüketimi yıllık bazda daralmaya devam ediyor.

Yatırım harcamaları %3,9 çeyreklik büyüme kaydederek (Ç3: %2,8, Ç2: %-2,9, Ç1: %2,3) manşet rakamı 1,0 puan yukarı çekiyor. Yatırımların bu güçlü performansında deprem bölgesi yeniden inşa faaliyetleri ve kentsel dönüşüm kaynaklı inşaat kaleminin önemli payı var. Ancak önceki iki çeyrekteki zayıf seyreden makine-teçhizat yatırımlarında da güçlü bir toparlanma görüyoruz.

Uluslararası mal ve hizmet ticaretinin çeyreklik büyümeyi 1,8 puan aşağı çektiğini hesaplıyoruz. İhracat %-3,3 (Ç2: %3,1, Ç2: %-4,1, Ç1: %3,6) değişim ile belirgin çeyreklik daralma kaydederken, ithalat %+5,2 (Ç3: %-1,1, Ç2: %+0,8, Ç1: %-4,0) çeyreklik büyümeyle ters yönde hareket ediyor. Aylık yayınlanan ödemeler dengesi ve dış ticaret rakamları ile tutarlı bir tablo. Avrupa’daki yavaşlama ihracat tarafını olumsuz etkilerken, Türk lirasının reel değerlenmesi ve artan mücevher talebi ithalatı destekledi.

2021 yılından bu yana harcama yöntemi ile hesaplanan milli gelir, üretim yöntemi ile hesaplanan milli gelir rakamlarından yüksek seyrediyor. Aradaki fark stoklardan yapılan tüketimi ve istatistiki hataları içeriyor. Hesaplamalarımıza göre söz konusu kalem dördüncü çeyrekte çeyreklik büyümeyi 0,8 puan aşağı çekti (Ç3: -1,6, Ç2: +1,8, Ç1: -1,9). Son 18 çeyreğin 16’sında stok değişimi ve hata kaleminin çeyreklik büyümeye katkısı negatif.

İmalat ve hizmetler beraber büyüdü

Veriye üretim cephesinden baktığımızda ekonominin ana gövdesini oluşturan ve GSYİH içinde ağırlığı yüksek kalemlerin öne çıktığını görüyoruz. İmalat sanayi (%2,9), inşaat (%2,8), başka yerde sınıflandırılmamış hizmetler (%2,3), ve temel hizmetler (%1,9) tarafında çeyreklik büyümenin manşete göre daha güçlü. Tarım, (%1,0), bilgi-iletişim (%0,7), kamu-eğitim-sağlık-sosyal hizmetler (%0,6), mesleki-idari-destek hizmetleri (%0,4), gayrimenkul (%0,3) gibi sektörlerde ise çeyreklik büyüme daha yavaş. Finans sektörü çeyrekten çeyreğe %0,4 daralarak negatif ayrışıyor.

Öncü göstergeler ilk çeyrek için çelişkili sinyaller üretiyor

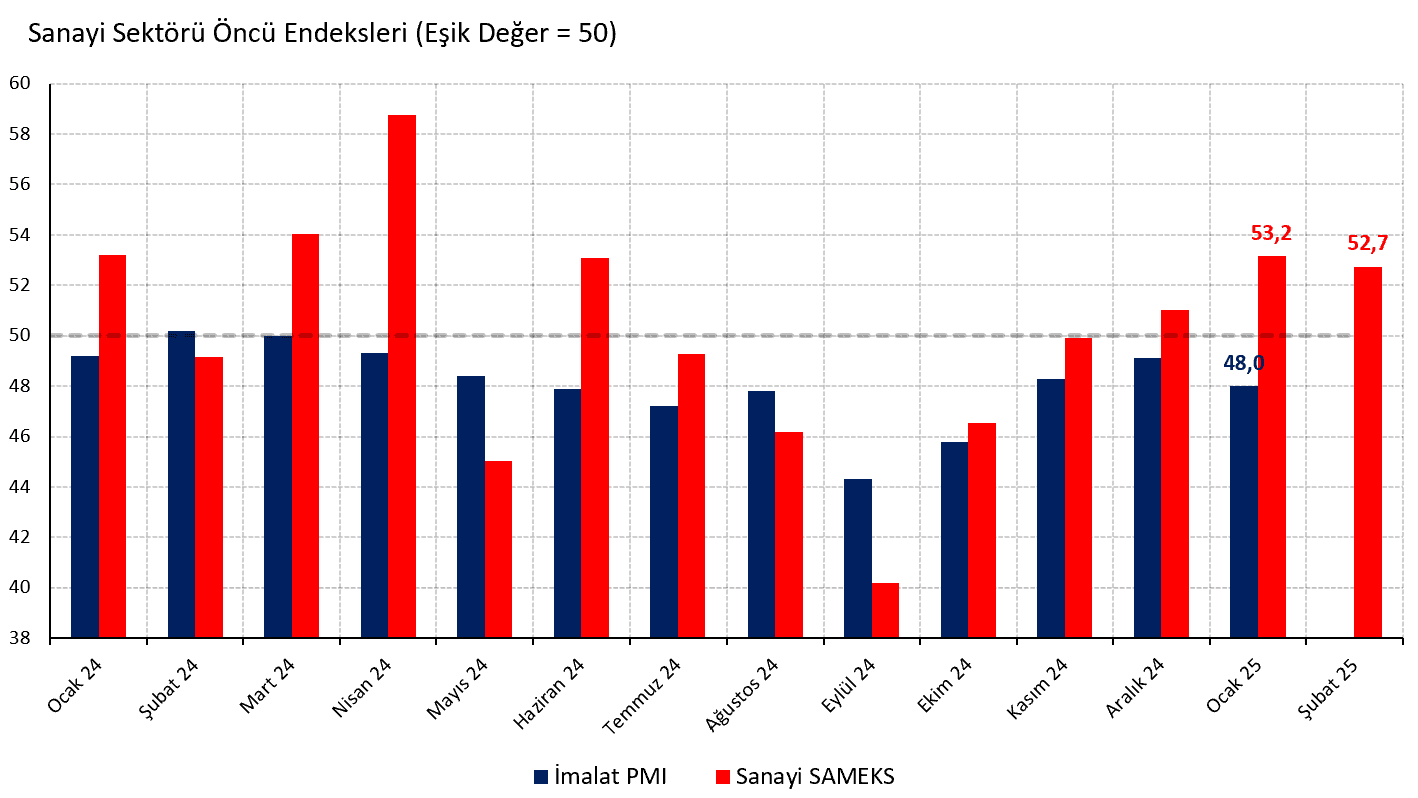

2025 ilk çeyrek GSYİH verilerinde iç talep kaynaklı çeyreklik büyümenin devam etmesini bekliyoruz. Yeni yıl ücret zammı ve faiz indirimleri iç talebi destekleyecek. Sektörel güven endeksleri, kartlı harcamalar ve ihtiyaç kredilerindeki hızlanma perakende satışların görece güçlü olduğunu söylüyor. Yabancı ziyaretçi sayısında istikrarlı yıllık büyüme turizm sektörünü desteklemeye devam ediyor. MÜSİAD Sanayi SAMEKS endeksi Ocak ayında 53,2, Şubat ayında 52,7 olmak üzere imalat sektörü için genişleme sinyali veriyor.

Ancak sanayi sektörüne ilişkin çelişkili sinyaller de mevcut. Ocak ayı İmalat PMI verisi 48,0 ile (Aralık 49,1) önceki aya göre gerileyerek yavaşlamaya işaret ediyor. Sektörel PMI üretim alt endeksi gıda dışındaki tüm sektörlerde daralma bölgesinde. Özellikle tekstil, mobilya, metalik olmayan mineraller ve demir-çelik negatif ayrışıyor. İmalat sanayi kapasite kullanım oranı ve reel kesim güven endeksi de PMI verisini doğrulayan şekilde zayıf seyrediyor.

Sonuç olarak yeni yılın ilk aylarında sanayi sektöründe çok güçlü bir eğilim görmüyoruz. Dolayısıyla 2025 yılı ilk çeyreğinde çeyreklik büyüme biraz hız kesebilir. Ancak Türkiye ekonomisi 2025 genelinde 2024 yılından muhtemelen biraz daha hızlı büyüyecek.

2025 büyüme tahminimizi hafif yukarı çektik

2024 yılını %3,2 büyümeyle kapattık. Yılın son çeyreğindeki hızlanma ve ekonomi yönetiminin “yumuşak iniş” tercihinin belirginleşmesi sebebiyle 2025 yılı için %3,1 düzeyindeki büyüme tahminimizi %3,5 düzeyine çekiyoruz. Yavaşlayan Avrupa ekonomisi, küresel dış ticaret savaşları ve Türk lirasında reel değerlenme büyümenin ihracat tarafı üzerinde aşağı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist