Geçtiğimiz haftayı S&P 500 -0.7%’ilk düşüşle sonlandırırken, Nasdaq endeksi ise yatay seviyelerden kapandı. 2023’ün ilk iki çeyreğini aratan üçüncü çeyrekte, S&P 500 -3.7% gerilerken Nasdaq’taki düşüş -4.1% olarak gerçekleşti (2023 YTD: S&P 500 +11.7%, Nasdaq +26.3%). Üçüncü çeyrekte enerji sektörü hisse senetleri, yükselen petrol fiyatlarına paralel ortalama +11% değer kazandı. Bununla birlikte, faiz duyarlılığı yüksek olan kamu hizmetleri ve gayrimenkul sektörleri endeksteki düşüşe öncülük etti. Geçtiğimiz beş günlük dönemde ise şirketler özelinde, FED’in yüksek faiz oranlarını sürdürme eğilimini yansıtan noktalı tablodaki beklentiler değerli metaller üzerinde baskı kurmaya devam ederken, sektörün liderlerinden olan Newmont Mining (NEM) -9.3%’ilk değer kaybıyla 52 haftalık en düşük seviyesine geriledi. Ayrıca, tamamen yenilenebilir enerji şirketi olma stratejisinde boru hatlarını satmayı hedefleyen 115 milyarlık piyasa değerine sahip NextEra Energy (NEE), büyüme beklentisini yıllık 12-15%’ten 5-8%’e düşürmesi ardından -15.4% değer kaybetti. FED’in uzun süreli yüksek faiz politikasına paralel artışta olan tahvil faizlerinin baskısını hissetmeye devam eden yüksek finansman ihtiyacına sahip kamu hizmetleri şirketleri de geçtiğimiz hafta S&P 500 endeksinde en fazla değer kaybeden sektörde yer aldılar.

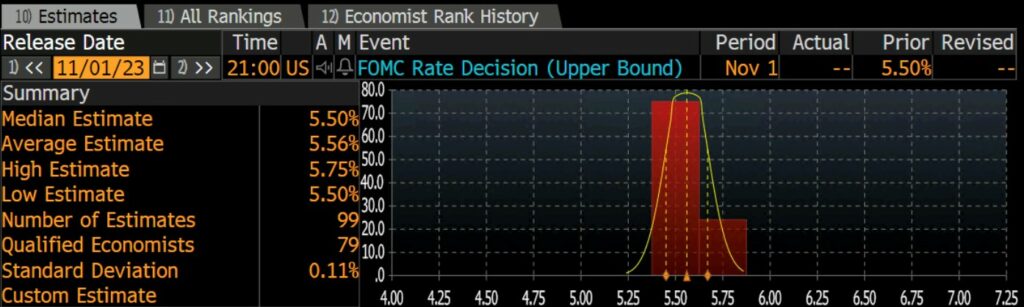

Hafta sonunda, Demokrat ve Cumhuriyetçi üyelerin oybirliğiyle kabul edilen geçici bütçeyle hükümetin kapanma riskinin 17 Kasım’a kadar ötelenmesine paralel, haftanın ilk işlem günü Asya seansında endeks vadeli kontratları +%0.5 pozitif seviyelerde işlem görüyor. Veri takvimi açısından da devlet kurumlarının geçici bütçeyle çalışmaya devam edeceği hafta yoğun bir gündem piyasaları beklemekte. Bugün TSİ 17:00’de Eylül ayı ISM İmalat endeksi (Beklenti 47.9), ardından Çarşamba günü de ISM Servis verisi (Beklenti 53.5) açıklanacak. İstihdam piyasasının nabzını tutmakta olan ADP Özel Sektör ve Tarımdışı İstihdam verileri de üçüncü çeyreği eksi seviyelerde kapatan hisse senedi piyasaları açısından 1 Kasım’daki FED faiz kararı öncesinde yön belirleyici olacaktır. Bugün ayrıca TSİ 18:00’de Powell’ın katılacağı bir toplantıda ekonomi ve para politikası özelinde yapabileceği açıklamalar da yakından takip edilecektir.

Şirket bazlı gelişmelerde ise önümüzdeki hafta ayın 13’ünde JP Morgan (JPM), Wells Fargo (WFC), ve Citigroup (C)’un başlatacakları üçüncü çeyrek bilanço sezonu öncesinde, yeni hafta endeks fiyatlamaları üzerinde etkili olabilecek önemli bir bilanço bulunmamakta.

Teknik açıdan geçtiğimiz hafta 4200’deki 200 günlük ortalamasına yaklaşan S&P 500 haftalık kapanışı 4340’daki FIBO direncinin altında gerçekleştirdi. Endeksteki düzeltmenin henüz sona ermediği görüşüne paralel, S&P 500’de ilk destek seviyesi olarak 200 günlük ortalama öne çıkmaktadır. Üst tarafta, 4340 FIBO ve ardından 4390’daki 100 günlük hareketli ortalamanın direnç seviyeleri olarak takip edilecektir. Endeksin teknik açıdan yeniden pozitif görünüme dönebilmesi için 4450-4460 üzerinde kapanışlar görmemiz gerekmekte. Nasdaq tarafında da benzer görünüm devam ediyor. Cuma günkü kapanış trend kanalının altında gerçekleşirken, endeksin 12750’deki FIBO ve arından 12500-12600 aralığındaki 200 günlük hareketli ortalaması destek konumunu korumakta. Kısa vadeli direnç seviyeleri olarak 13400-13500 aralığındaki FIBO ve 100 günlük ortalama takip edilebilir. Nasdaq’ta yeniden 14000’li seviyelerin gündeme gelebilmesi için ise 13600’deki 50 günlük ortalamanın üzerinde kapanışlar beklenmeli.