ABD & Avrupa Hisse Senedi Piyasaları

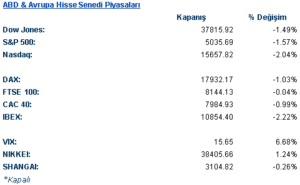

Üst üste beş ay değer kazanarak iyi bir momentum yakalayan ABD hisse senedi piyasaları Nisan ayında değer kaybederken Eylül’den beri en kötü ayını geride bıraktı. Ekonomik verilerin ardından FED’in rekor seviyedeki faiz oranını koruyacağı beklentisi ile Orta Doğu’da artan gerginlik bu ayki negatif görünümün arkasındaki ana temalar oldu. Son konuşmasında enflasyonu dizginleme yolunda ilerleme kat edilemediğine ve istihdam piyasasının kuvvetli duruşuna değinen Powell’ın yarın faiz kararı sonrasında açıklamaları yakından takip edilecek, beklenti FED’in faiz oranlarını değiştirmeyeceği yönünde ancak açıklamalar önemli olacak. Bugün açıklanan verilerde ABD istihdam maliyeti endeksi 1. çeyrek için %1 artış göstereceği beklentisine karşın %1,2 artarak bir yıl içerisindeki en yüksek artışı gerçekleştirdi. Öte yandan Conference Board tüketici güveni 104 açıklanması beklenirken Nisan ayı için Temmuz 2022’den beri en düşük rakam olan 97 olarak kayda geçti, ekonomik beklentiler ise 151 seviyesinden 142,9 seviyesine geri çekildi.

Avrupa Bölgesi Salı günü açıklanan büyüme verilerinin ardından teknik resesyon bölgesinden çıksa da ABD’de artan maaş verileri ve yarınki FED kararı öncesi Avrupa endeksleri satıcılı bir görünümdeydi. Euro Stoxx 50 endeksi %1,20 değer kaybederek 4.921 seviyesinden günü sonlandırırken CAC 40 %0,99, DAX %1,03 ve FTSE 100 ise %0,04 değer kaybetti. Euro Stoxx 50 endeksindeki on sektörden sadece %0,48 ile sağlık ve %0,33 ile temel tüketim değer kazanırken -%2,59 ile takdirsel tüketim, -%1,73 ile finans ve -%1,38 ile iletişim servisleri en çok değer kaybeden sektörler oldu. Almanya, Fransa, İtalya ve İspanya ekonomisinin 2024’ün ilk üç ayında analist beklentilerinin üzerinde büyüyen ekonomileri bölgeyi teknik resesyondan çıkartırken bugün paylaşılan bir diğer veride ise bölge TÜFE verisi beklentilere paralel yıllık bazda %2,4 ve aylık ise %0,6 artış gösterdi. Mercedes Benz ve Volkswagen’in analist beklentilerini karşılayamayan sonuçları sonrasında sırasıyla %5,15 ve %4,64 değer kaybederken satış baskısı diğer otomobil şirketlerini de etkiledi. Öte yandan Euro Stoxx 50 endeksinde en çok değer kaybeden şirket -%10 ile Stellantis olurken satış CEO’larının Avrupa pazarındaki daralan marjlar hakkında yaptığı konuşma sonrasında derinleşti.

FED günü öncesinde ABD endeksleri Salı gününü artan istihdam maliyetleri eşliğinde değer kayıpları ile sonlandırdı. S&P 500 önemli bir seviye olan 5.100 seviyesini aşağı yönlü kırarak günü %1,57 kayıpla 5.035 seviyesinden tamamlarken Dow Jones %1,49 ve Nasdaq %2,04 değer kaybetti. S&P 500 endeksinde işlem gören on bir sektörün hepsi değer kaybederken en çok değer kaybedenleri -%2,91 ile enerji, -%2,66 ile takdirsel tüketim ve -%2,16 ile bilgi teknolojileri oldu. Amerika’da satış büyümesi beklentileri karşılayamayan ve neticesinde ilk çeyrek bilançosunda analist beklentilerini karşılayamayan McDonald’s %0,19 değer kaybetti. Birinci çeyrek bilançosunda analist beklentilerini aşan ve 2024 beklentilerini yukarı yönlü güncelleyen Coca-Cola açılışta yukarı yönlü sert hareket etse de gün sonunda %0,44 geri çekildi. Eli Lilly de açıkladığı 2024 beklentilerinde analist beklentilerinin üzerinde rakamlar paylaşırken bu güncelleme analistlerin gözünde kilo kaybı ilaçlarının potansiyelini yukarı çekmesine sebep oldu, şirket Salı gününü %5,96 primlenerek sonlandırdı. FAANG hisselerinin günlük performansları ise: Meta -%0,57, Apple -%1,83, Amazon -%3,29, Netflix -%1,58 ve Google -%2,03 oldu.

Yarın ABD tarafında ADP tarım dışı istihdam, JOLTS açık iş pozisyonları, ISM verileri ve FED faiz kararı takip edilecek, Avrupa tarafında ise Birleşik Krallık İmalat PMI verisi takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

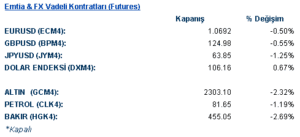

ABD Dolar endeksi, ABD tarafında gelen olumsuz istihdam maliyet endeksi ve tüketici güven endeksi ile yükselişe geçti. Günü %0.58 yükseliş ile tamamlayan endeks 106.26 seviyesine yükseldi. Toparlanma emareleri gösteren Euro ise olumsuz ABD verileri sonrasında yine değer kaybetti. EUR/USD paritesi günü %0.40 düşüş ile 1.067 seviyesinde kapadı. Paritenin bulunduğu seviye destek olarak takip edilirken bu seviyenin aşılması halinde 1.061 seviyesi destek olarak takip edilebilir. Japon Yenindeki değer kaybı ise bugün de devam etti. Dün Japonya tatilinde haftayı 160 seviyesinden açan USD/JPY paritesi sert satışla karşılaşmıştı. Kesinliği olmamakla birlikte kura müdahale edildiği söylentileri vardı. Bugün ise paritede tekrar yukarı hareket vardı. USD/JPY paritesi %0.92 yükseliş ile 157.74 seviyesinden işlem gördü. Bu hafta veri akışı ve FED toplantısı ile birlikte paritede yukarı yönlü spekülatif hareketler gerçekleşebilir.

Altın ise bir süredir faiz beklentilerine paralel hareket etmezken bugünkü olumsuz veri akışından olumsuz etkilendi. Ons altın günü %1.86 değer kaybı ile 2292 seviyesinde tamamladı. Enerji fiyatlarında bugün de gerileme gözlemlendi. Aktif vadeli Brent petrol kontratı %1.32 gerilerken WTI kontratı %1.21 geriledi.

Eurotahvil Piyasaları

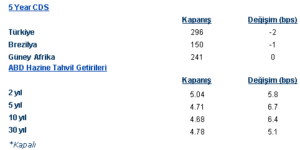

ABD Tahvilleri, olumsuz veri akışı sebebiyle satıcılı bir gün geçirdi. ABD’de istihdam maliyet endeksi beklentilerin üstünde açıklanması enflasyon endişelerini artırdı. Bununla birlikte ilerleyen saatlerde açıklanan Conference Board tüketici güven endeksi beklentilerin oldukça altında kalarak 2022 yılından beri gördüğü en düşük seviyelere geriledi. Yarın gerçekleşecek FED toplantısı öncesinde gelen olumsuz veriler piyasada moral bozukluğu yarattı. ABD 2 yıllık getirileri Nisan ayının ilk yarısından beri zorladığı %5 seviyesinin üstünde işlem görüyor. %5 seviyesi bir süredir 2 yıllıkların talep bulduğu bölge olarak takip ediliyordu. 2 yıllıklar günü yaklaşık 6 baz puanlık yükselişle %5.03-04 seviyelerinde işlem gördü. 10 yıllık tahviller ise günü 6.5 baz puanlık yükselişle %4.70 seviyesinin hemen altında kapadı. Yarın, FED toplantısı ile birlikte veri akışı da oldukça yoğun. ADP istihdam, JOTS ve ISM verileri yarın tahvil piyasalarında oldukça volatilite yaratabilir. ABD tarafındaki satışlara Avrupa ve gelişmekte olan piyasalar da eşlik etti. Almanya 10 yıllıkları 5.1 baz puanlık artışla %2.58, Fransa 10 yıllıkları ise 4.9 baz puanlık artışla %3.05 seviyesine yükseldi. Türkiye eurotahvilleri primli başladıkları güne ABD verileri ile birlikte satıcılı devam etti. 2 yıllıklar 8.1 baz puan artış gösterirken, 10 yıllıklar ise 2.7 baz puan artış gösterdi. 5 yıllık CDS ise günü 3 baz puanlık gerileme ile 295 seviyesinde kapatarak 300 seviyesinin altında kaldı.