| Piyasalar |

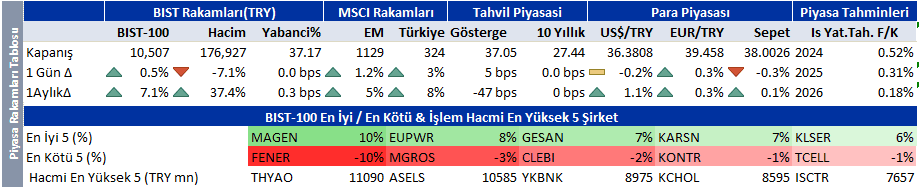

| Piyasalar ticaret savaşında faturayı ABD’ye kesiyor Başkan Trump’ın duvara astığı tüfeği ateşleyeceğinin anlaşılması üzerine ABD hisseleri Dünyadan negatif ayrışıyor. Sene başından beri bakıldığında, MSCI ABD endeksi %2 gerilerken, MSCI ABD-Hariç-Tüm-Ülkeler endeksi %8 değer kazanıyor. Fed Başkanı Powell’ın ABD ekonomisinin iyi durumda olduğunu açıklaması üzerine Cuma günü Wall Street sınırlı toparlandı. Ama uluslararası yatırım bankaları büyüme tahminlerini aşağı çekerken, enflasyon öngörülerini yükseltiyor. Vadeli işlemler haftaya satıcılı bir başlangıca işaret ediyor. Teknoloji ağırlıklı Nasdaq teknik olarak düzeltme bölgesinin sınırında. ABD dünyadan negatif ayrışırken, Avrupa ve Çin son yılların en iyi dönemini yaşıyor. Genişleyici maliye politikaları ve savunma harcamalarında artış ile Avrupa’nın büyüme beklentisi yükselirken, MSCI-Avro-Bölgesi endeksi Mart ayında %5, sene başından beri %17 artış ile rekor getiri sağladı. Banka, savunma, havacılık hisseleri sene başından beri %30’un üzerinde yükselişle endeksleri yukarı taşıyor. Benzer şekilde, Çin hisseleri altın çağını yaşıyor. Alibaba ve DeepSeek’in yapay zeka konusunda sağladığı başarı ve genişleyici politikalar vaadi sayesinde MSCI Çin sene başından beri %20 getiri ile en çok kazandıran gelişmekte olan ülke endeksi. Enflasyondaki düşüşü ve Avrupa’nın toparlanmasını arkasına alan MSCI Türkiye Mart ayında %10 getiri ile küresel ölçekte en çok kazandıran endeks. Banka, beyaz eşya, demir-çelik, havacılık, otomotiv en çok kazandıran sektörler. Ortadoğu ve Kafkaslarda barışın sağlandığı bir senaryoda kısa vadede savunma hisseleri baskılanabilir. Bu senaryoda, rekabet gücü yüksek taahhüt şirketleri ve havacılık sektörünün önü açılır. Beklentilerin hafif altında kalan ama güçlü nakit yaratan Medikal Park’ta nötr bir piyasa tepkisi öngörüyoruz. Ön satış hedefini büyük ölçüde yakalayan ve net kar tahminini aşan Emlak GYO pozitif tepki verebilir. Zayıf sonuçlar açıklayan Kardemir negatif tepki verebilir. THY yolcu verilerine özel bir tepki beklemiyoruz. Bu hafta piyasaların gündeminde Çarşamba günü açıklanacak Şubat ayı ABD enflasyonu öne çıkıyor. Beklenti manşet ve çekirdek enflasyonun %0,3 civarında gelmesi. Ancak ISM ve PMI verisi önümüzdeki aylarda dezenflasyon eğiliminin bozulacağına işaret ediyor. Yurtiçinde gözler bugün açıklanacak Alarko, Türk Telekom, Ülker ve yarın açıklanacak BİM sonuçlarında olacak. Makro cephede, bu sabah açıklanacak Ocak ayı sanayi üretimi ve Çarşamba günü açıklanacak ödemeler dengesi verileri izlenecek. |

| Sirket Haberleri |

| MLP Sağlık Hizmetleri |

| Kapanış (TL) : 359 – Hedef Fiyat (TL) : 526.43 – Piyasa Deg.(TL) : 68573 – 3A Ort. İşl.Hac.(mn$) : 4.81 |

| MPARK TI Equity- Öneri :AL Get.Pot.%: 46.64 Analist: eakalan@isyatirim.com.tr |

| MPARK 4Ç24 Sonuçları |

| Sonuçlar tahminleri küçük bir farkla ıskaladı. MLP Care, 4Ç23’teki 3414mn TL’lik net kara kıyasla 4Ç24’te 915mn TL (İş Yatırım: 987mn TL, Konsensüs: 974mn TL) ile piyasa tahminlerinin bir miktar altında net kar kaydetmiştir. Daha zayıf net kar performansı, bir önceki yıl kaydedilen 3221mn TL’ye kıyasla 4Ç24’te kaydedilen 361mn TL’lik önemli ölçüde düşük parasal kazançtan kaynaklanmıştır. Parasal kazançlar hariç tutulduğunda, net kar yıllık bazda %89 oranında artış ile 700mn TL olarak hesaplanmaktadır.

Güçlü reel büyüme devam etmiştir. Gelirler yıllık bazda %13,4 oranında artarak 10,4 milyar TL’ye ulaşmıştır. Ortalama fiyatlardaki artış ve daha yüksek hasta sayıları genel ciro büyümesini desteklemiştir. Özel sağlık sigortası segmenti, artan tamamlayıcı sigorta penetrasyonundan faydalanarak tüm segmentler arasında en yüksek büyümeyi kaydetmiştir. Yurtdışı Sağlık Turizmi (YST) gelirleri, yurtiçi birim fiyat artışlarına kıyasla daha düşük hasta akışı ve nispeten istikrarlı USD/TL kurları nedeniyle 4Ç24’te %18,7 oranında azalmıştır. Diğer yan işlerden elde edilen gelirler 4Ç24’te %36,0 oranında azalmıştır. Tahminlere paralel olarak, 4Ç24 FAVÖK rakamı yıllık bazda %7 düşüşle 2671mn TL olarak gerçekleşmiştir. Bu düşüş bir önceki yılın yüksek baz etkisinden kaynaklanmıştır. Önceki yıldaki yüksek baz, Eylül ayında yapılan ve son çeyreğe yansıyan SGK artışının tam etkisi ve özellikle yatan hasta sayısındaki artıştan kaynaklanmıştı. SGK fiyatları 2024 yılında sadece Mayıs ayında ayarlanmıştır. Buna bağlı olarak, FAVÖK marjı 4Ç23’te %31,2 iken 4Ç24’te %25,7 olarak kaydedilmiştir. Ancak, portföye yeni eklenen altı hastanenin seyreltici etkisine rağmen FAVÖK marjının 2024 yılında yatay seyrettiğini belirtmek gerekir. Tarife fiyatlarında çoklu revizyonlar. Türk Tabipler Birliği (TTB) fiyat tarifesi 28 Aralık 2023 tarihinde %41 oranında artırılmış ve bu artış Ocak 2024’ten itibaren geçerli olmuştur. TTB fiyat tarifesinde 1 Temmuz 2024 tarihinden itibaren geçerli olmak üzere %25 oranında bir fiyat artışı daha yapılmıştır. Sosyal Güvenlik Sigortası (SGK) fiyat tarifelerinde de 9 Mayıs 2024 tarihinde yaklaşık %50 oranında bir artış yapılmıştır (bir önceki artış Eylül ayından itibaren geçerli olmak üzere %51 oranındaydı). |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!