Genel Değerlendirme

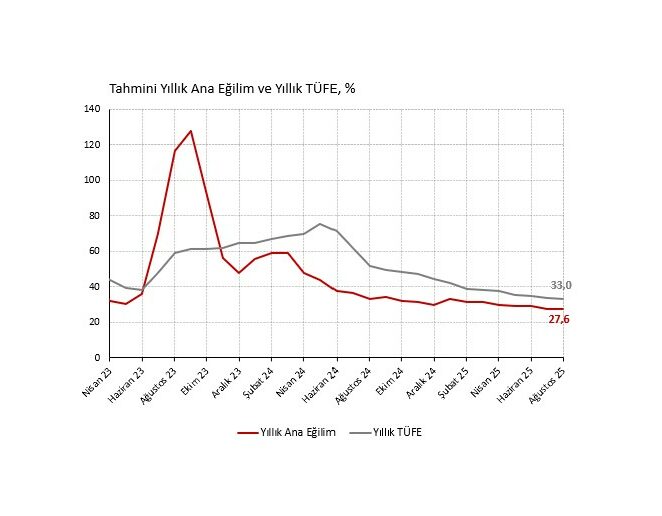

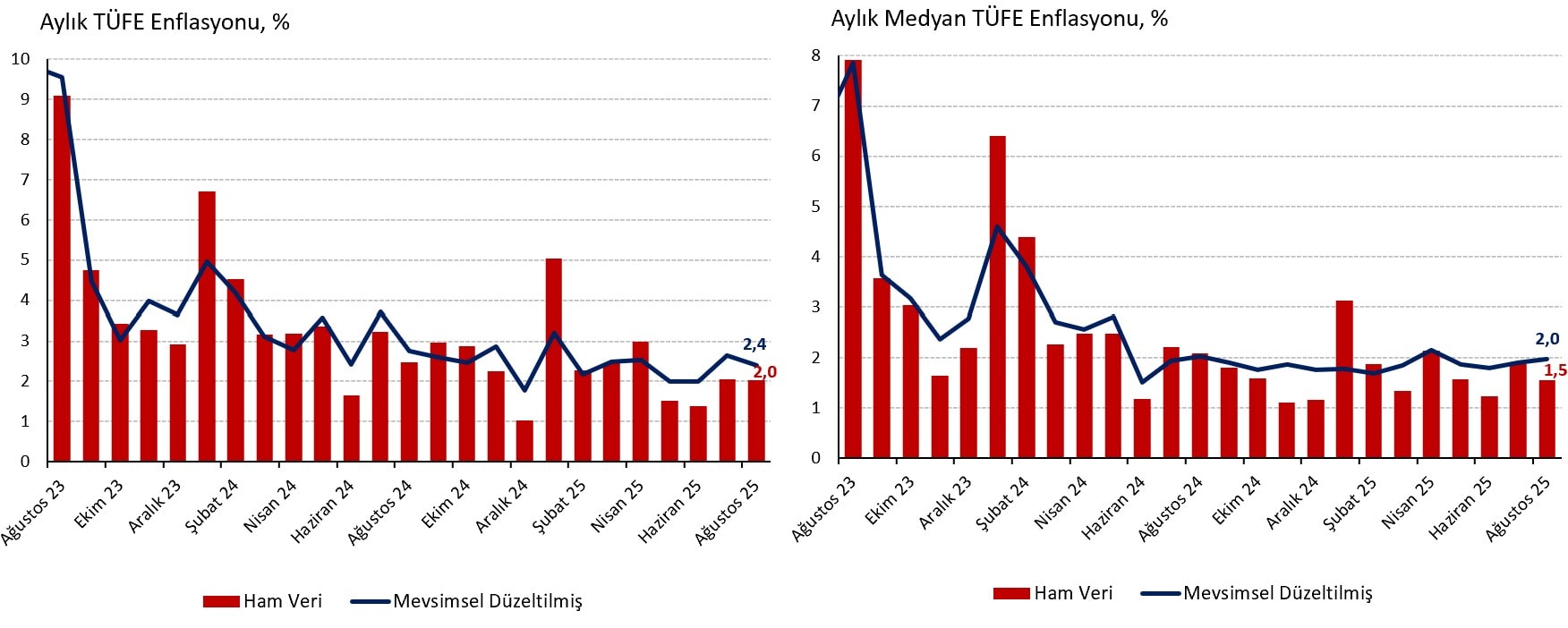

Ağustos ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %2,04 ile piyasa (%1,8) ve İş Yatırım (%1,75) tahminlerinin üzerinde geldi. Yıllık enflasyon ise 0,5 yüzde puan düşerek %33,0 seviyesine geriliyor. 4 Eylül Perşembe günü saat 16.00’da ilave veriler açıklanana kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin ortalamasını alarak %2,4 (Temmuz %2,7, Haziran %2,0, Mayıs %2,0) civarında tahmin ediyoruz.

Yukarı yönlü sürpriz piyasalar için iyi haber değil. İTO İstanbul enflasyonu (%1,84) sonrası bizim de dahil olduğumuz piyasa oyuncuları aşağı yönlü sürpriz ihtimalini öne çıkarıyordu. Ancak sapmanın gıda fiyatlarındaki sert yükselişten kaynaklandığını, çekirdek C endeksinin iyileştiğini ve enflasyon ana eğiliminde bir bozulma olmadığını görüyoruz

Yukarı yönlü sürpriz gıda kaynaklı olsa da para politikasının kısmen daha etkili olduğu işlenmiş ürünlerde de bozulma görülmesi rahatsız edici. Üstelik enflasyon ana eğilim göstergesinde ilave iyileşme olmaması ve %2,0’nin altına inmekte zorlanması katılık endişelerini destekliyor. Dolayısıyla hem 2025 ve 2026 yılları için enflasyon tahminimizi bir miktar yukarı çekmemiz, hem de siyasi gelişmeleri de göz önünde bulundurarak faiz indirim patikasına ilişkin beklentimizi değiştirmemiz gerekiyor.

Harcama Grupları

Gıda ve alkolsüz içecekler harcama grubu aylık %3,0 fiyat artışıyla Türk-İş (%2,7), TEPAV (%2,6), İTO (%2,3), Web-TÜFE (%2,1) gibi alternatif ölçümlerin ve %1,5 olan tahminimizin üzerinde gelerek net bir şekilde ayrışıyor. Aylık manşet enflasyona katkısı 0,75 puan. Yıllık gıda enflasyonu ise önceki aya göre 5,3 yüzde puan artarak %33,3 ile son 4 ayın zirvesine yükseliyor.

Gıdadaki aylık bozulma hem ekmek (%8,1), un ve diğer tahıllar (%8,1), peynir (%3,7) gibi işlenmiş hem de yumurta (%4,9) ve taze meyve (%4,2) gibi işlenmemiş gıda ürünlerinde gözlemleniyor. İşlenmiş ürünler işlenmemiş ürünlere kıyasla para politikasından daha çok etkilendiği için gıdadaki bozulma küçümsenmemeli. Su ve maden suyu (%4,8) gibi içeceklerde görülen yüksek fiyat artışı yaşanan kuraklıkla ilişkili olabilir.

Alkollü içecekler ve tütün grubu da %6,0 aylık rakam ve manşete 0,2 yüzde puan katkı ile ayrışan diğer harcama grubu. Ancak burada sürpriz yok, önceki ay sigaralara yansıyan ÖTV zammının artık etkisini görüyoruz. Sigara fiyatları son 2 ayda %11,8 arttı.

Kira enflasyonu ise ham veride aylık %4,6 artış ile beklentimizin (%4,15) biraz üzerinde yüksek seyrini sürdürüyor. Mevsimsellikten arındırdığımız kira fiyat endeksinde aylık rakam %3,9 ile daha düşük ve önceki aylara göre (Temmuz %4,1, Haziran %4,3, Mayıs %4,1) belli bir iyileşme var. Ancak kira enflasyonundaki normalleşmenin yavaşlığı enflasyon hedefleri üzerinde risk oluşturmaya devam ediyor.

Bardağın dolu tarafında ev eşyası (%0,8), sağlık (%1,0), ulaştırma (%1,6), haberleşme (%1,7) ve lokanta-otel (%1,9) harcama gruplarında manşet rakamın altında ve beklentilerimizden düşük aylık rakamlar görüyoruz. Ulaştırma grubunda önceden bildiğimiz gibi son ayda düşük artış kaydeden akaryakıt (%0,2) fiyatlarının etkisi belirgin. Ulaştırma grubundaki büyük kalem otomobil fiyatlarında %0,9 aylık artış saha gözlemlerimiz ve veri kazıma bulgularına kıyasla çok düşük. Kalite düzeltmesi ve kapsam farklılıklarının belirgin etkisi olduğunu tahmin ediyoruz.

Özel Kapsamlı Göstergeler

Aslında yakından izlediğimiz çekirdek enflasyon göstergelerinden kötü sinyaller gelmiyor. İşlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B göstergesi enflasyonu aylık %2,1 ile manşet rakama yakın, işlenmiş gıdayı da dışlayan C endeksi ise %1,7 ile daha aşağıda. C endeksi aylık enflasyonunun %1,8’lik beklentimizin de altında olduğunu vurgulayalım.

Mevsimsel olarak düzelttiğimiz serilerde B endeksini aylık %2,1 (Temmuz %2,2, Haziran %2,3, Mayıs %2,1), C endeksini %1,8 (Temmuz %2,2, Haziran %2,3, Mayıs %2,3) civarında hesaplıyoruz. B endeksinde hafif, C endeksinde nispeten anlamlı bir iyileşme söz konusu.

Ancak medyan enflasyon tarafında kötüleşe var. TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,55 ile manşet rakamın çok altında olsa da mevsim etkisinden arındırdığımızda %2,0’ye (Temmuz %1,9, Haziran %1,8, Mayıs %1,9) yani son dört ayın zirvesine yükseliyor. Benzer şekilde 143 alt kalemin budanmış ağırlıksız ortalaması ham veride %1,5 iken mevsimsel düzeltilmiş rakam %1,8 (Haziran %1,7, Mayıs %1,7, Nisan %1,9) son iki aya göre yükseliyor.

Ana Eğilim

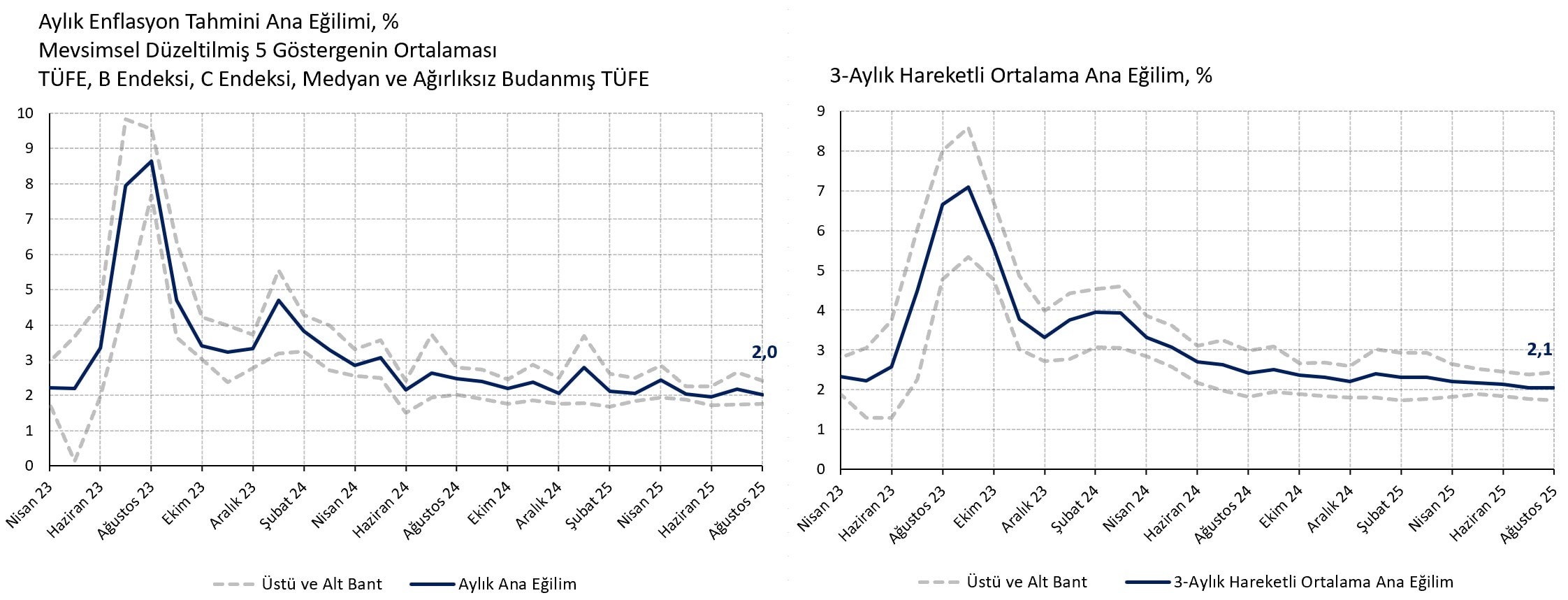

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Ağustos ayı için, söz konusu tahmini ana eğilimi aylık %2,05 (Temmuz %2,2, Haziran %2,0, Mayıs %2,0) ile uzun süredir takıldığı sınırın üzerinde buluyoruz. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,1 (Temmuz %2,1, Haziran %2,1, Mayıs %2,2) düzeyinde yatay seyrediyor. Ana eğilimin yılın son çeyreğinde %1,7-%1,8 civarına inmesini beklesek de veriler katılık riskinin yüksek olduğunu, %19,5 düzeyindeki 2026 sonu enflasyon tahminimizin iyimser kaldığını söylüyor.

Beklentiler

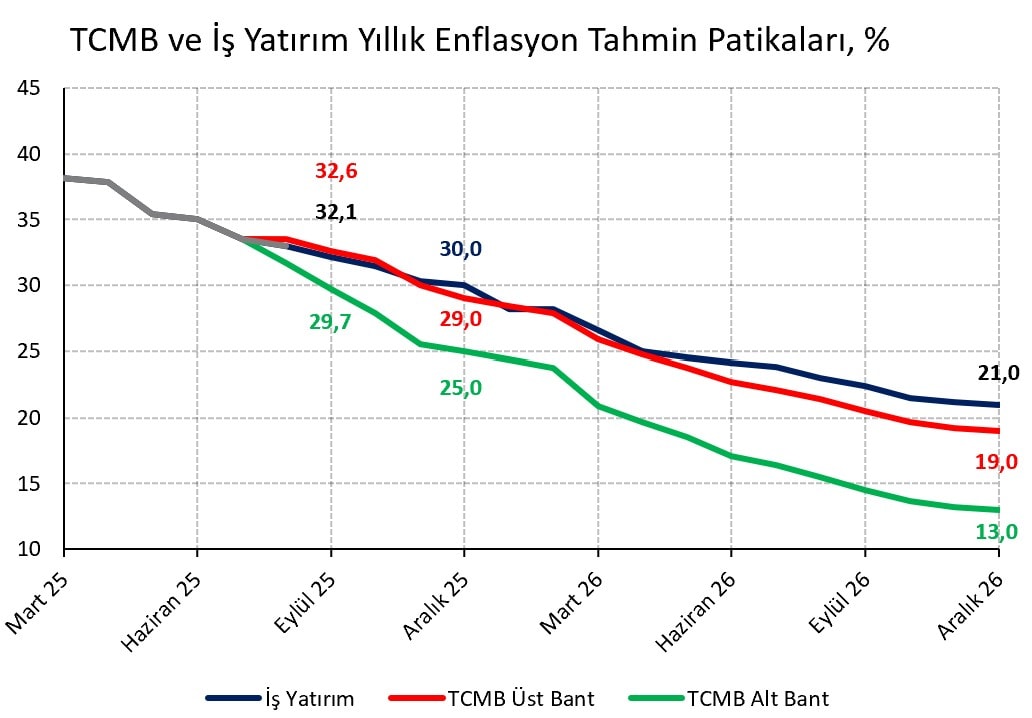

Gıda sürprizi ve ana eğilimdeki yatay seyir sonrası 2025 sonu enflasyon tahminimizi %29,5’ten %30,0, 2026 sonu tahminimizi %19,5’ten %21,0 seviyesine yükseltiyoruz. Enflasyon beklentilerimiz Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 2025 (%25-%29) ve 2026 (%13-%19) yıl sonu tahmin aralıklarının üzerinde.

Enflasyon ana eğilimde ilave iyileşme olmasa da yıllık %43, aylık %3,58 düzeyindeki mevcut faiz seviyesiyle TCMB’nin faiz indirim alanı var ama katılık endişeleri ve siyasi gelişmeler 11 Eylül Para Politikası Kurulu toplantısında indirim adımının küçülmesini ya da 1 aylığına pas verilmesini gerektiriyor. 3 Eylül akşamı itibariyle indirim adımının 200 baz puana düşürüleceği görüşüne daha yakınız, ancak siyasi belirsizlik döneminin uzadığı, kur ve rezervler üzerindeki baskının arttığı bir durumda Eylül toplantısında pas geçilmesi uygun olabilir.

Son siyasi gelişmeler ve Ağustos TÜFE verisi öncesinde Eylül ve Ekim aylarında 300’er, Aralık ayında 200 baz puan indirimle yıl sonunda politika faizinin %35 düzeyine ineceğini öngörüyorduk. 200 baz puanlık indirim adımları öngörülen yeni baz senaryomuzda yıl sonu faiz beklentimiz %37’ye yükseliyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist