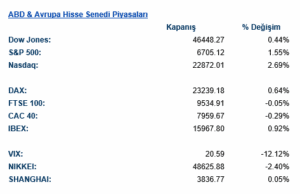

Haftanın ilk işlem gününde küresel hisse senedi piyasalarında risk iştahının belirgin biçimde güçlendiği bir görünüm hâkimdi. Özellikle teknoloji hisseleri öncülüğünde gelen alımlar, yatırımcıların Aralık ayında Federal Reserve’den faiz indirimi gelebileceğine yönelik beklentilerinin yeniden kuvvetlenmesiyle hız kazandı. Wall Street’te S&P 500 endeksi %1,6 yükselerek güçlü bir toparlanma sergilerken, Nasdaq 100 %2’nin üzerinde prim yaptı. Fed yetkililerinden Christopher Waller’ın “Aralık ayında faiz indiriminin desteklenebileceği” yönündeki mesajları ile New York Fed Başkanı John Williams’ın geçen haftaki benzer tonlu açıklamaları, piyasadaki güvercin beklentileri yeniden fiyatlamaya dahil etti. Bu çerçevede ABD 10 yıllık tahvil getirisi 4,03% seviyesine gerilerken teknoloji hisselerinde gün içi alımlar hız kazandı.

Hem politika yapıcılar arasındaki görüş ayrılıkları hem de ABD’deki veri akışının hükümet kapanması nedeniyle gecikmesi, piyasalarda kısa vadeli belirsizlik yaratmaya devam etse de, mevcut ortam yatırımcıların “son bir faiz indirimi” ihtimalini güçlü biçimde fiyatlamasını sağladı. Para piyasalarında Aralık toplantısında bir indirim ihtimali yaklaşık %75 seviyesine yükselmiş durumda. Yapay zekâ şirketlerinde son dönemde görülen kar realizasyonlarına karşın, Alphabet, Tesla, Meta ve Amazon gibi büyük teknoloji isimlerinde günün ilk yarısındaki satışların yerini güçlü bir toparlanma aldı.

UBS ve Susquehanna gibi büyük kurumların, hisse senetlerindeki son satış dalgasının sonuna gelindiğine yönelik değerlendirmeleri de risk algısını destekleyen unsurlar oldu. Bununla birlikte, Ed Yardeni gibi bazı stratejistler S&P 500’ün yıl sonu hedefi olan 7.000 puana ulaşmasının 2025’e sarkabileceğini belirtiyor. Bloomberg stratejistleri ise Thanksgiving öncesinde volatilitenin azalmasıyla geniş tabanlı bir “melt-up” hareketinin mümkün olabileceğine dikkat çekiyor.

Avrupa piyasaları yeni haftaya küresel risk iştahındaki toparlanmadan destek bularak daha dengeli bir görünümle başladı. MSCI World endeksi %1,3 yükselerek küresel çapta pozitif havanın etkisini ortaya koydu.

Asya tarafı haftaya karışık bir görünümle başladı. Küresel risk iştahındaki canlanma Asya kapanış saatleri sonrasında belirginleştiği için bölge endeksleri pozitif eğilimden sınırlı ölçüde faydalandı. Çin ve Japonya endeksleri baskı altında kalırken, yatırımcılar ABD’den gelecek perakende satışlar, ÜFE ve dayanıklı mal siparişleri gibi yoğun veri takvimine odaklanmış durumda.

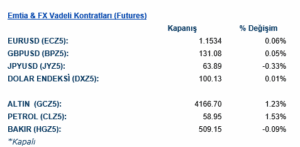

Dolar endeksi yatay seyrederken EUR/USD 1,1524 seviyesinde dengelendi. Sterlin dolar karşısında yatay kalırken, yen %0,3 değer kaybetti. Kripto varlıklarda ise risk iştahının toparlanmasıyla Bitcoin %0,7 artışla 88.500 doların üzerine, Ether ise %4,5 yükselişle 2.969 dolara çıktı.

Emtia fiyatlarında gün boyunca dalgalı bir görünüm öne çıktı. Ukrayna–Rusya hattında barış görüşmelerine yönelik iyimserliğin etkisiyle petrol fiyatı gün içinde yön arayışında olsa da seansı %1,4 yükselişle 58,86 dolar seviyesinde tamamladı. Altın fiyatı %1,3 artışla 4.117 dolar seviyesine çıkarak güçlü bir gün geçirdi.

Eurotahvil Piyasaları

ABD tahvillerinde getiriler eğri genelinde gerilerken, 10 yıllık tahvil faizi 4,03% civarında dengelendi. Kısa ve orta vadede getirilerdeki düşüşün belirginleşmesi, piyasaların Fed’in yıl bitmeden son bir faiz indirimine gidebileceği yönündeki beklentisinin tahvil fiyatlamalarına güçlü biçimde yansıdığını gösteriyor.