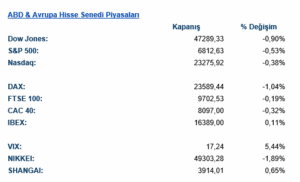

ABD & Avrupa Hisse Senedi Piyasaları

Haftanın ilk işlem gününde küresel risk iştahı zayıflarken, kripto varlıklardaki sert satışların etkisiyle ABD endekslerinde satıcılı bir seyir izlendi. S&P 500 endeksi seans içinde 6.800 seviyesinin altını test etse de günü bu seviyenin hafif üzerinde %0,5 düşüşle tamamladı. Nasdaq 100 %0,4 ve Dow Jones %0,9 gerilerken, küçük ölçekli şirketleri temsil eden Russell 2000 endeksi %1,2 oranında değer kaybetti. MSCI World endeksi de küresel riskten kaçışla birlikte %0,5 ekside kapattı.

ABD’de açıklanan veriler imalat sektöründe daralmanın hızlandığına işaret ederken, tarım dışı istihdam verisinin Fed toplantısından sonra açıklanacak olması bu haftanın faiz indirimi beklentileri üzerindeki etkisini sınırladı. Uzmanlar Fed’in aralık toplantısında 25 bp faiz indiriminin daha olası hale geldiğini vurgularken, mevsimsellik etkisi nedeniyle aralık ayının tarihsel olarak güçlü bir performans sergilediği belirtiliyor.

Teknoloji ve yapay zekâ alanında yoğun haber akışı öne çıktı. Nvidia, Synopsys’e yaptığı 2 milyar dolarlık yatırım ile mühendislik ve tasarım ortaklığını genişletirken, AI teknolojisini daha fazla sektöre yaymayı hedefledi. OpenAI ise Thrive Holdings’te pay alarak yatırım ekosistemindeki konumunu güçlendirdi. Çinli DeepSeek, iki yeni AI modeli tanıtarak rekabeti kızıştırdı. Sağlık sektöründe Eli Lilly, obezite ilacı Zepbound’ın giriş dozlarında yeniden indirim yaparak pazar payını korumayı hedefledi. Moderna ise FDA’nin aşı pazarına yönelik yeni kısıtlamaları sonrası hisse tarafında baskı gördü. Medya ve eğlence tarafında Disney, Zootopia 2’nin Çin’de 272 milyon dolarlık güçlü açılış hasılatı ile önemli bir başarı elde etti. Sanayi ve havacılıkta Airbus, A320neo ailesinde tedarik kaynaklı yapısal kusur riski nedeniyle geniş çaplı bir denetim süreci başlattığını açıkladı.

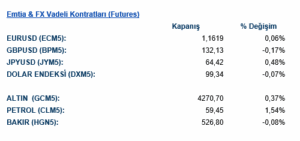

Emtia & FX Vadeli Kontratları (Futures)

Dolar endeksi yatay seyrederken euro/dolar paritesi %0,1 prim yaparak 1,1610 seviyesine yükseldi. GBPUSD ise %0,2 değer kaybederek 1,3213 seviyesine geriledi. Japon yeni dolar karşısında %0,5 güçlenerek riskten kaçış temasını destekledi.

WTI petrol %1,5 yükselişle 59,45 dolar seviyesinde günü tamamlarken ons altın günü yataya yakın kapattı. Enerji üreticileri, petrol fiyatlarındaki toparlanmanın etkisiyle hisse bazında pozitif ayrıştı.

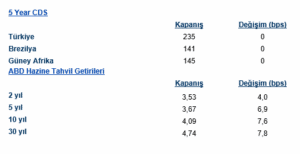

Eurotahvil Piyasaları

Japon tahvillerindeki sert satışların küresel getirilere yayılması ile haftanın ilk işlem gününde eurotahvil piyasalarında da zayıf bir seyir hâkim oldu. ABD 10 yıllık tahvil getirisi 8 bp artarak %4,09’a yükselirken, 2 yıllık getiri 5 bp artışla %3,53 seviyesine çıktı. Avrupa tarafında Almanya 10 yıllık getirisi 6 bp yükselerek %2,75’e, İngiltere 10 yıllık getirisi ise 4 bp artışla %4,48’e ulaştı.

Küresel faizlerdeki bu yukarı yönlü hareket, risk iştahındaki gerileme ile birlikte eurotahvil piyasasında satıcılı bir görünüm oluşturdu. Fed toplantısı öncesinde makro verilerin sınırlı etki yaratması ve piyasalarda temkinli duruşun korunması, uzun vadeli kıymetlerde faiz baskısının sürdüğüne işaret etti.

Gelişmekte olan ülke eurotahvilleri genel olarak zayıf seyrederken Türkiye eurotahvilleri küresel hareketleri takip ederek yataya yakın fiyatlandı. CDS primlerinde ise küresel oynaklığa paralel hafif yukarı yönlü eğilim izlendi.