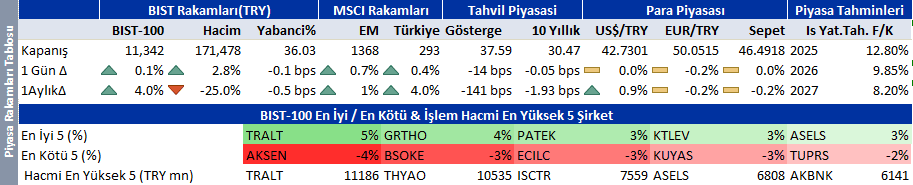

| Piyasalar |

| Noel haftasına güçlü başlangıç Pozitif sürpriz yapan tüketici enflasyonu ve Micron sonuçları ile moral bulan ABD endeksleri zirveye yakın seviyelerden Noel haftasına giriyor. Hisse senedi opsiyonları, endeks vadeli işlemleri ve endeks opsiyonlarının vadelerinin aynı güne denk gelmesi nedeniyle işlem hacmi Cuma günü 12 aylık ortalamaya göre %50 daha yüksek. Teknoloji hisseleri geleneği bozmayarak yükselişte başı çekiyor. Altın madenleri, bankacılık, havacılık, otomotiv, yarı iletkenler aylık bazda en çok değer kazanan hisseler. Elektrik-gaz dağıtımı, enerji, gayri-menkul, gıda, sağlık geride kalıyor. Faiz indiriminden daha çok yararlanan küçük şirketlerin ağırlıklı olduğu Russell Nasdaq ve S&P endekslerine göre daha güçlü. BOFA yatırımcı güven anketi son 3,5 yılın en yüksek seviyesine çıkarak, geri çekilme sinyali veriyor. Japonya Merkez Bankası’nın politika faizini 30 yılın en yüksek seviyesine çıkarmasına rağmen, yen dolara karşı Ocak başından beri gördüğü en düşük seviyelerde. Fed vadeli fiyatlamalarında önemli bir farklılık yok, ama faiz kararı sonrası ABD tahvil getirilerinde sınırlı bir artış görülüyor. Aylık bazda bakıldığında verim eğrisinin kısa ucu enflasyonun hız kesmesini satın alırken, orta-uzun kesim harekete katılmıyor. Perakende yatırımcı hareketlerine bakıldığında hisse-tahvil karışımlı fonlardan çıkış görülüyor. Yatırımcılar hisse senedi pozisyonlarını tahvil fonları yerine doğrudan altın alarak korumaya başladılar. Genişleyici maliye politikası endişesi ile tahvil getirileri ve politika faizi arasındaki ilişkinin 1998 sonrası ilk kez bozulması ve bononun oynaklığının artması yatırımcıların altına yönelmesine neden oluyor. 2025 yılında gelişmekte olan ülke fonlarına üç yıllık aradan sonra yeniden giriş başladı Sene başından beri toplam giriş halen 2021 yılının %40’ı, 2017 yılının üçte biri düzeyinde. Ama küresel ticaret savaşlarının ve bölgesel savaşların gölgesinde geçen bir yıl için fena bir sonuç değil. Türkiye gelişmekte olan ülkelere girişten sınırlı oranda yararlanabildi. Mart ayındaki siyasi şok sonrası gelişmekte olan piyasalardan negatif ayrışan Türkiye tahvil ve hisse senetleri. Aralık ayındaki atağa rağmen aradaki farkı kapatamadı. Gerek hisse senedi gerekse tahvil piyasasında uluslararası yatırımcı pozisyonu tarihsel ortalamaların çok daha altında kaldı. MSCI gelişmekte olan ülkeler hisse endeksi sene başından beri dolar bazında %27 kazandırırken, Türkiye %4 kaybettirdi. Son iki ayda manşet enflasyonda pozitif sürpriz ve Merkez Bankası’nın adım büyütmesi sayesinde, banka hisselerinde %25 getiri ile endeks yeniden 200 günlük dolar bazlı ortalamasının üzerine çıkmayı başardı. Ama genele yaygın bir yükseliş söz konusu değil. Beyaz eşya, demir-çelik, havacılık, otomotiv, petro-kimya, rafineri sektörleri yükselişte geride kalıyor. Dünya piyasalarının seyri Borsa İstanbul’da sınırlı pozitif bir açılışa işaret ediyor. Aralık ayında %1,0’in altında enflasyon beklentisini arkasına alan bankalar yükselişte başı çekmeye devam edebilir. Tahvil faizlerinde ve ülke risk priminde gerileme de banka hisselerini destekliyor. Endeks için destek ve direnç seviyeleri 11.250 ve 11.400. Alarko’nun enerji santralini ortağı Cengiz’e satıp, dağıtım tarafının tamamını almak üzere görüşmelere başlamasına pozitif tepki bekliyoruz. Elektrik dağıtım ve perakende tarafındaki düzenlemelerin dağıtım şirketlerini olumlu etkilemesini bekliyoruz. Zelensky’nin Rusya’dan barış için negatif sinyaller alıyoruz açıklaması barış hisselerini baskılayabilir. Arçelik’in piyasadan aldığı hisseleri Koç Grubuna satması Arçelik için olumlu bir adım. Koç Holding için önemli bir etki yaratmaz. Havacılık hisselerinde ve özellikle Pegasus’da dipten dönüş sinyalleri yakından izlenmeli. Teknik bültende öne çıkardığımız hisseler: Bim, Pegasus, Vakıfbank. |

| Makro Ekonomi & Sektör Haberleri |

| Elektrik dağıtımı & perakende regülasyon güncellemesi |

| 20 Aralık 2025 tarihli tebliğ, orta–uzun vadede maliyet-reflektif ve bölgesel bir tarife rejimine geçişin hukuki altyapısını sinyallerini veriyor. Her EDAŞ için ayrı usul ve esas belirlenebilmesine imkan tanınması, tarife hesaplamalarında nüfus ve dağıtılan enerji gibi bölgesel değişkenlerin öne çıkarılması ve yatırım tavanı aşım (%105 seviyesinden %110’a çıkarılması) oranlarının artırılması, verimli ve düşük maliyetli bölgelerde faaliyet gösteren şirketler için nakit akışlarının zamanla daha öngörülebilir ve sürdürülebilir hale gelmesine imkan tanıyabilir. Dağıtım ve perakende şirketleri için hafif pozitif. |

| Sirket Haberleri |

| Alarko Holding |

| Kapanış (TL) : 100.2 – Hedef Fiyat (TL) : 158.57 – Piyasa Deg.(TL) : 43587 – 3A Ort. İşl.Hac.(mn$) : 14.11 |

| ALARK TI Equity- Öneri :AL Get.Pot.%: 58.25 Analist: agurleyen@isyatirim.com.tr |

| Alarko, kömür santralinin devri ve dağıtım–satışta %100 sahiplik için görüşmelere başladı |

| Alarko, ortağı Cengiz Enerji ile; Karabiga kömür santralinin Cengiz Enerji’ye devri ve ele ktrik dağıtım, perakende ve satış tarafında faaliyet gösteren MEDAŞ, MEPAŞ ve MESAŞ’ın tamamının Alarko bünyesinde toplanmasına yönelik görüşmelere başlandığını açıkladı. Sürece ilişkin şu aşamada herhangi bir finansal detay paylaşılmadı. Hesaplamalarımızda, elektrik dağıtım ve satış faaliyetleri için yaklaşık 1,5 milyar USD, Karabiga kömür santrali için ise yaklaşık 1,2 milyar USD hedef değere ulaşıyoruz. NAD tablomuzda ise dağıtım ve satış faaliyetlerinin toplam değer içindeki payı %31, kömür santralinin payı ise %24 seviyesinde.

İşlem tamamlandığı takdirde, Alarko’nun kömür santrali faaliyetlerinden çıkışı, şirketin kömür kaynaklı portföy riskini sınırlaması açısından olumlu. Buna ek olarak, dağıtım ve satış tarafında %100 sahipliğe ulaşılması, konsolidasyon yapısını sadeleştirirken daha yüksek şeffaflık ve öngörülebilir nakit akışı sağlayabilir. Alarko için sınırlı pozitif piyasa tepkisi görebiliriz. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!