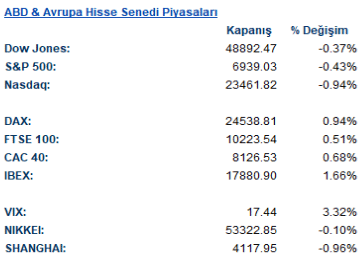

ABD & Avrupa Hisse Senedi Piyasaları

ABD Hisse Senedi Piyasaları, Fed Başkan Adaylığı ve Enflasyon Verileriyle Dalgalı Bir Günü Geride Bıraktı ABD hisse senedi piyasaları, Başkan Donald Trump’ın Kevin Warsh’ı Fed Başkanlığına aday göstermesi ve beklentilerin üzerinde gelen üretici enflasyonu (PPI) verilerinin etkisiyle günü ekside tamamladı. S&P 500 endeksi %0,4 düşüşle 6.939,03 puana gerilerken, Dow Jones %0,4 ve Nasdaq %0,9 oranında değer kaybetti. Seans içinde %1’i aşan kayıplar görülse de teknoloji devlerinin direnciyle kapanış rekor seviyelerin bir miktar altında dengelendi.

Piyasalarda hâkim tema, Kevin Warsh’ın adaylığının Fed’in bağımsızlığı ve gelecekteki faiz patikası üzerindeki etkilerini anlamlandırma çabası oldu. Warsh’ın geçmişteki şahin duruşu, doların Mayıs ayından bu yana en güçlü rallisini yapmasına neden olurken, değerli metallerde (altın ve gümüş) on yılların en sert satış dalgasını tetikledi. 10 yıllık ABD tahvil faizi 1 baz puan artışla %4,25 seviyesine çıkarken, yatırımcılar Fed’in 2026 ikinci yarısında iki adet 25 baz puanlık faiz indirimi yapacağına yönelik fiyatlamalarını korudu.

Piyasalarda hâkim tema, Kevin Warsh’ın adaylığının Fed’in bağımsızlığı ve gelecekteki faiz patikası üzerindeki etkilerini anlamlandırma çabası oldu. Warsh’ın geçmişteki şahin duruşu, doların Mayıs ayından bu yana en güçlü rallisini yapmasına neden olurken, değerli metallerde (altın ve gümüş) on yılların en sert satış dalgasını tetikledi. 10 yıllık ABD tahvil faizi 1 baz puan artışla %4,25 seviyesine çıkarken, yatırımcılar Fed’in 2026 ikinci yarısında iki adet 25 baz puanlık faiz indirimi yapacağına yönelik fiyatlamalarını korudu.

S&P 500 sektör dağılımına bakıldığında, yükselişin oldukça dar bir alanda kaldığı görülüyor. Apple’ın güçlü kâr tahminiyle %0,5 yükselmesi ve Tesla’nın %3,3 değer kazanması teknoloji tarafındaki kaybı sınırlarken; emtia fiyatlarındaki tarihi çöküş sonrası madencilik sektörü negatif ayrıştı. Newmont %11,5, Freeport-McMoRan ise %7,5 düşüşle endeksi aşağı çeken ana hisseler oldu. Buna karşın Verizon, CEO değişikliği ve pay geri alım programıyla %2’nin üzerinde yükselerek direnç gösterdi.

Şirket bazında Intel hisseleri, üretim süreci ve rekabet baskılarına dair haber akışıyla baskılanmaya devam ederken; Nike tarafında sınırlı bir toparlanma izlendi. Enerji sektörü, Exxon Mobil ve Chevron’un beklentileri aşan kârlarına rağmen petrol fiyatlarındaki volatilite nedeniyle yatay-negatif bir görünüm sergiledi.

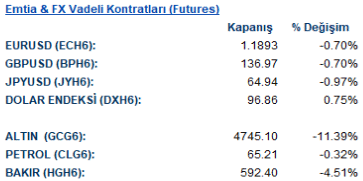

Emtia & FX Vadeli Kontratları (Futures)

Ocak ayının son işlem gününde, Başkan Donald Trump’ın Kevin Warsh’ı Federal Rezerv Başkanlığına aday göstermesi piyasalarda fırtına etkisi yaratarak ABD dolarında Mayıs ayından bu yana en güçlü ralliyi tetikledi. Bloomberg Dollar Spot Endeksi %0,9 yükselerek tüm majör para birimleri karşısında değer kazanırken, ay genelindeki kayıplarını sınırlamayı başardı. G-10 para birimleri içinde; değerli metal fiyatlarına duyarlılığı yüksek olan Avustralya doları, İsviçre frangı ve İsveç kronu en zayıf performansı sergileyen para birimleri oldu.

Emtia piyasalarında ise adeta bir tsunami yaşandı; ons altın 1980’lerin başından bu yana en büyük günlük düşüşünü kaydederek 4.745$ seviyesine gerilerken, ons gümüş %31,4 oranında tarihi bir değer kaybıyla 12 aylık rallisini sert bir şekilde sonlandırdı. Yatırımcıların “doların devalüasyonu” temalı pozisyonlarını hızla terk etmesiyle değerli metallerdeki “güvenli liman” ateşi sönerken, aşırı ısınan piyasada Warsh adaylığı büyük bir satış bahanesine dönüştü. Emtia fiyatlarındaki bu eşi benzeri görülmemiş geri çekilme, küresel risk iştahını baskılarken likiditeyi yeniden dolar varlıklarına yönlendirdi.

Emtia piyasalarında ise adeta bir tsunami yaşandı; ons altın 1980’lerin başından bu yana en büyük günlük düşüşünü kaydederek 4.745$ seviyesine gerilerken, ons gümüş %31,4 oranında tarihi bir değer kaybıyla 12 aylık rallisini sert bir şekilde sonlandırdı. Yatırımcıların “doların devalüasyonu” temalı pozisyonlarını hızla terk etmesiyle değerli metallerdeki “güvenli liman” ateşi sönerken, aşırı ısınan piyasada Warsh adaylığı büyük bir satış bahanesine dönüştü. Emtia fiyatlarındaki bu eşi benzeri görülmemiş geri çekilme, küresel risk iştahını baskılarken likiditeyi yeniden dolar varlıklarına yönlendirdi.

Eurotahvil Piyasaları

ABD Hazine tahvili getirileri, Kevin Warsh’ın Fed Başkanlığına aday gösterilmesiyle getiri eğrisinde belirgin bir dikleşme (steepening) sergiledi. Emtia piyasasındaki sert satışlar ve güvenli liman arayışı kısa vadeli 2 yıllık getirileri %3,53’e çekerken; 30 yıllık getiriler %4,89 seviyesine yükseldi. 10 yıllık gösterge tahvil faizi ise seansı %4,23 seviyesinde yatay tamamladı. Beklenti üzeri gelen PPI verisinin yarattığı ilk baskı, seansın devamında yerini emtia kaynaklı fiyatlamalara bıraktı. Gelişmekte olan ülke piyasalarında ise doların küresel rallisine rağmen nispeten dengeli bir seyir izlendi. Türkiye’nin 5 yıl vadeli CDS primi, küresel piyasalardaki bu yüksek volatiliteye rağmen 220 baz puan seviyelerinde yatay bir kapanış gerçekleştirdi.