| Piyasalar |

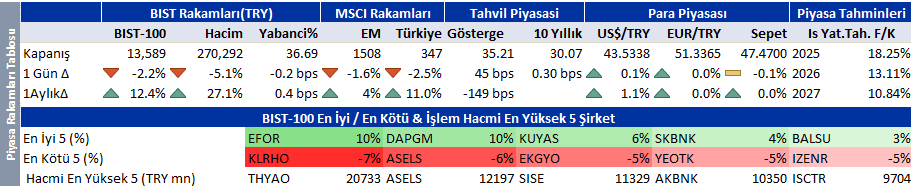

| Teknoloji satışı genele yayılıyor Hisse senetleri Kasım ortasından beri en kötü haftayı geçiriyor. Muhteşem yedi hisseleri Amazon, Google, Microsoft, Tesla öncülüğünde satışta başı çekiyor. Önceki günlerde teknoloji ile sınırlı olan satışlar genele yayılıyor. Altın madenleri, demir-çelik, enerji, havacılık, kimya, sağlık, savunma sert değer kaybediyor. Gıda sınırlı da olsa pozitif ayrışan tek sektör. Değerli madenlerde satış kısa bir mola sonrası gümüş öncülüğünde yeniden başladı. Altın madenleri günün en çok değer kaybeden varlık grubu. Hisse ve değerli metallerde eşanlı satış fırtınada emin liman arayan yatırımcıyı devlet tahvillerine yöneltiyor. ABD verim eğrisinde getiriler dün 7-11 baz puan geriledi. Borsa İstanbul küresel satış dalgasından payına düşeni alıyor. Banka ve banka sahibi holdingler ile başlayan satış dalgası genele yayılıyor. Aselsan, Aksa Enerji, Astor, Gübre Fabrikaları, Türk Altın gibi son dönemin yıldızı hisseler daha sert değer kaybediyor. Alarko, Arçelik, Balsu, Medikal Park, Şişecam pozitif ayrışan az sayıda hisse arasında yer alıyor. Enflasyon verisi sonrası tahvillerde başlayan satış sertleşiyor. Gösterge tahvil %35’in, 10 yıllık tahvil %30’un üzerine yükseldi. Türk lirası gelişmekte olan ülke paralarına göre sınırlı kötü performans gösteriyor. Ülke risk priminde gelişmekte olan ülkelere paralel hafif kötüleşme görülüyor. Dünya piyasalarının seyri Borsa İstanbul’da satıcılı bir seyre işaret ediyor. ABD – İran görüşmeleri ümidi ile savunma hisseleri ve altın madenleri negatif ayrışmaya devam edebilir. Banka hisselerinde satışın devam edip etmeyeceği piyasanın yönünü belirlemekte etkili olacak. Endeks için destek ve direnç seviyeleri 13.450 ve 13.700. Türkcell’in analist toplantısında sürpriz yok, ama Google ile işbirliği konusunda haber akışı pozitif. Hisseyi beğenmeye devam ediyoruz. Beklentilerin altında sonuçlar açıklayan Aksigorta negatif tepki verebilir. Bugün sonuçlarını açıklayacak Tüpraş güçlü faaliyet sonuçları, zayıf net kar bekliyoruz. İyi haberler büyük ölçüde fiyatlanmış durumda. Kar tahminimiz güçlü olan Balsu’da pozitif hareket devam edebilir. Teknik bültende öne çıkardığımız hisseler: Enka, Medikal Park. |

| Sirket Haberleri |

| Turkcell |

| Kapanış (TL) : 116.1 – Hedef Fiyat (TL) : 143.07 – Piyasa Deg.(TL) : 255420 – 3A Ort. İşl.Hac.(mn$) : 65.87 |

| TCELL TI Equity- Öneri :AL Get.Pot.%: 23.23 Analist: eakalan@isyatirim.com.tr |

| Analist Toplantısı Notları |

| Şirket dün bir analist toplantısı ve veri merkezi saha ziyareti düzenledi. Toplantıda yönetim, dijital altyapı stratejisine ilişkin kapsamlı bir güncelleme paylaştı. Yönetim, şirketin Türkiye’de ölçekli ve pazar lideri bir veri merkezi platformu işlettiğini ve kurumsal veri merkezi kapasitesinde yaklaşık %39 pazar payına sahip olduğunu vurguladı.Toplam IT kapasitesi 54 MW seviyesinde olup, bunun 50 MW’ı aktif durumdadır.2025 itibarıyla veri merkezi altyapısına yapılan kümülatif yatırım tutarı EUR 545 mn’a ulaşmıştır.Operasyonel ayak izi; Çorlu, Gebze, Torbalı ve Ankara (Temelli) başta olmak üzere Türkiye’nin önemli ekonomik ve bağlantı merkezlerine yayılmıştır.Şirket, Türkiye’de tasarım, inşaat ve operasyon aşamalarının tamamında Tier III sertifikasyonu alan ilk operatördür. Bu lider konum, Google ile Türkiye’de bir Hyperscale Cloud Region kurulmasına yönelik yakın zamanda duyurulan stratejik yatırım anlaşmasıyla daha da pekişmiştir. Ortaklık kapsamında:Ankara’da üç adet hyperscale veri merkezi geliştirilecektir.Turkcell, 2032 sonuna kadar inşaatın tamamlanması için yaklaşık USD 1 mlr yatırım yapacaktır.Google ise 10 yıl içinde white-space altyapısı için yaklaşık USD 2 mlr yatırım yapacaktır. Üç veri merkezindeki tüm kapasite tamamıyla Google’a tahsis edilecek olup, proje anchor-tenant yapısı sayesinde yüksek gelir görünürlüğü ve sınırlı talep riski sunmaktadır. Yönetim ayrıca yatırımın geliştirme ve fazlama modeline ilişkin detaylar paylaştı:Her bir hyperscale veri merkezi üç modülden oluşacaktır.Modüller, talebe bağlı olarak ve ek kapasite ihtiyacı teyit edildikçe eş zamanlı devreye alınacaktır.İlk modülün 2028’de tamamlanması, gelir katkısının ise 2028 sonrası başlaması beklenmektedir. Anlaşma gelir paylaşımı modeli şeklinde yapılandırılmıştır. Bu kapsamda Google, Turkcell’e colocation benzeri bir hizmet bedeli ödeyecek; ayrıca Turkcell, veri merkezleri üzerinden sunulan Google hizmetlerinden reseller gelir payı elde edecektir. Yönetim, Google’ın küresel ölçekte sunduğu 200’ün üzerinde ürünün hâlen Türkiye’de sunulmadığını vurguladı. Ancak beklenen gelir seviyelerine veya gelir kırılımına ilişkin ilave bir detay paylaşılmadı. Yönetim, veri merkezi ve bulut hizmetlerine yönelik talebin döngüsel değil yapısal faktörler tarafından desteklendiğini ifade etti. Küresel ölçekte bulut adaptasyonu ve yapay zekâ kaynaklı iş yükleri, hyperscale uyumlu, enerji verimli ve ölçeklenebilir tesisleri ön plana çıkarıyor. Türkiye ise, özellikle AB ülkeleriyle kıyaslandığında, bulut adaptasyonunun erken aşamasında olup, çok yıllı bir yakınsama (catch-up) potansiyeline işaret etmektedir. IDC’ye göre Türkiye bulut hizmetleri pazarının 2024–2029 döneminde yaklaşık %20 CAGR ile büyümesi beklenmektedir. Yönetim, veri merkezi ve bulut segmentine ilişkin bazı büyüme hedeflerini de yineledi:Veri merkezi ve bulut gelirlerinin toplam şirket gelirleri içindeki payının, mevcut ~%2 seviyesinden orta vadede %8–10’a yükselmesi beklenmektedir.Aktif veri merkezi kapasitesinin 2025’te 50 MW’tan 2032’de 100 MW’a çıkması hedeflenmektedir.Kurumsal veri merkezi ve bulut gelirlerinin 2025–2032 döneminde yaklaşık 6 kat artması öngörülmektedir.Segment EBITDA’sının USD bazında %20’nin üzerinde CAGR ile 2032’ye kadar büyümesi beklenmektedir. 2026 için hedeflenen USD 100 mn EBITDA’nın üçte ikisi Turkcell müşterilerinden, kalanı ise iç kullanım kaynaklıdır. Yönetim ayrıca hyperscale veri merkezi yatırımlarının, lokasyon ve sözleşme yapısına bağlı olarak USD bazında %10–16 IRR ürettiğini ve 5–10 yıl arasında geri ödeme süresine sahip olduğunu belirtti. Toplantıda, taşınabilir versiyon da dâhil olmak üzere yakında sunulması planlanan 5G destekli Superbox ürünleri de ele alındı. Şirketin halihazırda 678 bin Superbox abonesi bulunmakta olup, yönetim uzun vadede bu tabanın fiber abone seviyelerine doğru ölçeklenebileceğini düşünmektedir. Genel olarak, analist toplantısı ve saha ziyareti, şirketin hyperscale maruziyeti olan, ölçekli bir dijital altyapı platformuna dönüşümünü ve sürdürülebilir büyüme profilini destekleyen yönetim mesajlarını güçlendirmiştir. TCELL için TRY 143 hedef fiyatla pozitif görüşümüzü koruyoruz. Tahminlerimizi kısa süre içinde gözden geçireceğiz. |

| Anadolu Sigorta |

| Kapanış (TL) : 27.02 – Hedef Fiyat (TL) : 39.2 – Piyasa Deg.(TL) : 54040 – 3A Ort. İşl.Hac.(mn$) : 4.25 |

| ANSGR TI Equity- Öneri :AL Get.Pot.%: 45.08 Analist: bsengonul@isyatirim.com.tr |

| Anadolu Sigorta, Ocak 2026 prim üretim rakamlarını açıkladı. |

| Anadolu Sigorta, Ocak 2026 prim üretim rakamlarını açıkladı.

Anadolu Sigorta, Ocak 2026 dönemine ait prim üretim verilerini açıkladı. Şirket, Ocak ayında 11.237mn TL brüt prim üreterek yıllık bazda %19 oranında artış kaydetti. Yıllık bazda en çok büyüme kaydeden segmentler %36 ile sağlık ve hastalık, %62 ile genel zararlar oldu. Kara araçları sorumluluk branşı ise %25 daralma ile en zayıf performans gösteren segment olarak öne çıktı. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!