ABD & Avrupa Hisse Senedi Piyasaları

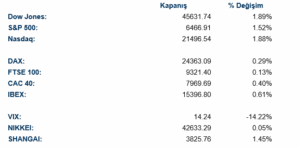

Küresel piyasalar, ABD Merkez Bankası (Fed) Başkanı Jerome Powell’ın Jackson Hole toplantısında yaptığı ve piyasa beklentilerinden daha güvercin olarak algılanan açıklamalarının ardından haftayı güçlü bir ralli ile tamamladı. Powell’ın istihdam piyasasındaki risklere odaklanması ve para politikasını ayarlama sinyali vermesi, yatırımcıları Eylül ayında bir faiz indirimi olasılığının oldukça yükseldiğine ikna etti. Bu beklenti, borçlanma maliyetlerindeki düşüşten olumlu etkilenen hisse senetlerine yönelik yoğun alımları tetikledi ve küresel risk iştahını artırdı. Piyasalardaki korku endeksi olarak bilinen VIX endeksi, %14.22 oranında sert bir düşüşle 14.24 seviyesine gerileyerek risk algısındaki iyileşmeyi teyit etti.ABD endeksleri günü sert yükselişlerle sonlandırdı. Dow Jones endeksi %1.89, S&P 500 %1.52 ve teknoloji odaklı Nasdaq endeksi %1.88 oranında primlendi. Sektörel bazda bakıldığında, takdirsel tüketim %3.18 ve enerji %2.00 oranında artışla en iyi performansı sergileyen sektörler oldular. Temel tüketim %0.35 oranında düşüşle günün en zayıf halkası olurken, altyapı sektörü ise %0.53’lük sınırlı bir artış kaydetti.

Kurumsal tarafta hareketli bir gün yaşandı. Intel’in, ABD hükümetine %10’luk bir hisse devri yapmayı kabul ettiği bildirildi. Apple, Siri sesli asistanını yenilemek için Google’ın Gemini yapay zeka modelini kullanma konusunda erken aşama görüşmeler yürütürken, Nvidia’nın H20 yapay zeka çipine ilişkin üretimi durdurma talimatı verdiği belirtildi. Meta Platforms, yapay zeka harcamaları kapsamında Google ile 10 milyar dolarlık bir bulut bilişim anlaşması yaparken, Apple’dan önemli bir yapay zeka yöneticisini daha transfer etti. Boeing, grevdeki işçileri temsil eden sendika liderleriyle önümüzdeki hafta görüşmelere başlayacak. Visa, tüketici veri haklarına ilişkin düzenleyici belirsizlikler nedeniyle ABD’deki açık bankacılık faaliyetlerini durdurdu. İndirimli perakendeci Ross Stores, enflasyonun daha fazla tüketiciyi kendi mağazalarına yönelteceği beklentisiyle satış tahminlerini yukarı çekti. Enerji sektöründe ise Cenovus Energy, Kanadalı petrol üreticileri arasındaki konumunu güçlendirmek amacıyla MEG Energy’yi 5 milyar dolara satın almayı kabul etti.

Avrupa borsaları da küresel pozitif havadan destek bularak günü alıcılı tamamladı. Almanya’da DAX %0.29, İngiltere’de FTSE 100 %0.13, Fransa’da CAC 40 %0.40 ve İspanya’da IBEX %0.61 oranında değer kazandı. Asya seansında ise Japonya’da NIKKEI %0.05 ile yataya yakın pozitif kapanırken, Çin’de SHANGAI endeksi %1.45 oranında primlendi.

Pazartesi günü ABD tarafında yeni konut satışı verileri karşılanacak; Avrupa tarafında ise Almanya IFO iş iklimi verisi takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

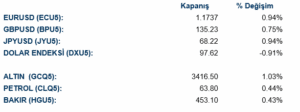

Fed Başkanı Powell’ın güvercin açıklamaları ve artan faiz indirimi beklentileri, Dolar Endeksi (DXU5) üzerinde baskı oluşturdu. Endeks, %0.92 oranında düşüşle 97.605 seviyesine geriledi. Doların küresel bazda zayıflamasıyla EURUSD (ECU5) paritesi %0.94 artışla 1.1737, GBPUSD (BPU5) paritesi %0.75 artışla 135.23 ve JPYUSD (JYU5) %0.94 artışla 68.22 seviyelerinden işlem gördü. Emtia tarafında, zayıflayan dolar ve düşen tahvil faizlerinden destek bulan Altın (GCQ5) vadeli kontratları %1.04 artışla 3,416.6 dolardan kapandı, Gümüş ise %2.12’lik belirgin bir yükselişle 39.39 dolardan işlem gördü Petrol (CLQ5) vadeli kontratları %0.43’lük yükselişle 63.79 dolara, Bakır (HGU5) ise %0.43 artışla 453.1 dolara ulaştı. Brent petrol günü %0.24 artışla 67.83 dolardan tamamladı. Sanayi metallerinde de alıcılı bir seyir hakimdi; LME Bakır %0.74 artışla 9,796.5 dolara, LME Alüminyum %1.53 artışla 2,624.5 dolara ve LME Çinko %1.90 artışla 2,818 dolara yükseldi.

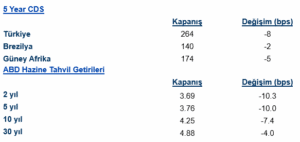

Eurotahvil Piyasaları

Fed’in faiz indirimlerine kapıyı aralaması, küresel tahvil piyasalarında güçlü alımlara neden oldu. ABD Hazine tahvil getirilerinde eğri boyunca sert düşüşler yaşandı. 2 yıllık tahvilin getirisi 10.28 baz puan düşerek %3.69’a, 5 yıllık tahvilin getirisi 9.98 baz puan düşerek %3.76’ya, 10 yıllık gösterge tahvilin getirisi 7.39 baz puan düşerek %4.25’e ve 30 yıllık tahvilin getirisi 3.97 baz puan düşerek %4.88’e geriledi. Benzer şekilde, Avrupa devlet tahvillerinde de getiriler düştü. Gelişmekte olan piyasalara yönelik artan risk iştahı, Türkiye’nin risk primine de olumlu yansıdı. Türkiye’nin 5 yıllık CDS primi 7.74 baz puanlık sert bir düşüşle 264.2012 puana gerileyerek risk algısında belirgin bir iyileşmeye işaret etti. Diğer gelişmekte olan ülkelerden Brezilya’nın CDS’i 1.79 baz puan düşüşle 139.8162’ye, Güney Afrika’nın CDS’i ise 5.05 baz puan düşüşle 173.6674’e indi.