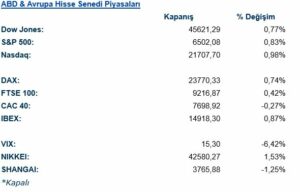

ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalar, Cuma günü açıklanacak ve pandemi sonrası dönemin en zayıf istihdam artışını göstermesi beklenen ABD tarım dışı istihdam raporu öncesinde temkinli bir seyir izledi. Haftanın son işlem gününe yaklaşırken açıklanan işsizlik başvuruları ve özel sektör istihdam verileri, ABD iş gücü piyasasında gözlemlenen soğuma eğilimini teyit ederek, Fed’in faiz indirimlerine başlayacağı yönündeki beklentileri güçlendirdi. Para piyasaları bu ay bir faiz indirimi olasılığını neredeyse tamamen fiyatlarken, yıl sonuna kadar en az iki indirim öngörmektedir. Bu beklentiler, özellikle tahvil piyasalarında alımları destekledi. Öte yandan, ABD hizmet sektörünün Ağustos ayında son altı ayın en hızlı temposunda büyüdüğünü gösteren veri, ekonominin geneline dair karışık sinyaller verdi.

Fed Başkanı Jerome Powell’ın “değişen risk dengesi” söylemi ve Fed yetkilisi Christopher Waller’ın iş gücü piyasasındaki zayıflama risklerine karşı birden fazla faiz indiriminin gerekebileceğine dair açıklamaları, piyasadaki faiz indirimi beklentilerini destekleyen önemli unsurlar oldu. ABD endeksleri günü alıcılı bir seyirle tamamladı. S&P 500 endeksi yaklaşık %1’lik bir artışla rekor seviyeye ulaştı. S&P 500 endeksinde takdirsel tüketim %2.25 ve iletişim hizmetleri %1.12 artışla en iyi performansı sergileyen sektörler olurken, altyapı hizmetleri %0.16 azalış ve temel tüketim %0.09 artışla en zayıf performansı gösteren sektörler oldu. Dow Jones endeksinde finans sektörü %1.64 ve takdirsel tüketim %1.45 artışla en çok değerlenen sektörler olurken, bilgi teknolojileri %0.27 ve enerji %0.23 azalışla en çok değer kaybeden sektörler olarak kaydedildi. Nasdaq endeksinde ise iletişim hizmetleri %1.19 ve takdirsel tüketim %1.13 artışla öne çıkarken, hammadde %0.69 ve bilgi teknolojileri %0.51 azalışla negatif ayrıştı.

Kurumsal tarafta öne çıkan gelişmelerde, Boeing, St. Louis’deki savunma merkezinde grevde olan çalışanlarının yerine kalıcı personel alımı yapmayı planladığını duyurdu. Tesla, robotaksi uygulamasını genel kullanıma açtığını belirtirken, General Motors belirsiz talep nedeniyle Chevrolet Bolt EV lansmanını başlangıçta planlanandan daha az bir kapasiteyle başlatacağını açıkladı. Microsoft, Teams uygulamasının yasa dışı paketlenmesiyle ilgili AB soruşturmasında olumlu geri bildirimler alarak olası bir para cezasından kaçınmaya hazırlanıyor. Salesforce, yapay zeka ürünlerinin beklenenden yavaş getiri sağladığını ima eden zayıf bir çeyreklik satış büyümesi öngörüsü paylaştı. Goldman Sachs, T. Rowe Price Group’a 1 milyar dolara kadar yatırım yapacağını duyurdu. American Eagle Outfitters, beklenenden yüksek gelen çeyreklik satış rakamlarıyla dikkat çekerken, OpenAI gelecek yıl yapay zeka becerilerine sahip adaylarla işverenleri buluşturacak bir platform kurmayı planladığını belirtti. C3 AI, kurucusu Tom Siebel’in yerine yeni bir CEO atarken, ilk çeyrek abonelik gelirlerinde %18’lik bir düşüş bildirdi.

Avrupa borsalarında genel olarak pozitif ancak karışık bir seyir hakimdi. Almanya’nın DAX endeksi %0.74 artışla 23,770.33 puandan kapanırken, İngiltere’nin FTSE 100 endeksi %0.42 artışla 9,216.87 puana ulaştı. İspanya’nın IBEX endeksi %0.87’lik bir primle 14,918.30 seviyesinden günü tamamlarken, Fransa’nın CAC 40 endeksi %0.27’lik bir düşüşle 7,698.92 seviyesine geriledi. DAX endeksinde en iyi performansı %2.35 artışla iletişim hizmetleri ve %1.16 artışla altyapı sektörleri sergilerken, sağlık hizmetleri %3.93 düşüşle en zayıf halka oldu. FTSE 100 endeksinde ise iletişim hizmetleri %1.19 ve takdirsel tüketim %1.13 artışla öne çıkarken, hammadde %0.69 ve bilgi teknolojileri %0.51 düşüşle en kötü performansı gösteren sektörler oldular. Piyasaların odağında Cuma günü açıklanacak olan ve Fed’in para politikası kararları için belirleyici olması beklenen ABD istihdam raporu yer alacak.

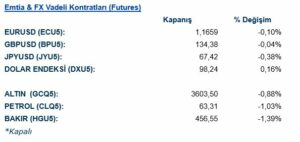

Emtia & FX Vadeli Kontratları (Futures)

Fed’in faiz indirimi beklentilerinin güçlenmesine rağmen, küresel belirsizlikler ve Cuma günkü kritik veri öncesindeki pozisyonlanmalarla Dolar Endeksi (DXU5) %0.18 artış göstererek 98.26 seviyesine yükseldi. Bu durum, EURUSD paritesi üzerinde baskı oluşturarak paritenin %0.13 düşüşle 1.1656 seviyesinden kapanmasına neden oldu. GBPUSD paritesi %0.05 düşüşle 134.36 seviyesinde işlem görürken, JPYUSD %0.42 değer kaybetti.

Emtia piyasasında, güçlenen dolar ve faiz beklentileri değerli metaller üzerinde baskı yarattı. Ons Altın %0.80’lik bir düşüşle gün sonunda 3,606.3 dolar seviyesinden işlem gördü. Ons Gümüş ise daha sert bir kayıpla %1.72 oranında gerileyerek 41.335 dolardan kapandı. Petrol fiyatları, küresel ekonomik yavaşlama endişeleriyle geriledi; Brent petrol %1.17 düşüşle varil başına 66.81 dolardan alıcı buldu. Sanayi metallerinde de zayıf bir seyir izlendi; LME Bakır %0.78 düşüşle ton başına 9,898 dolara, LME Alüminyum %1.05 düşüşle 2,591.5 dolara ve LME Çinko %0.61 düşüşle 2,843.5 dolara geriledi.

Eurotahvil Piyasaları

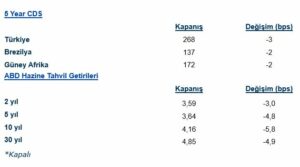

ABD iş gücü piyasasının soğuduğuna işaret eden verilerin ardından Fed’in yakın zamanda faiz indirimine gideceği beklentilerinin artması, ABD Hazine tahvillerine yönelik güçlü bir talep yarattı. Tahvil fiyatları yükselirken getirilerde belirgin bir düşüş yaşandı. Bu hareket, yatırımcıların merkez bankasının ekonomik yavaşlamaya karşı parasal gevşemeye gideceğini fiyatladığını göstermektedir. ABD Hazine tahvil getirilerinde ise tüm vadelerde düşüş hakimdi. 2 yıllık tahvil getirisi 2.68 baz puan azalışla %3.59’a, 5 yıllık getiri 4.50 baz puan azalışla %3.65’e ve 10 yıllık getiri 5.22 baz puan azalışla %4.17’ye geriledi. 30 yıllık tahvil getirisi de 3.75 baz puan düşerek %4.86 oldu. Almanya 2 yıllık Hazine tahvil getirisi 0.4 baz puan yükselişle %1.958, 5 yıllık tahvil getirisi 1 baz puan düşüşle %2.266, 10 yıllık tahvil getirisi ise 2.1 baz puan düşüşle %2.716 seviyelerinde günü tamamladı. Gelişmekte olan piyasalara yönelik risk algısında iyileşme gözlendi. Türkiye’nin 5 yıllık CDS primi 3.04 baz puan düşerek 268.34 seviyesine geriledi.