| Piyasalar |

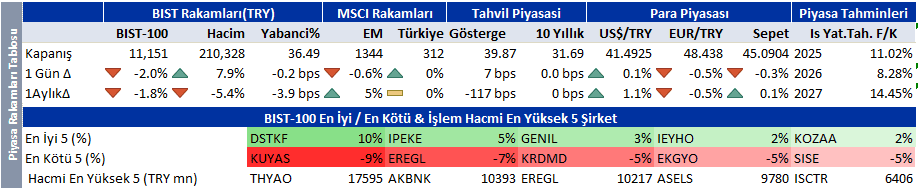

| Dünyadan negatif ayrışmaya devam ediyoruz… ABD – Avrupa vadelileri ve Asya borsalarında yükselişe haftaya başlıyoruz. Beklentilerle uyumlu PCE enflasyonu ve dirençli tüketici harcamaları ile başlayan tepki alışı devam ediyor. Geçen haftaki gerileme sonrası gelen alışları sağlıklı bir düzeltme olarak görüyoruz. Haber akışında küresel risk iştahını bozacak bir bilgi görmüyoruz. ABD verileri, harcamaya istekli hanehalkı ve yapay zeka üretkenlik artışıyla, güçlü bir ABD büyümesine ve kontrol altında bir enflasyona işaret ediyor. Avrupa ekonomisinde bisiklet hızıyla da olsa dipten dönüş görülüyor. ABD – Çin çekişmesinde savaş baltaları şimdilik toprağa gömülü. Ortadoğu’da ve Ukrayna’da bitmek bilmeyen savaş bu güzel tabloyu bozuyor. Ama şimdilik etkisi petrolde yaptırımlar kaynaklı yükseliş ve altında güvenli liman talebi ile sınırlı. Eğer Trump’ın bastırmasıyla Avrupa Rus petrolünü almamaya zorlanırsa fiyatlarda daha sert bir yükseliş ile karşı karşıya kalırız. Türkiye de bu yaptırımlardan payına düşeni alır. EPDK verisi Türkiye’nin 2024 yılı petrol ve petrol ürünleri ithalatında Rusya’nın açık ara en büyük ülke olduğunu söylüyor. 2025 yılına ait sahadan gelen sınırlı bilgi Rusya’dan ithalatın ciddi anlamda azaldığına işaret ediyor. Orta vadede Tüpraş marjında asıl belirleyici olan ürün karlılığı olmaya devam edecek. Türkiye varlıkları siyasi şokların gölgesi altında dünyadan negatif ayrışmaya devam ediyor. Enflasyonla mücadelede sağlanan başarı, Merkez Bankası’nın faiz indirim döngüsünün başlaması ve Erdoğan – Trump görüşmesi beklentisi ile yükselen Borsa İstanbul haftayı ağır satıcılı bitirdi. Eylül enflasyonunun %2,5’in üzerinde geleceği beklentisi ve Merkez Bankası’nın adım küçülteceği endişesi banka hisselerinde satışı tetikledi. Rusya’ya yaptırım korkusu ile Anadolu Efes, Enka, Şişecam, Tüpraş sert geriledi. Siyasi şokun Ankara belediyesine sıçraması satışların genele yayılmasına ve dalga boyunun büyümesine yol açtı. Dünya piyasalarının seyri Borsa İstanbul’da pozitif bir açılışa işaret ediyor. Ama Cuma günü ağır kayıp yaşayan yatırımcılar tepki alışına oynamak yerine beklemeyi tercih edebilir. Can Holding soruşturmasının Ciner Grubuna yayılması sonucunda kayyum atanan Park Elektrik kısa vadede baskı altında kalabilir. Arazi satışı haberi Aygaz için sınırlı olumlu etki yaratabilir. Ceza haberi sonrası Banvit negatif tepki verir. Endeks için kısa vadeli destek ve direnç seviyeleri 11.070 ve 11.270. Endeks için güçlü destek seviyesi 11.000. Bu hafta küresel veri akışında Çarşamba, Cuma günleri imalat sanayi ve hizmet PMI ve ISM verileri ve Cuma günü açıklanacak tarım dışı istihdam verisi öne çıkıyor. Öncü PMI verileri genişleme bölgesinde kalmasına rağmen ABD ve Avrupa’da sınırlı yavaşlamaya, Japonya ve İngiltere’de sert yavaşlamaya işaret ediyor. Tarım dışı istihdam verisi için beklenti 50bin civarında. Ancak son aylarda oynaklığın çok yüksek olduğunu belirtelim. Türkiye’de Salı günü SAMEKS, Çarşamba günü PMI ve Cuma günü enflasyon verisi izlenecek. Öncü göstergeler daralma bölgesinde kalsa da PMI’da sınırlı bir dipten dönüşe işaret ediyor. Enflasyon için beklentiler eğitime yapılan zamlar ve inatçı gıda enflasyonu yüzünden %2,5-%2,6 aralığına yükseldi. Enflasyonun %2,7 ve üzerine gelmesi durumunda Merkez Bankası’nın adım küçülteceği senaryosu öne çıkmaya başlar. Teknik bültende öne çıkardığımız hisseler: Pegasus, Turkcell. |

Pdf rapora ulaşmak için tıklayınız

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!