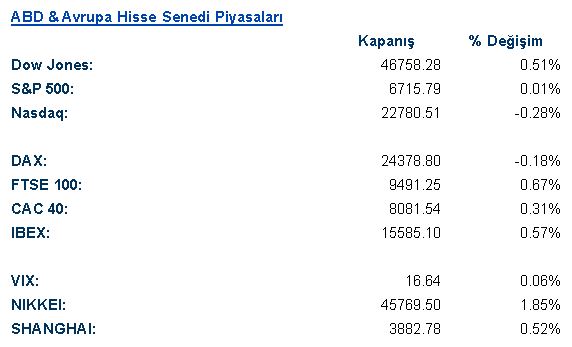

ABD & Avrupa Hisse Senedi Piyasaları

Teknoloji hisselerindeki ralli, Cuma günü ivme kaybederek yerini kâr satışlarına bıraktı ve küresel endeksler rekor seviyelerden geri çekildi. ABD’de hükümetin kapanmasının üçüncü gününe girmesi ve Başkan Trump’ın Hamas’a yönelik tehditleri piyasalardaki zayıflığa katkıda bulunurken, yapay zeka (AI) sektöründeki yeni ortaklıklar ve potansiyel satın alma haberleri piyasadaki iyimserliği dengeledi. Hükümetin kapanması nedeniyle Çalışma Bürosu’nun tarım dışı istihdam verisi ertelenirken, hafta içinde açıklanan özel sektör göstergeleri istihdamda yavaşlamaya, sınırlı işten çıkarmalara ve ılımlı ücret artışlarına işaret etti. Cuma günü açıklanan ISM hizmetler verisi, iş faaliyetlerinin pandemi sonrası ilk kez daralmasıyla ABD hizmet sektörünün Eylül ayında duraksadığını gösterdi. Bu gelişmeler, Fed’in Ekim ayında bir çeyrek puanlık faiz indirimi daha yapacağı beklentilerini güçlendirdi.

ABD endekslerinde karışık bir seyir izlendi. Dow Jones endeksi günü 46,758.28 puandan %0.51 artışla tamamlarken, S&P 500 endeksi 6,715.79 puanda yatay bir kapanış (%0.01 artış) gerçekleştirdi. Teknoloji odaklı Nasdaq endeksi ise 22,780.51 puandan %0.28 oranında değer kaybetti. Dow Jones endeksinde finans %1.04 ve sağlık %1.00 artışla en iyi performansı sergileyen sektörler olurken, takdirsel tüketim %0.44 ve enerji %0.12 ile en zayıf performansı gösteren sektörler oldu. S&P 500 endeksinde altyapı %1.15 ve sağlık %1.13 ile en çok primlenen sektörler olurken, takdirsel tüketim %0.81 ve iletişim hizmetleri %0.64 düşüşle en çok değer kaybeden sektörler olarak öne çıktı.

Kurumsal tarafta, savunma firması Palantir Technologies’in savaş alanı iletişim sisteminin ciddi kusurları olduğuna dair bir haberin ardından hisseleri %7.5 oranında düştü; şirket bu iddiayı reddetti. Yapay zeka alanında Global Infrastructure Partners’ın Aligned Data Centers’ı yaklaşık 40 milyar dolar değerinde bir anlaşmayla satın almak için ileri düzeyde görüşmelerde olduğu haberi piyasaları hareketlendirdi. Applied Materials, 2026 gelir beklentilerinde 600 milyon dolarlık bir düşüş bildirmesinin ardından %2.7 değer kaybetti. Boeing’in 777X modelinin ticari uçuşlarının gelecek yıl yerine 2027 başında başlayacağı haberi, şirketin milyarlarca dolarlık muhasebe zararı yazabileceği beklentisini doğurdu. Huawei’nin ise önde gelen Ascend AI işlemcilerinde Asya’nın en büyük teknoloji firmalarından gelişmiş bileşenler kullandığı ortaya çıktı.

Avrupa borsaları günü pozitif bir seyirle kapattı. FTSE 100 endeksi 9,491.25 puandan %0.67, CAC 40 endeksi 8,081.54 puandan %0.31 ve IBEX endeksi 15,585.10 puandan %0.57 oranında primlendi. Almanya’nın DAX endeksi ise 24,378.80 puandan %0.18’lik hafif bir düşüşle günü sonlandırdı. DAX endeksinde altyapı %0.69 ve sağlık %0.54 ile en iyi performansı sergileyen sektörler olurken, bilgi teknolojileri %0.75 ve finans %0.27 düşüşle en zayıf performansı gösterdi.

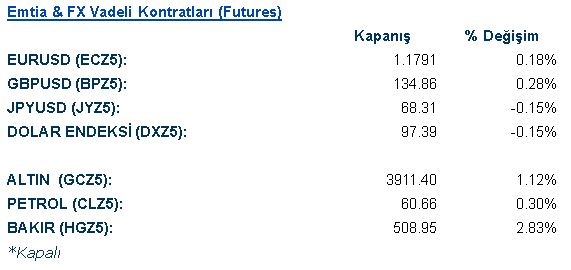

Emtia & FX Vadeli Kontratları (Futures)

Fed’in faiz indirimi yapacağına dair beklentilerin güçlenmesiyle Dolar Endeksi (DXZ5) 97.385 seviyesine gerileyerek günü %0.16’lık bir düşüşle tamamladı ve Ağustos ayından bu yana en kötü haftasını geçirmeye hazırlanıyor. Bu zayıflık, diğer para birimlerine olumlu yansıdı. EUR/USD (ECZ5) paritesi 1.1791 seviyesinden %0.18, GBP/USD (BPZ5) ise 134.87 seviyesinden %0.28 oranında değer kazandı. JPY/USD (JYZ5) ise 68.31 seviyesinden %0.15 düşüş kaydetti. Vadeli kontratlarda Altın (GCZ5), 3,911.9 dolar seviyesine ulaşarak %1.13’lük güçlü bir artış sergiledi. WTI Petrol (CLZ5) 60.64 dolardan %0.26, Bakır (HGZ5) ise 508.8 dolardan %2.80’lik kayda değer bir artışla günü kapattı.

Ons Altın, merkez bankası alımları, düşen ABD faiz oranları ve süregelen enflasyon endişelerinin etkisiyle 3,911.8 dolardan %1.13 artışla yedinci haftalık kazancına yöneldi. Ons Gümüş ise 47.98 dolardan kapanarak %3.47’lik güçlü bir yükseliş kaydetti. Brent petrol, günü 64.35 dolardan %0.37’lik bir artışla tamamladı. Endüstriyel metallerde LME Bakır 10,715.5 dolardan %2.14, LME Alüminyum 2,709.5 dolardan %0.63 ve LME Çinko 3,034.5 dolardan %0.46 oranında değer kazandı.

Eurotahvil Piyasaları

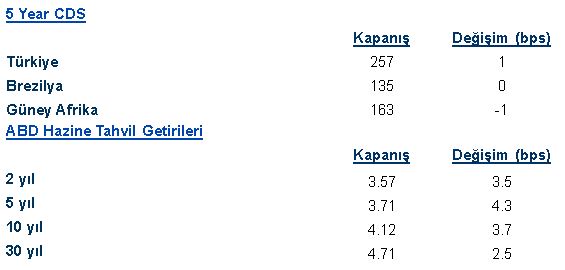

ABD Hazine tahvilleri ve dolar haftayı düşüşle tamamlama eğilimindeydi. Chicago Fed Başkanı Austan Goolsbee’nin faiz indirimlerinde dikkatli olunması gerektiği yönündeki görüşlerini yinelemesi ve Fed Yöneticisi Stephen Miran’ın enflasyon görüşünü konut maliyetlerindeki beklenmedik bir artışa göre revize edebileceğini belirtmesi, merkez bankası yetkilileri arasındaki görüş ayrılıklarını ortaya koydu. Günlük bazda ABD Hazine  getirileri genel olarak yükseliş gösterdi. ABD 2 yıllık tahvilin getirisi 3.57% seviyesine 3.50 baz puan artarken, 5 yıllık tahvil getirisi 3.71% seviyesine 4.34 baz puan yükseldi. 10 yıllık tahvil getirisi 4.12% seviyesine 3.65 baz puan, 30 yıllık tahvil getirisi ise 4.71% seviyesine 2.53 baz puan artış gösterdi. Avrupa tarafında ise alıcılı seyir izlendi. İngiltere 10 yıllık getirileri 2.1, Fransa 1 ve Almanya 0.1 baz puan gerileyerek sırasıyla %4.68, %3.50 ve %2.69 oldu. Türkiye 10 yıllıkları ise alıcılı seyrederek 2 baz puan yükseldi ve %6.64 seviyesinden fiyatlandı. Türkiye 5 Yıllık CDS primi ise 0.9 baz puan artarak 257 seviyesine ulaştı

getirileri genel olarak yükseliş gösterdi. ABD 2 yıllık tahvilin getirisi 3.57% seviyesine 3.50 baz puan artarken, 5 yıllık tahvil getirisi 3.71% seviyesine 4.34 baz puan yükseldi. 10 yıllık tahvil getirisi 4.12% seviyesine 3.65 baz puan, 30 yıllık tahvil getirisi ise 4.71% seviyesine 2.53 baz puan artış gösterdi. Avrupa tarafında ise alıcılı seyir izlendi. İngiltere 10 yıllık getirileri 2.1, Fransa 1 ve Almanya 0.1 baz puan gerileyerek sırasıyla %4.68, %3.50 ve %2.69 oldu. Türkiye 10 yıllıkları ise alıcılı seyrederek 2 baz puan yükseldi ve %6.64 seviyesinden fiyatlandı. Türkiye 5 Yıllık CDS primi ise 0.9 baz puan artarak 257 seviyesine ulaştı