Bilanço dönemi başlarken fotonik tarafında önemli gelişmeler yaşanıyor. Lightmatter- Nvidia anlaşması ve Tower Semi şirketinin Japoya’daki kapasite arttırım haberleri ve neticesinde yükseltilen gelir beklentileri üzerinden sektördeki gündeme kısaca bakalım.

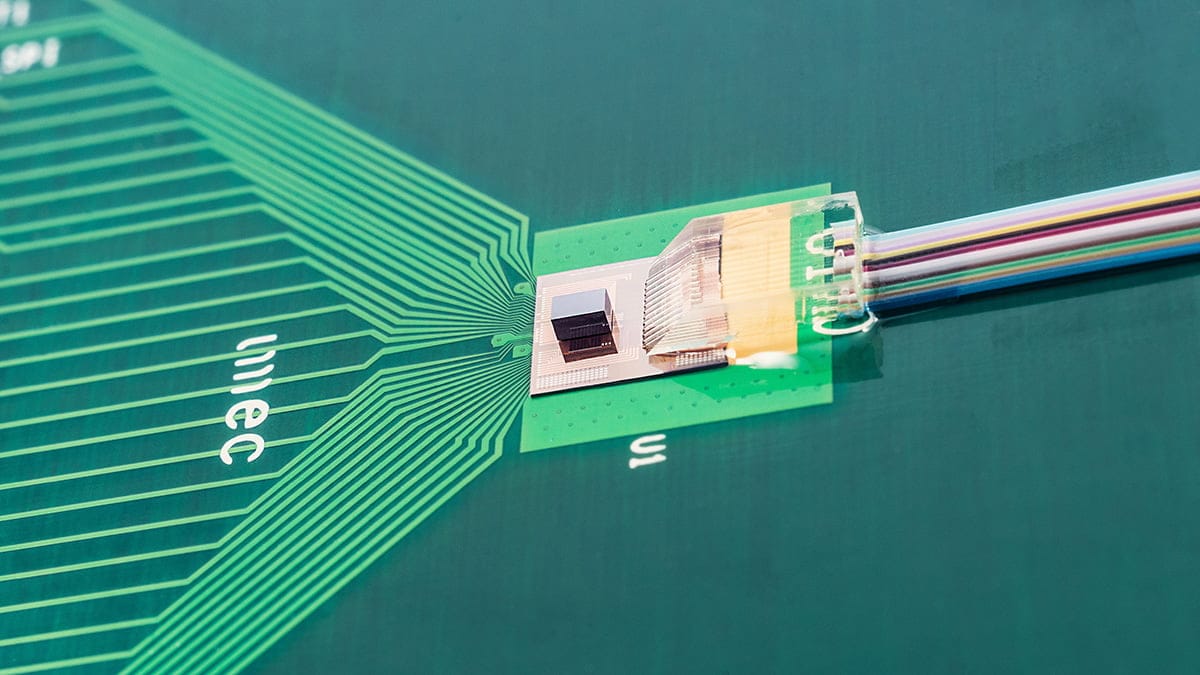

Daha önceki yazıda detaylı bahsettiğim üzere sektör şu anda CPO-NPO gibi çipe oldukça yakın fotonik parçaların kullanımı yardımıyla lazer aracılığı ile üretim kapasitesini arttırmanın peşinde. Buradaki birkaç farklı kalem var, öncelikle scale up yani çipten çipe iletişim, scale out kasadan kasaya iletişim ve scale across veri merkezinden veri merkezine iletişim. Buradaki tüm segmentler önemli ancak çipten çipe veri aktarımı en yüksek hacmi oluşturması nedeniyle scale up tarafının önemi çok büyük. Beklenen ölçeklenme sayesinde sektörün Morgan Stanley tarafından 2030 yılında 130-140 milyar USD bandından bir büyüklüğe ulaşacağı tahmin ediliyor. Bugün ana oyunculardan Coherent ve Lumentum’un toplam değeri son yaşanan satışlar ile 110 milyar USD seviyesine gelmiş durumda. Scale out tarafaının 2029 yılına kadar baskın kalması bekleniyor ve esas scale up ölçeklenmesinin 2028 sonrasında geleceği tahmin ediliyor. Nvidia Lightmatter işbirliği ile birlikte NVLink hattında fotonik gelişmeler sahaya iniyor ve genel kullanıma açılıyor. NVLink, Nvidia’nın scale up bağlantı protokolü ve bu protokol üzerinden ölçeklenmeye başlayacak gibi görünüyor. Anlaşmada NVLink protokü aynı zamanda XPU gibi özel amaçlı çiplerin bağlantı hatları için de kullanılacak (AWS örneğinde olduğu gibi NVLink Nvidia dışı ekosistemlerde de kullanılabiliyor).

İkinci haber ise Tower Semi tarafından geldi. Japonya’ya 3 milyar USD değerinde bir yatırım yapacaklarını açıkladılar ve 1 milyar USD değerinde Japon hükümetinden destek alacaklar. Değer zincirini kısaca hatırlayalım; Soitec SOI zeminini hazırlıyor, Tower Semi, Global Foundries ve TSMC fotonik çipi üretiyor. Bu çip üretilirken lazerin çalıştırılabileceği parçalar için AXT InP katmanlarını üretiyor. Lumentum ve Coherent da buradaki ana lazer oyuncuları ve ekipmanların önemli kısmını kendi dikey entegrasyonu ile gerçekleştiriyor. Lazer tarafı piyasanın öncelik verdiği taraf olmaya devam ediyor ve bu değer zincirindeki oyuncular güçlü yükselişler yaşadı ancak ana sıkıntı hala bir kapasite problemi. CPO ölçeklenmesi gelecektir, NPO ve Pluggable çözümler ara formlar olarak devam edecekler ve ölçeklenmeye faydalı olacaklardır ancak son nokta muhakkak CPO olacaktır. Bu nedenle hala Veeco gibi ekipman oyuncularını kıymetli görüyorum. Burada bahsettiğim şirketlerin hepsi dün yaşanan satış sırasında call alımları ile bilanço dönemi için pozitif pozisyonlanmaya şahit oldular. Piyasanın CPO korkuları açısından iyi haberler gelmeye devam ediyor.

Bir diğer konu CPO’nun gelecekte neye benzeyeceği ve buna göre nasıl bir konumlanma olacağı konusu. Burada özellikle hafıza modülü olan HBM ile logic çipler arasındaki bağlantıdan bahsediyoruz. CPO’nun mevcut kullanımlarına baktığımızda, pluggable ve NPO’lara baktığımızda hep kaçınılan konu aynı, daha az elektrik iletimi. Elektrik iletimini arttırdığınızda hem düzeltme ihtiyacı hem de enerji kaybınız yükseliyor. CPO buradaki esas gidilmek istenen hedef ancak sektördeki tartışmalara baktığımızda özellikle Samsung’un farklı bir önerisi var; bu 3 modülü tek çip paketinin içerisine yerleştirmek. Bugün CPO dediğimiz ürün bir switch yardımı ile veri iletiyor ve bu switchleri üreten şirketlerin ana amacı verinin düzeltilmesini sağlamak ve verimi arttırmak üzerine. Komple bu switch’leri paketin içerisine koymak ve hatta kaldırmak, aracısız şekilde aynı PCB zemin üzerinde veri ileten, CPO-HBM-Logic ekipmanını birlikte yerleştiren bir gelecek öngörülüyor. Samsung burada avantaj olarak hem HBM hem logic hem de fotonik çip üretimini gerçekleştiren tek oyuncu olarak kendini öne çıkarıyor. Ancak SK Hynix’in de yeni paketleme tesislerinde daha çip paketlerinde daha aktif rol alacak ve fotonik ile bağlantılı HBM paketleri üretmek istediğini okuyoruz, amaçları farklı HBM ve Dram-Nand hatlarının da optik modüller ile birbirine bağlanabilmesi. TSMC, bugün CPO tarafında Samsung’dan önde ancak Samsung bu avantajını kullanmak istiyor, elbette bu avantaj tek başına yetmez çünkü daha çok modülü tek pakete koymak aynı zamanda yield tarafında sorunlar yaratacaktır. Bugün Cowos paketlerine baktığımızda, ana avantajın HBM kullanımı üzerinden geldiğini biliyoruz, Samsung burada avantajını silikonda kullanamadı, fotonikte kullanabilecek mi göreceğiz. Ancak net olan unsur şu; kompleksite artıyor, hafıza oyuncuları artık sistem mimarisi seviyesinde görev alacaklar ve fotonik scale up tarafında da ölçeklenecek, muhtemelen piyasanın beklediğinden daha hızlı.

Hafıza oyuncuları için birçok tahmin yapılıyor ve genel kanı 2028 yılında dahi çözülmeyecek bir arz-talep dengesizliği olduğu yönünde, bunu 2030’a kadar uzatan tahminler de var. Ancak ana odaklanmamız gereken konu değer zincirinde aktif rol oynayan, sistem mimarisinde aktif rol olan oyuncular haline gelmelerinde. Değerlemeler hala bir commodity’nin darboğa senaryosunu fiyatlıyor. Daha önce Competitive Advantage Period değerleme metodunu konuşmuştuk, mevcut ROIC-WACC farklarının ne kadar hızla eriyeceği ve taklit edilebileceğine odaklanan bir metot. Hafıza oyuncuları hala buradaki erime hızının kalıcı olarak azaldığını fiyatlamıyor.

Utku Oktay Acundeğer