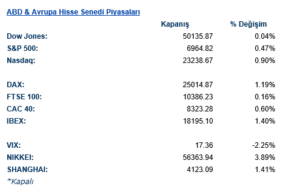

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senetleri, yapay zekâ temalı sert satışların ardından teknoloji hisselerinde görülen toparlanmanın etkisiyle haftaya güçlü bir başlangıç yaptı. S&P 500 endeksi günü %0,5 artışla tamamlayarak yeniden tarihi zirvelerine yaklaşırken, Nasdaq öncülüğündeki yükseliş risk iştahının hâlâ diri olduğuna işaret etti. Özellikle son haftalarda satışların merkezinde yer alan teknoloji hisselerinde görülen alımlar, yatırımcıların kısa vadeli volatiliteyi bir “değer yaratma” süreci olarak değerlendirdiğini gösterdi. Çip üreticilerini izleyen endeks %1,4 yükselirken, yazılım hisselerine odaklanan ETF’lerde iki günlük toplam kazanç %7’ye yaklaştı. Bu görünüm, rallinin yalnızca birkaç mega ölçekli hisseyle sınırlı kalmadığını, tabana yayılma eğiliminin güçlendiğini düşündürüyor.

Teknoloji hisselerindeki toparlanmanın arka planında, yapay zekâ yatırımlarına ilişkin anlatının hâlâ güçlü kalması yer alıyor. Alphabet’in yapay zekâ yatırımlarını finanse etmek amacıyla 20 milyar dolarlık tahvil ihracına hazırlanması, sektörün sermaye harcamaları konusunda geri adım atmadığını gösteren önemli bir sinyal olarak değerlendiriliyor. Şirketin ABD doları cinsi tahvillerin yanı sıra İsviçre ve Birleşik Krallık’ta ilk kez borçlanmayı planlaması ve hatta 100 yıllık tahvil seçeneğini gündeme getirmesi, yatırımcıların uzun vadeli teknoloji hikâyesine olan güveninin sürdüğünü ortaya koyuyor. Bu çerçevede Oracle hisselerinin %9,6 yükselmesi, son dönemde sert satış yiyen yazılım hisselerinde seçici alımların başladığını teyit etti.

Bununla birlikte yatırımcılar, önümüzdeki günlerde açıklanacak istihdam ve enflasyon verilerinin piyasa yönü açısından belirleyici olacağının farkında. Çarşamba günü açıklanacak istihdam raporunda Ocak ayında tarım dışı istihdamın 69 bin kişi artması, işsizlik oranının ise %4,4 seviyesinde sabit kalması bekleniyor. Ancak asıl dikkat çeken unsur, geçmiş dönem istihdam verilerine yönelik yapılması beklenen aşağı yönlü revizyonlar. Bu revizyonların, iş gücü piyasasında “yavaş ama kontrollü” bir soğuma anlatısını güçlendirmesi halinde, Federal Reserve’in faiz indirim patikasına ilişkin beklentileri yeniden şekillendirebileceği düşünülüyor.

Emtia & FX Vadeli Kontratları (Futures)

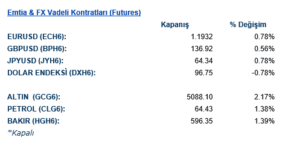

Piyasalardaki risk algısındaki iyileşme emtia ve döviz cephesinde de net şekilde hissedildi. Güvenli liman talebinin yeniden hız kazanmasıyla spot altın 5.000 dolar seviyesinin üzerine çıkarak rekor tazeledi. Aynı zamanda dolar endeksi %0,6 gerileyerek yatırımcıların ABD varlıkları içindeki pozisyonlarını daha seçici bir şekilde yeniden dengelediğine işaret etti. Tahvil piyasasında ise görece sakin bir seyir hâkimdi; ABD 10 yıllık tahvil faizi %4,20 seviyesinde yatay seyrederken, yatırımcıların asıl odağının hafta içinde açıklanacak makroekonomik verilere kaydığı görüldü.

Eurotahvil Piyasaları

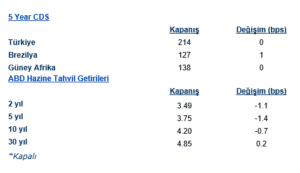

Tahvil piyasasında hafta, hisse senetlerindeki toparlanmaya rağmen görece sakin bir fiyatlama ile başladı. ABD Hazine tahvillerinde volatilitenin düşük kalması, yatırımcıların yön almak yerine yaklaşan makroekonomik verileri beklemeyi tercih ettiğini gösterdi. US Treasuries cephesinde 10 yıllık getiri %4,20 seviyesinde yatay seyrederken, kısa vadeli tahvillerde sınırlı bir gevşeme gözlendi. 2 yıllık tahvil faizi bir baz puan gerileyerek %3,49’a indi; bu hareket, Fed’e ilişkin agresif bir yeniden fiyatlamadan ziyade temkinli bir pozisyon ayarlamasına işaret etti.