| Piyasalar |

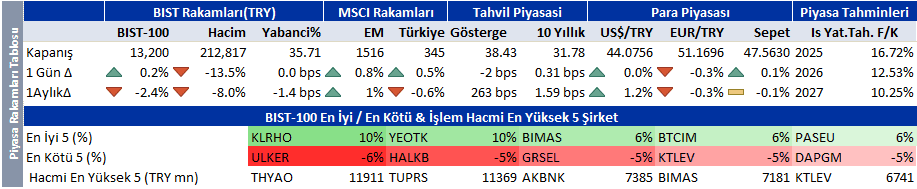

| Piyasalardaki tepki alışı boğa tuzağına dönüşüyor G7 ülkelerinin stratejik rezervleri serbest bırakmasının yarattığı iyimserlik kısa sürdü. Umman’ın ana ihracat terminalini kapatmak zorunda kalması, Irak sularında iki geminin vurulması, üzerine Brent petrol %8 yükselerek 100 doları denedikten sonra 97 dolara geriledi. Enerji altyapısına ve ulaştırmasına yönelik saldırılar üzerine Irak, Kuveyt, Suudi Arabistan’ın üretimi kesmesi Başkan Trump’ın dediği gibi kısa sürmeyecek uzun soluklu bir savaşa işaret ediyor. Vadeli piyasalar Haziran için 96 dolar, Aralık için 80 dolar ile 20 dolar civarında yavaş yavaş sönümlenecek bir jeopolitik risk primi içeriyor. ABD, Avrupa vadelileri ve Asya borsalarında %1’in üzerinde kayıpla güne başlıyoruz. Enerji dışındaki neredeyse tüm sektörleri vuran satış dalgasında, bankalar, havayolları, endüstri hisseleri başı çekiyor. Altın madeni, savunma gibi jeopolitik riski seven sektörler, yarı iletken gibi büyüme hikayeleri artık pozitif ayrışmıyor. Borsa İstanbul satış dalgasını görece hafif atlatan piyasalar arasında yer alıyor. Akbank, Bim, Sabancı Holding, Türk Telekom ve az sayıda spekülatif hissede sert yükseliş sayesinde endeks 13,000 seviyesinin üzerinde şimdilik tutunuyor. Ama yükselişin kalıcı olmasını beklemiyoruz. Dünya piyasalarının seyri Borsa İstanbul’da satıcılı bir açılışa işaret ediyor. İran ile ilgili gelişmeler ve saat 14:00’de açıklanacak Merkez Bankası kararı piyasanın yönünü belirleyecek temel gelişmeler. Oynaklığın aşağı yönlü yüksek olmasının beklendiği günde endeks için destek ve direnç seviyeleri 12.900 ve 13.400. 12.900 desteğinin kırılması durumunda ana destek 12.500. Brent petrolun yeniden 100 doların üzerine çıkması, küresel risk iştahının bozulması, Merkez Bankası’nın faiz indirimine uzun süre ara verme ihtimalinin artması üzerine En Çok Önerilenler listesinden Akbank, Emlak GYO ve THY hisselerini çıkartıp, Enerjisa’yı ekleyerek portföyü daha defansif hale getirdik. Merkez Bankası İran savaşı ve petrol fiyatlarındaki sert yükselişe haftalık repo ihalelerine ara verip, para piyasası faizlerini üst bant olan %40 seviyesine yükselterek cevap vermişti. Döviz kurunda yukarı yönlü olası hareketi kontrol etmek isteyen Merkez Bankasının 25 milyar dolara yakın döviz satması sonrası piyasadaki 800 milyar lira likidite yaklaşık 200 milyarlık açığa döndü. PPK öncesi kafamızdaki sorular: Merkez Bankası Nisan politika şoku sonrasında yaptığı gibi faiz artışını kalıcı hale getirecek mi? Likidite açığı devam edecek mi? Teknik bültende öne çıkardığımız hisseler: Astor, Tüpraş. |

| Makro Ekonomi & Sektör Haberleri |

| İlaç fiyatlandırma Euro kurunun hesaplanmasına ilişkin yeni bir düzenleme |

| İnsan tıbbi ürünlerinin fiyatlandırılmasına ilişkin yeni bir Cumhurbaşkanı Kararı (No. 11031) 12 Mart 2026 tarihinde Resmî Gazete’de yayımlandı. Düzenleme, ilaç fiyatlandırmasında kullanılan Euro kurunun hesaplanma yöntemini revize etmekte ve mevcut seviyeye iki aşamalı bir güncelleme getirmektedir.

Mevcut 25.33 TL seviyesindeki ilaç fiyatlandırma Euro kuru, önceki yılın ortalama EUR/TRY kuruna %60 uyarlama katsayısı uygulanarak ilk aşamada 26.8767 TL’ye yükseltilecektir. Ardından 1 Nisan 2026 tarihinden itibaren uyarlama katsayısı %65’e çıkarılacak ve fiyatlandırma Euro kuru 29.1164 TL seviyesine yükselecektir. Bu değişiklik, mevcut seviyeye kıyasla yaklaşık %15’lik bir artışa işaret etmektedir. Öte yandan, 19 Aralık 2025 tarihinde de %16.9 oranında bir artış yapılmıştı. Böylece 2026 yılı itibarıyla kümülatif artış yaklaşık %34 seviyesine ulaşmış olacaktır. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!