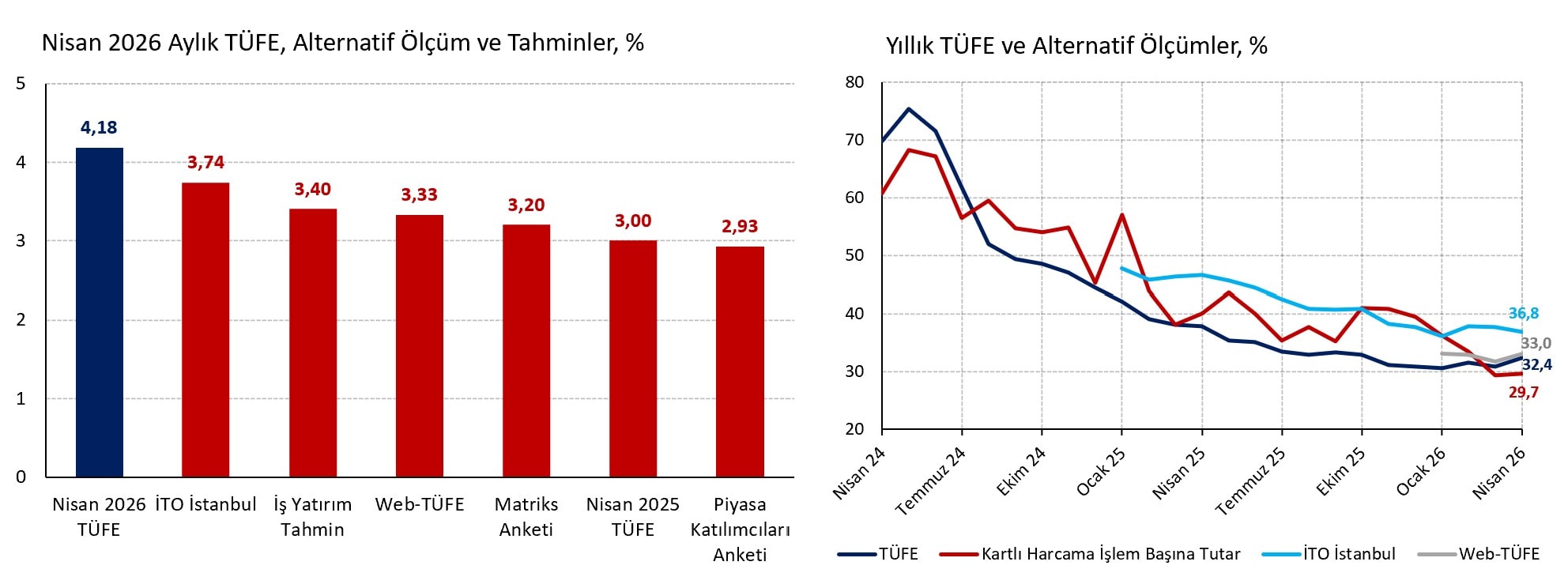

2026 Nisan ayı tüketici fiyat endeksi (TÜFE) enflasyonu aylık %4,18 ile piyasa (%3,20) ve İş Yatırım (%3,40) tahminlerinin çok üzerinde geldi. Resmi rakam İTO İstanbul (%3,74) ve Web-TÜFE (%3,33) gibi alternatif ölçümlerin de üzerinde. TÜİK yöntemini taklit ederek mevsimsel düzelttiğimiz manşet enflasyon aylık %3,4 ile 2024 Ağustos ayından bu yana en yüksek seviyesinde.

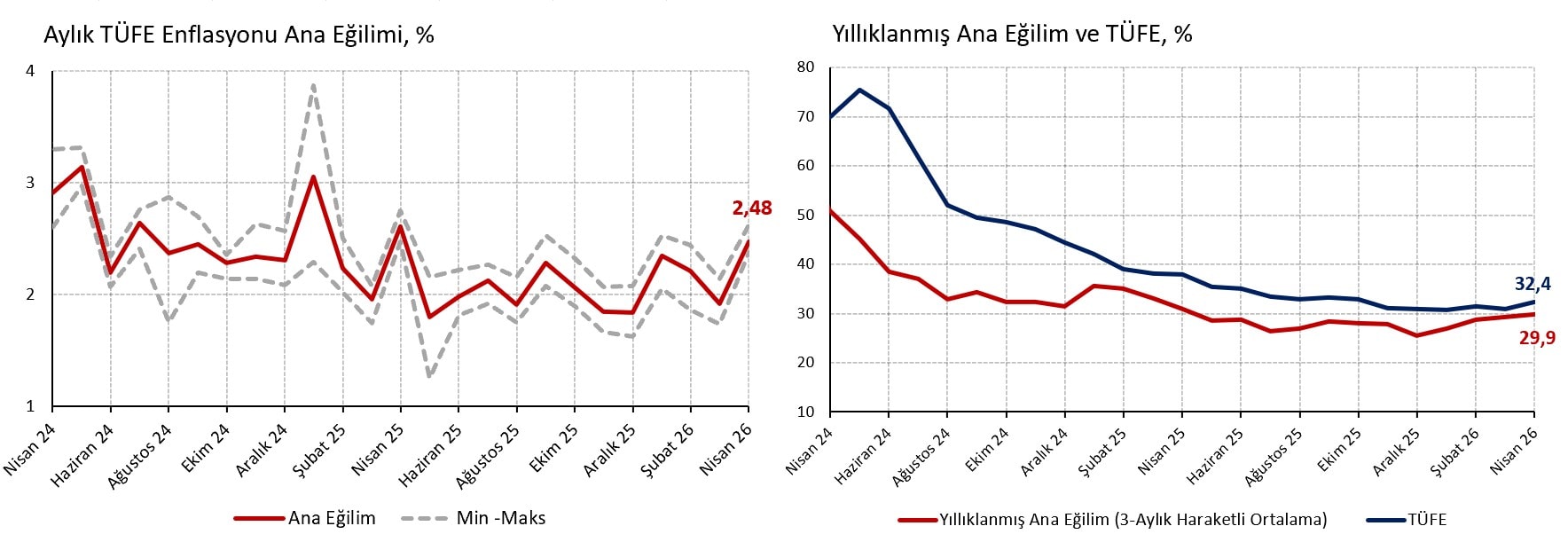

Yıllık manşet enflasyon 1,5 yüzde puan artarak %32,4 ile son 6 ayın zirvesine yükseliyor. Kasım-Mart döneminde %30,5-%31,5 civarında yatay seyreden yıllık rakamın Kasım öncesi seviyelere dönmesi beklentilerdeki bozulmayı hızlandırabilir. Karşılaştırmak adına İTO %36,8, Web-TÜFE %33,0 ve Kartlı Harcama İşlem Başına Tutar Endeksi %29,7 yıllık artış kaydediyor.

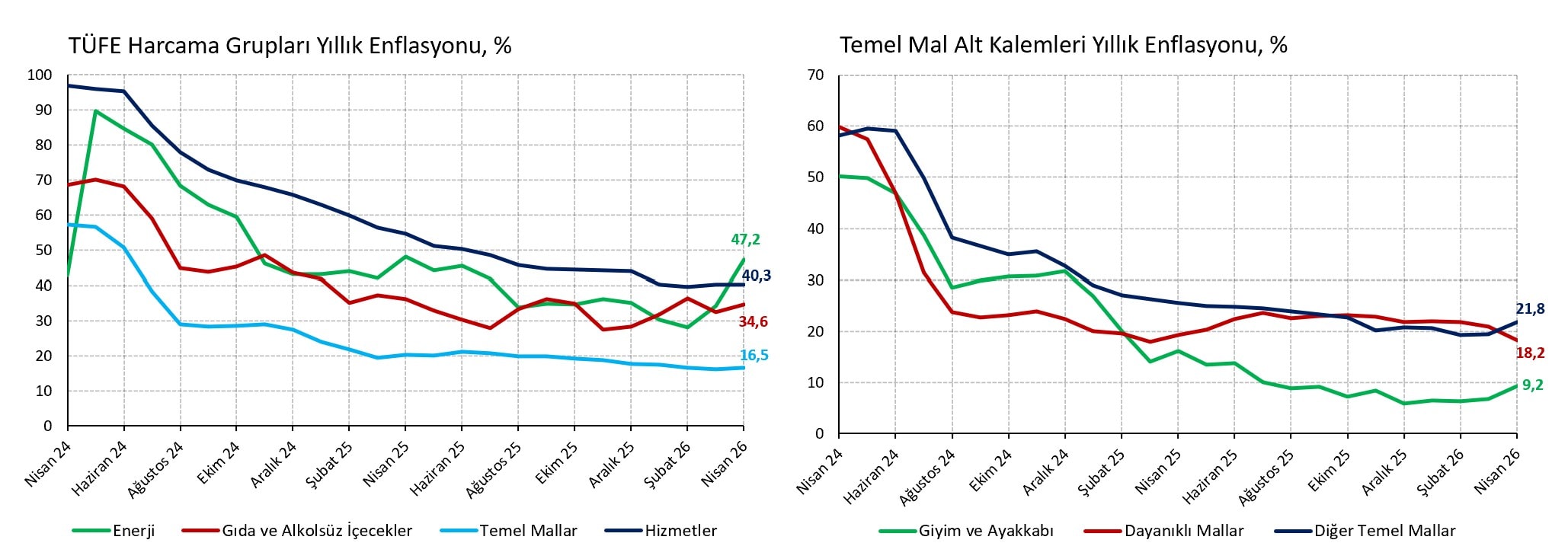

Enflasyondaki bozulmanın temel gerekçesi küresel enerji şoku. TÜFE sepeti içindeki enerji grubu aylık %14,4, yıllık %47,2 artış kaydediyor. Fiyatı yönetilen veya yönlendirilen doğalgaz (%44,5), elektrik (%16,9), tüp gaz (%11,3) ve akaryakıt (%9,2) gibi enerji alt kalemleri aylık manşet enflasyona 1 yüzde puan katkıda bulunuyor. Enerji ile yakından ilişkili havayolu ulaşımında aylık %18,5 artışın ise 0,15 yüzde puan ilave etkisi var.

Gıda ve alkolsüz içecek enflasyonu ise aylık %3,7 ve yıllık %34,6 düzeyine yükseliyor. Aylık rakam tahminimiz (%3,40) ve alternatif ölçümlerden (TEPAV %3,59, Web-TÜFE %3,37) biraz daha yüksek olsa çok uzağında değil.

Enerji ve gıda harcama gruplarının enflasyon rakamına mutlak katkısı büyük olsa da (i) enerji zamları büyük oranda önceden bilindiği ve (ii) gıda fiyatları online market fiyatları üzerinden izlenebildiği için sürpriz olmadı. Piyasa tahminleri ve enflasyon gerçekleşmesi arasındaki sapmanın esas kaynağı temel mallar.

Giyim eşyası ve dayanıklı ürünler hariç baktığımızda aylık temel mal enflasyonunun %4,4 (Mart %2,2, Şubat %0,2, Ocak %2,4) ile 2024 Şubat ayından bu yana (yani son 27 ayın) zirvesine çıktığını görüyoruz. Yıllık rakam %19,5’ten %21,8’e yükseliyor. Söz konusu mal grubu içinde en belirgin aylık artışı konut bakım-onarım malzemeleri (%5,6), dayanıklı olmayan ev eşyaları (%5,3) ve kişisel bakım ürünlerinde görüyoruz (%5,2). Bozulmanın temel mallar genelinden kaynaklanması dezenflasyon süreci açısından iyi bir haber değil.

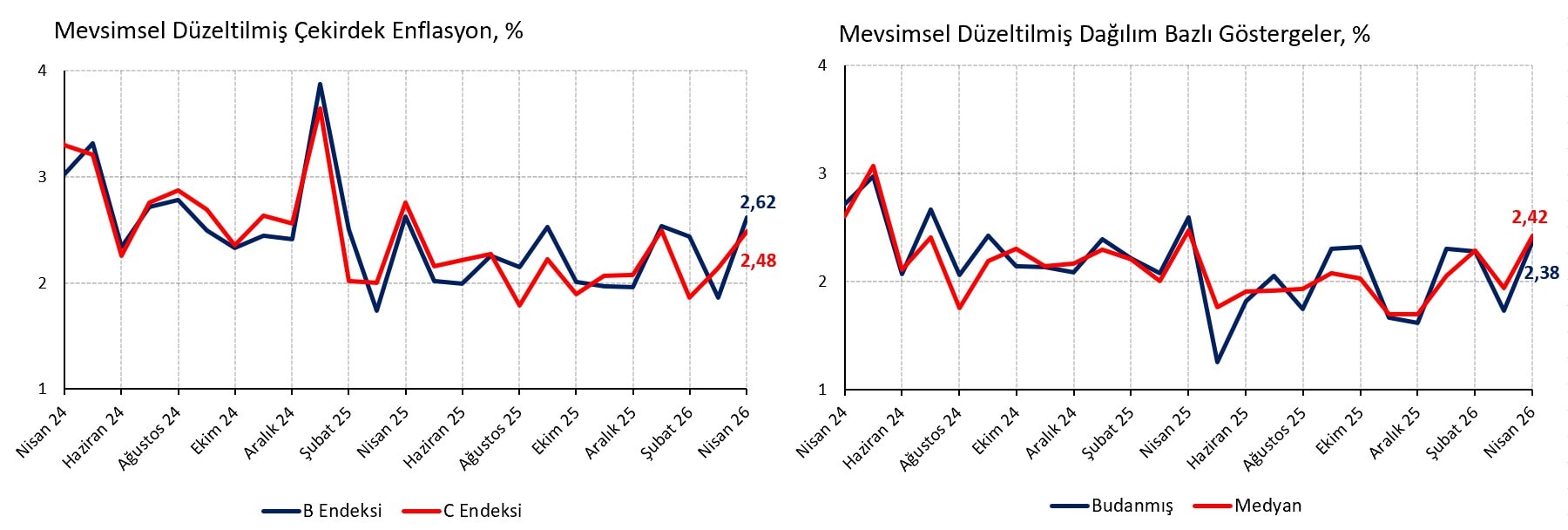

Enerji şokunun doğrudan etkisini dışlayan özel kapsamlı göstergeler enflasyon dinamiklerinde ikincil etkileri kaynaklı bozulmayı teyit ediyor. Mevsimsel düzelttiğimiz çekirdek enflasyon göstergelerinden işlenmemiş gıda, enerji, alkollü içecekler ve tütün ürünlerini dışlayan B endeksi aylık %2,6 (Mart %1,9, Şubat %2,4, Ocak %2,5) ile son 15 ayın, farklı olarak tüm gıdayı dışlayan C endeksi %2,5 (Mart %2,1, Şubat %1,9, Ocak %2,5) ile son 4 ayın zirvesine çıkıyor. Uç değerleri dinamik olarak dışlayan mevsimsel düzeltilmiş budanmış ve medyan enflasyon göstergeleri de benzer şekilde %2,4’e yani sırasıyla son 15 ve 12 ayın zirvesine yükseliyor. Enflasyonda genele yaygın bir bozulma var.

Önceki paragrafta bahsettiğimiz göstergelerin ortalamasını aldığımızda aylık ana eğilimi %2,5 (Mart %1,9, Şubat %2,2, Ocak %2,4) hesaplıyoruz. 2025 Ocak ayından bu yana en kötü rakam. Ana eğilimin 3-aylık ortalamasının yıllıklanmış düzeyi %29,9.

Beklenenden yüksek enflasyon sürprizi sonrası 2026 sonu enflasyon tahminimizi %27,5’ten %29’a yükseltiyoruz. Hatırlatmak adına savaş öncesi yıl sonu beklentimiz %24,5 düzeyindeydi. Son 2 ayda 4,5 puan yukarı çektik. 14 Mayıs 2026 tarihinde gerçekleşek II. Enflasyon Raporu sunumunda Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin %18 düzeyindeki orta nokta tahminini %24 civarına güncellemesini bekleriz.

Açıklanan veri TCMB’nin Haziran ayı Para Politikası Kurulu (PPK) toplantısında veya öncesinde fonlama faizini politika faizine yaklaştırarak örtülü indirim yapma ihtimalini ortadan kaldırdı. Enerji şokunun ikincil etkilerinin ortadan kalktığını görmek için TCMB’nin yaz aylarını beklemede geçirmesini ve Eylül ayından itibaren indirim döngüsüne dönmesini bekliyoruz. İndirim döngüsü tahminimizi yıl içerisinde ötelesek de sene sonu politika faizi tahminimizi %34 düzeyinde koruyoruz.

Artan enflasyon öngörümüzle reel faiz alanının daralması ve yüksek cari açık sebebiyle sene sonu Dolar/TL kuru tahminimizi 50,80 seviyesinden 51,30 düzeyine %1 artırdık. Kur tahminimizi artırsak da Türk lirası varlıklar için pozitif görüşümüzü koruyoruz. Türk lirası faiz getirisi önümüzdeki 6 ayda %1,70 düzeyinde kur artış varsayımımızın rahatlıkla üzerinde. Uzun sürecek bir jeopolitik “pat” senaryosu (Hürmüz kapalı ancak ateşkes sürüyor) ve dış açık kur tahminimiz üzerinde yukarı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist