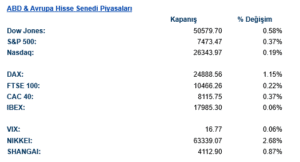

ABD & Avrupa Hisse Senedi Piyasaları

22 Mayıs Cuma günü , birbirine zıt iki güçlü makro kuvvetin çekişmesiyle şekillendi: İran ile sürdürülen ateşkes müzakerelerinde ilerleme sinyalleri risk iştahını canlı tutarken, Fed Guvernörü Christopher Waller’ın beklenmedik şahin açıklaması faiz beklentilerini sert biçimde yeniden fiyatlattı ve ön uç Hazine getirilerini Şubat 2025’ten bu yana görülmemiş seviyelere taşıdı. Bu iki kuvvetin eş zamanlı etkisi, çapraz varlık korelasyonlarını karmaşık bir yapıya büründürdü: Hisse senetleri yükselirken altın ve gümüş geriledi, petrol ise gün içinde kazanımlarını kısmen geri verdi. Pakistan’ın üst düzey bir arabulucusunun Tahran’a ulaşması, Körfez ülkeleri BAE, Suudi Arabistan ve Katar’ın Trump yönetimine müzakerelere şans tanıması yönünde baskı uygulamasıyla birleşince piyasalar barış senaryosunu fiyatlamaya başladı. Ancak İran Dışişleri Bakanlığı’nın resmi açıklaması, bir anlaşmanın yakın olmadığını vurgulayarak bu iyimserliğe sınır çizdi. Sonuç olarak petrol, gün içindeki kazanımlarını tam olarak koruyamadı; WTI 96.87 dolar seviyesinde kapandı.

S&P 500, seans boyunca sınırlı bir bant içinde hareket ederek %0.36 artışla 7,472.75 puanda kapandı. Endeks, Şubat diplerine kıyasla %18’i aşan bir toparlanmanın ardından sekizinci ardışık haftalık yükselişini tamamlamak üzere; bu, 2023’ten bu yana görülen en uzun haftalık kazanım serisi. Dow Jones %0.66 ile görece daha güçlü performans sergilerken, Nasdaq yalnızca %0.12 artışla sınırlı kaldı. Sektörlerde S&P 500 endeksinde sağlık %1.19, altyapı %0.80 ve sanayi %0.69 değer kazanarak günü tamamladı. İletişim %0.68 değer kaybederek günü negatif ayrışarak kapattı. Dow Jones endeksinde sağlık %1.59, sanayi %1.25 ve finans %0.49 değer kazanarak günü tamamladı. Taktirsel tüketim %0.49 ve iletişim %0.33 değer kaybederek günü tamamladı.

Kurumsal gelişmelerde Estée Lauder hisseleri %11 yükseldi. Kozmetik şirketi, İspanyol Puig Brands ile yürüttüğü satın alma görüşmelerini sonlandırdı. Workday’in ilk çeyrek kârı ve satışları analist beklentilerini aşarken abonelik gelirleri de yükseldi. Merck %5,3 yükseldi. Şirketin deneysel kanser ilacı kombinasyonuna ilişkin olumlu sonuçlar, yaklaşan patent süresi dolmadan önce onkoloji iş kolunu koruma yarışında yatırımcıları olumlu etkiledi.

Avrupa’da DAX %1.15 ile günün en güçlü performansını sergileyen endeks oldu; Almanya’nın ihracata dayalı ekonomik yapısı ve teknoloji-sanayi ağırlıklı endeks kompozisyonu, AI capex temasından en fazla yararlanan coğrafya konumuna getirdi. FTSE 100 %0.22 ile ılımlı bir artış kaydederken, IBEX 35 yalnızca %0.06 yükselerek neredeyse yatay kapandı. CAC 40 %0.37 artışla orta bantta yer aldı. Avrupa’da ECB’nin Haziran toplantısında faiz artırımına gidebileceğine dair sinyaller ve Estonya Merkez Bankası Başkanı Muller’ın “iyi bir gerekçe var” açıklaması bölge hisselerinin yukarı potansiyelini sınırladı.

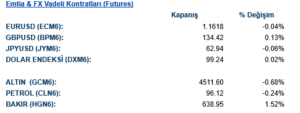

Emtia & FX Vadeli Kontratları (Futures)

Dolar endeksi (DXY) 99.28 seviyesinde yatay kapanırken, Waller’ın açıklamalarının yarattığı faiz artırım beklentisi doları destekledi. EUR/USD, %0.10 gerileyerek 1.1610’a indi; ECB’nin Haziran’da faiz artırabileceğine dair sinyaller parite üzerindeki aşağı baskıyı sınırladı. USD/JPY ise 159.15 seviyesine yükselerek Japonya Merkez Bankası’nın ultra gevşek para politikasına devam etmesi ile Fed’in şahin dönüşü arasındaki faiz farkı açılımını yansıttı.

Altın, %0.84 gerileyerek 4,504.77 dolar seviyesinde kapandı. İran barış umutlarının jeopolitik risk primini azaltması ve reel faizlerin yükselmesi, altın üzerinde çift taraflı baskı oluşturdu. Gümüş ise %1.61 düşüşle daha sert bir satış baskısıyla karşılaştı. Buna karşın WTI ham petrol, barış görüşmelerine ilişkin karışık sinyallere rağmen %0.54 artışla 96.87 dolarda kapandı; Hürmüz Boğazı’nın yeniden açılmasına dair belirsizlik petrol fiyatlarını desteklemeye devam ediyor. Bakır ise %1.13 yükselerek 13,667.50 dolar seviyesine ulaştı; küresel sanayi aktivitesine ilişkin iyimserlik ve Çin’den gelen talep sinyalleri bu hareketi destekledi.

Eurotahvil Piyasaları

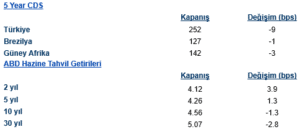

Günün en kritik gelişmesi, Fed Guvernörü Christopher Waller’ın son derece şahin bir söylemle piyasaları yakalamasıydı. Geçtiğimiz dönemde güvercin kanat olarak konumlandırılan Waller, FOMC’un bir sonraki faiz adımının indirim kadar artırım da olabileceğini açıkça ifade etmesi gerektiğini savundu; İran savaşından kaynaklanan enerji şokunun enflasyonu ekonomi geneline yayma riskini gerekçe olarak öne sürdü. Bu açıklama, 2 yıllık Hazine getirisini Şubat 2025’ten bu yana görülmemiş seviyeler olan %4.125’e taşıdı. Ön uç sert satış baskısıyla karşılaşırken, uzun uç görece dayanıklı kaldı ve 30 yıllık getiri %5.066 seviyesinde kapandı. Bu yapı, piyasanın Fed’in kısa vadeli faiz artırım riskini fiyatlarken uzun vadeli büyüme ve enflasyon görünümüne ilişkin belirsizliğini koruduğunu gösteriyor. Tahvil traderları artık 2026 içinde Fed’in faiz artırımını tam olarak fiyatlıyor; bu, yalnızca birkaç hafta önce hakim olan “uzun süre bekle” senaryosundan köklü bir kopuşu temsil ediyor