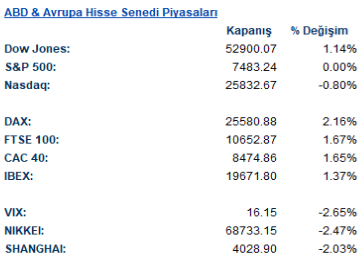

ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda, ABD’de Bağımsızlık Günü tatili nedeniyle kısalan haftanın son işlem günü olan perşembe gününde, beklentilerin belirgin altında kalan ABD istihdam verisi Fed’in yakın vadede faiz artırımı ihtimalini zayıflatarak risk iştahını destekledi. Haziran ayında tarım dışı istihdam yalnızca 57 bin kişi artarken, önceki aylara ilişkin aşağı yönlü revizyonlar da iş gücü piyasasında ivme kaybına işaret etti. Zayıflayan istihdam görünümü ve gerileyen petrol fiyatları, enflasyon baskılarının hafifleyebileceği beklentisini güçlendirirken, yatırımcılar Fed’in yılın geri kalanında faizleri sabit tutabileceğini, hatta ilerleyen dönemde faiz indirimi olasılığının yeniden gündeme gelebileceğini fiyatladı.

ABD borsalarında endeksler karışık bir görünüm sergiledi. S&P 500 endeksi günü sınırlı yükselişle tamamlarken, Dow Jones endeksi yeni tarihi zirvelerine ulaştı. Buna karşın yapay zekâ temalı hisselerdeki değerleme endişeleri nedeniyle yarı iletken sektörü üzerindeki satış baskısı sürdü ve SOX Endeksi yaklaşık %6,5 geriledi. Teknoloji hisselerindeki zayıflığa rağmen piyasanın geri kalanında daha dengeli bir görünüm öne çıkarken, yatırımcıların büyüme odaklı teknoloji hisselerinden daha geniş sektörlere yöneldiği görüldü.

ABD borsalarında endeksler karışık bir görünüm sergiledi. S&P 500 endeksi günü sınırlı yükselişle tamamlarken, Dow Jones endeksi yeni tarihi zirvelerine ulaştı. Buna karşın yapay zekâ temalı hisselerdeki değerleme endişeleri nedeniyle yarı iletken sektörü üzerindeki satış baskısı sürdü ve SOX Endeksi yaklaşık %6,5 geriledi. Teknoloji hisselerindeki zayıflığa rağmen piyasanın geri kalanında daha dengeli bir görünüm öne çıkarken, yatırımcıların büyüme odaklı teknoloji hisselerinden daha geniş sektörlere yöneldiği görüldü.

Makro tarafta zayıf istihdam verisinin ardından ABD 2 yıllık tahvil faizindeki gerileme ve Fed faiz beklentilerinin aşağı çekilmesi hisse senedi piyasalarını destekledi. Analistler, istihdam piyasasında belirgin bir bozulma olmamakla birlikte büyümenin daha dengeli bir patikaya girmesinin Fed üzerindeki faiz artırımı baskısını azalttığını ve bunun riskli varlıklar açısından olumlu bir gelişme olduğunu değerlendiriyor.

Şirket haberlerinde Anthropic’in Samsung ile yapay zekâ çipi üretimi konusunda görüşmelere başlaması ve OpenAI’ın ABD hükümetine ortaklık seçeneğini değerlendirdiğine yönelik haberler öne çıktı. Rivian yıl sonu satış beklentisini yukarı revize ederken, Tesla’nın güçlü araç teslimat verileri dikkat çekti. Buna karşılık OpenAI’ın olası halka arzının ertelenebileceğine yönelik haberler ve Onsemi’nin Synaptics satın alması yarı iletken sektöründeki satış baskısını artırdı.

Avrupa piyasalarında ise zayıflayan Fed sıkılaşma beklentileri tahvil faizlerini aşağı çekerken, hisse piyasalarında daha temkinli ancak olumlu bir görünüm izlendi. Yatırımcıların odağı, önümüzdeki dönemde Fed ve ECB’nin para politikasına ilişkin yeni sinyaller ile küresel büyüme görünümüne çevrilmiş durumda.

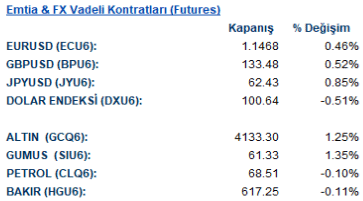

Emtia & FX Vadeli Kontratları (Futures)

Emtia piyasalarında zayıf ABD istihdam verisinin Fed’in faiz artırımı ihtimalini azaltması ve Hürmüz Boğazı’na ilişkin arz endişelerinin hafiflemesiyle petrol fiyatlarındaki geri çekilme sürdü. Brent petrol yaklaşık %1,3 düşüşle 70,65 dolar seviyesine, WTI ise 70 dolar civarına gerileyerek enflasyon beklentilerini aşağı çekti. Faiz görünümündeki iyileşmenin etkisiyle güvenli liman talebi güçlenirken, ons altın %2’nin üzerinde yükselerek 4.113 dolar seviyesine ulaştı; gümüş ve diğer değerli metaller de benzer şekilde değer kazandı.

Döviz piyasasında ABD istihdam verisinin ardından Bloomberg Dolar Endeksi yaklaşık %0,6 gerilerken, gelişmekte olan ülke para birimleri yeniden değer kazandı. Macar forinti ve Güney Afrika randı günün en güçlü performans gösteren para birimleri arasında yer alırken, Brezilya reali, Meksika pesosu ve Şili pesosu da dolar karşısında yükseldi. Buna karşılık Endonezya rupisi dış ticaret verilerinin etkisiyle negatif ayrıştı.

Döviz piyasasında ABD istihdam verisinin ardından Bloomberg Dolar Endeksi yaklaşık %0,6 gerilerken, gelişmekte olan ülke para birimleri yeniden değer kazandı. Macar forinti ve Güney Afrika randı günün en güçlü performans gösteren para birimleri arasında yer alırken, Brezilya reali, Meksika pesosu ve Şili pesosu da dolar karşısında yükseldi. Buna karşılık Endonezya rupisi dış ticaret verilerinin etkisiyle negatif ayrıştı.

Eurotahvil Piyasaları

ABD tahvil piyasasında zayıf istihdam verisi sonrasında özellikle kısa vadeli tahvillere güçlü alımlar geldi. ABD 2 yıllık tahvil faizi yaklaşık 4 baz puan gerileyerek %4,14 seviyesine inerken, 10 yıllık tahvil faizi %4,45 civarına geriledi. Getiri eğrisi dikleşirken piyasalar Temmuz toplantısına yönelik faiz artışı beklentisini yaklaşık 5 baz puana indirerek yıl sonuna kadar beklenen toplam sıkılaştırmayı yaklaşık 30 baz puan seviyesine çekti.

Avrupa tahvil piyasalarında da kısa vadeli faizlerde düşüş eğilimi öne çıkarken, yatırımcıların güvenli varlıklara yönelimi desteklendi. Petrol fiyatlarındaki gerileme ve Fed beklentilerindeki yumuşama küresel tahvil piyasalarına alım getirirken, uzun vadeli tahvillerde hareketler daha sınırlı kaldı.

Gelişmekte olan ülke CDS primleri ise küresel risk iştahındaki toparlanmanın desteğiyle genel olarak geriledi. Türkiye’nin 5 yıllık CDS primi yaklaşık 222 baz puana gerileyerek benzer ülkelere kıyasla olumlu görünümünü korudu. Arjantin CDS’i yaklaşık 491 baz puan, Kolombiya 142 baz puan, Brezilya 125 baz puan ve Meksika 86 baz puan seviyelerinde işlem görürken, Hindistan’ın CDS primi 49 baz puana yükselerek sınırlı negatif ayrıştı. Genel görünüm, doların zayıflaması ve Fed faiz beklentilerinin geri çekilmesinin gelişmekte olan ülke risk primlerini desteklediğine işaret etti.

Gelişmekte olan ülke CDS primleri ise küresel risk iştahındaki toparlanmanın desteğiyle genel olarak geriledi. Türkiye’nin 5 yıllık CDS primi yaklaşık 222 baz puana gerileyerek benzer ülkelere kıyasla olumlu görünümünü korudu. Arjantin CDS’i yaklaşık 491 baz puan, Kolombiya 142 baz puan, Brezilya 125 baz puan ve Meksika 86 baz puan seviyelerinde işlem görürken, Hindistan’ın CDS primi 49 baz puana yükselerek sınırlı negatif ayrıştı. Genel görünüm, doların zayıflaması ve Fed faiz beklentilerinin geri çekilmesinin gelişmekte olan ülke risk primlerini desteklediğine işaret etti.