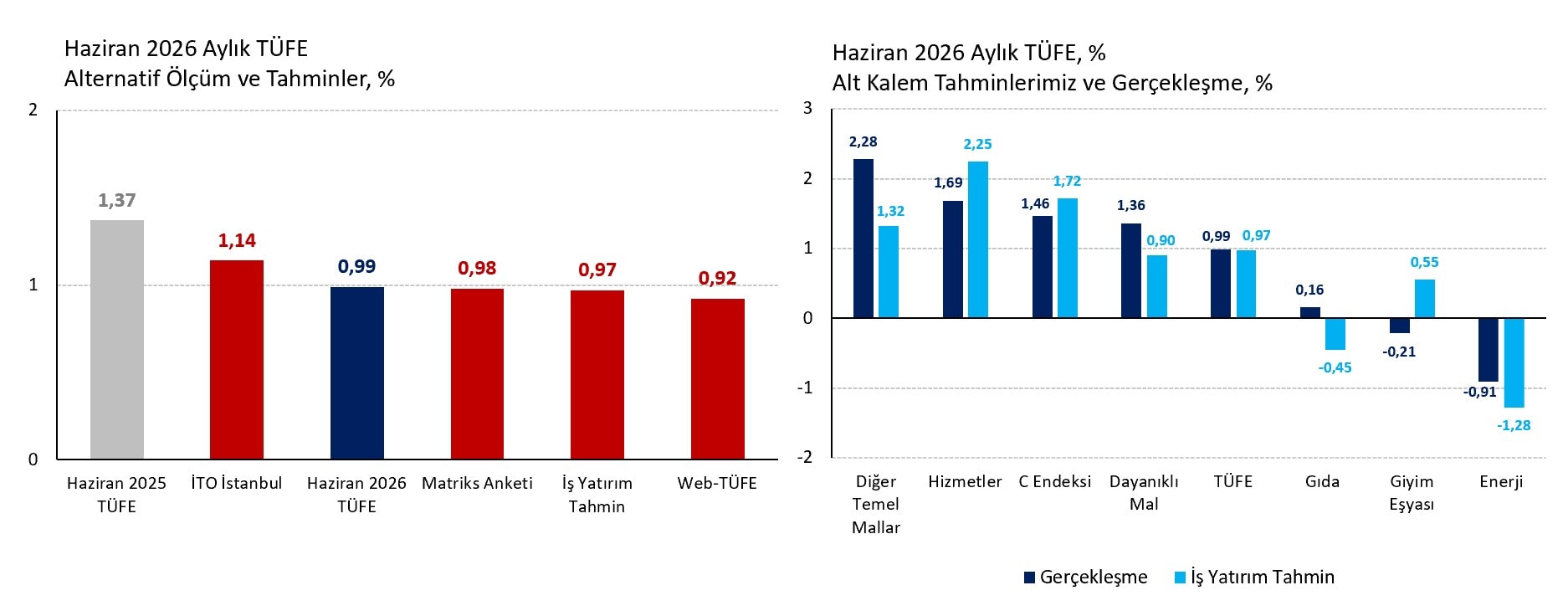

2026 Haziran ayı tüketici fiyat endeksi (TÜFE) enflasyonu aylık %0,99 ile piyasa (%0,98) ve İş Yatırım (%0,99) tahminleri ile uyumlu geldi. Resmi rakam İTO İstanbul (%1,14) ölçümünün altında, Web-TÜFE’nin (%0,92) biraz üzerinde. Enerji, gıda, içecek, tütün ve altın fiyatlarını dışlayan çekirdek C endeksi de aylık %1,46 artışla piyasa (%1,65) ve İş Yatırım (%1,72) tahminlerinden düşük.

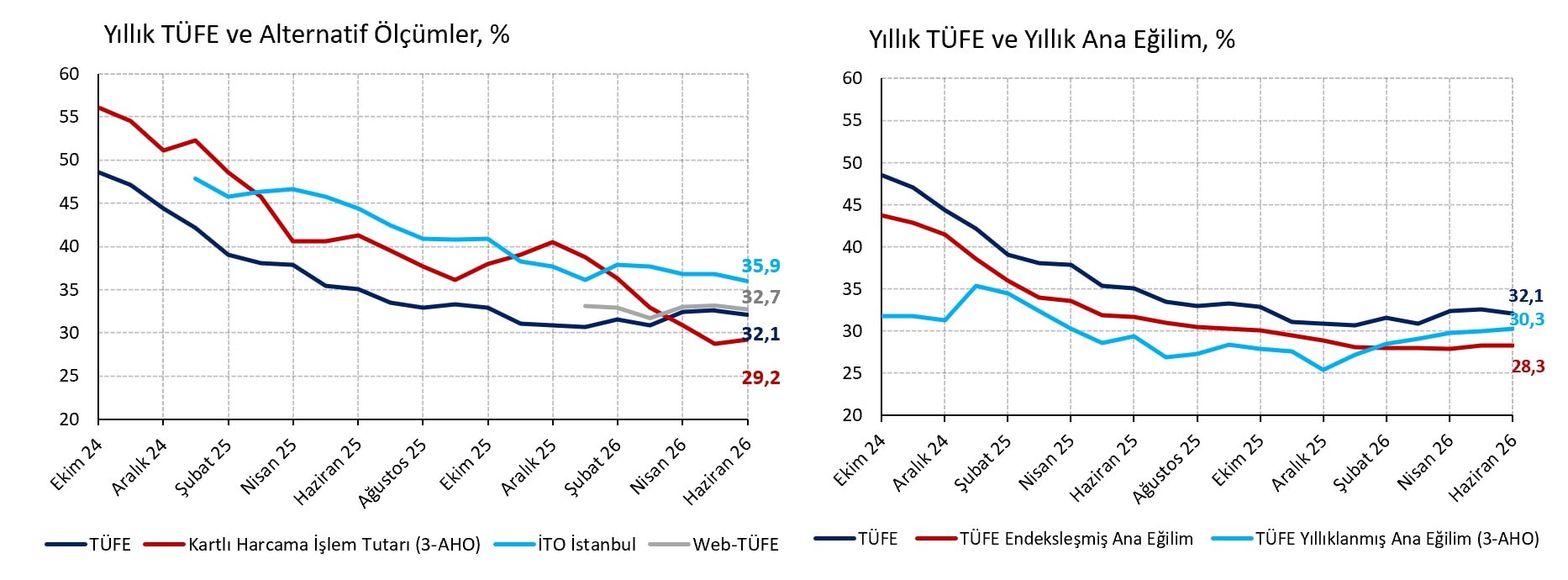

Yıllık manşet enflasyon 0,5 yüzde puan düşüşle %32,11 seviyesine geriliyor. Alternatif ölçümler de TÜFE’ye benzer bir düşüş kaydediyor. Önceki aya göre 0,9 puan gerileyen yıllık İTO enflasyonu %35,9 (Mayıs %36,8), 0,5 puan gerileyen Web-TÜFE enflasyonu %32,7 (Mayıs %33,2) seviyesinde. Kendi hesapladığımız TÜFE ana eğilim göstergesinin endeks haline getirilmesi ile oluşturduğumuz seri de yıllık %28,3 (Mayıs %28,3) düzeyinde yatay seyrediyor.

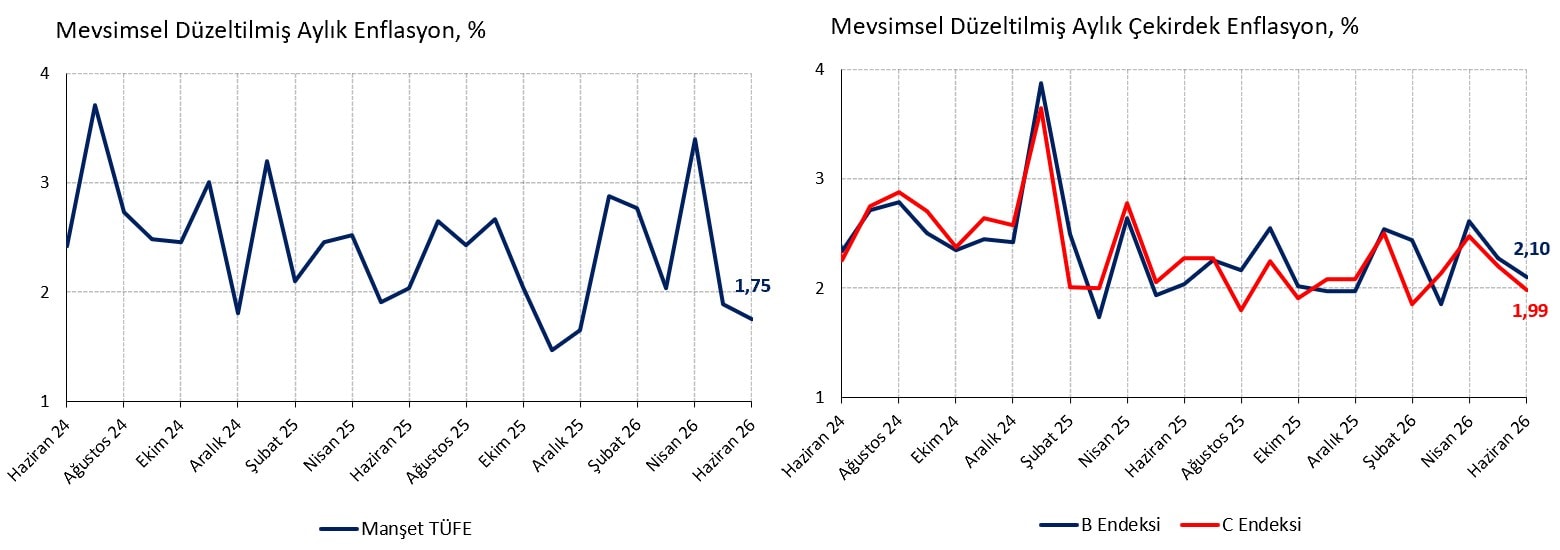

TÜİK yöntemini uygulayarak mevsimsel düzelttiğimiz manşet enflasyon aylık %1,75 (Mayıs %1,89, Nisan %3,39, Mart %2,03) ile son 6 ayın en düşük seviyesine geriliyor. Mevsimsel düzelttiğimiz çekirdek C endeksi ise %1,99 (Mayıs %2,20, Nisan %2,47, Mart %2,13) ile görece daha yüksek.

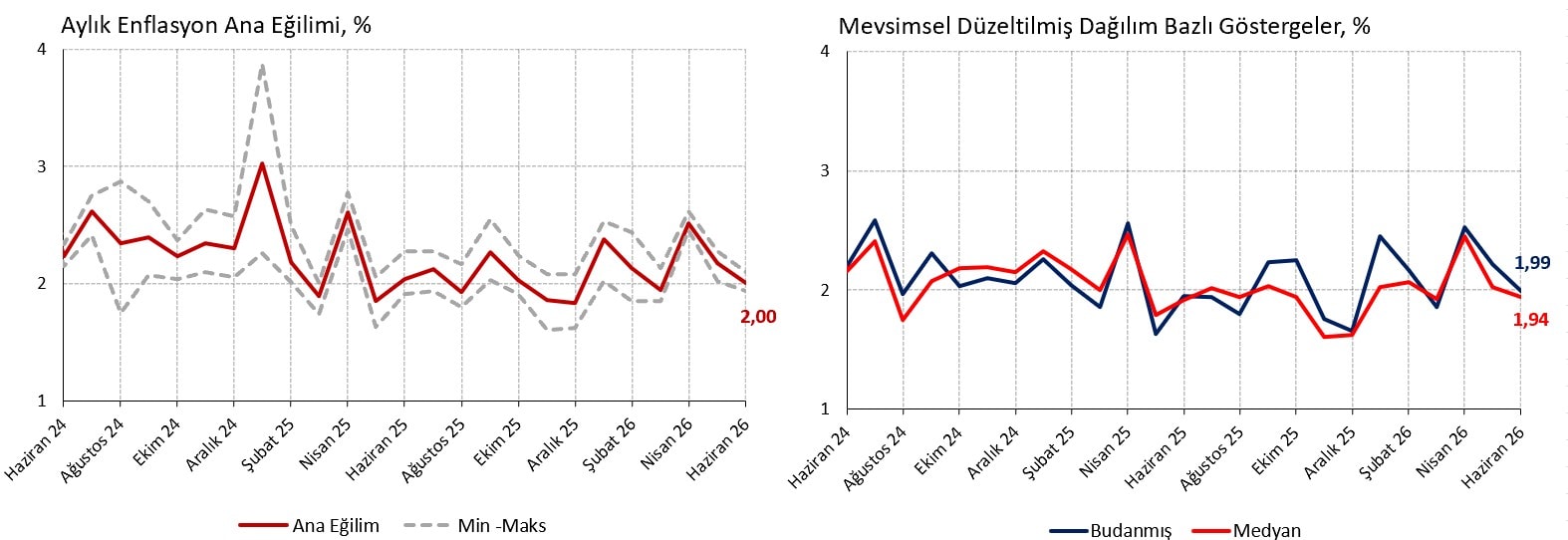

Mevsimsel düzelttiğimiz çekirdek B, çekirdek C, medyan ve budanmış enflasyon olmak üzere dört aylık eğilim göstergesinin ortalamasını, yani aylık ana eğilimi %2,00 (Mayıs %2,18, Nisan %2,52, Mart %1,94) düzeyinde hesaplıyoruz. Petrol şokunun doğrudan etkilerinin devreden çıkması, Hürmüz Boğazı’ndaki ateşkes ve dayanıklı mal sektörlerindeki görece zayıf iç talep sayesinde söz konusu rakam iki aydır geriliyor. Ancak ana eğilim dezenflasyon programının üçüncü yılı biterken görmeyi beklemediğimiz oldukça yüksek bir seviyede. Enflasyondaki aylık %2 civarında katılık sorununu teyit eden bir veri.

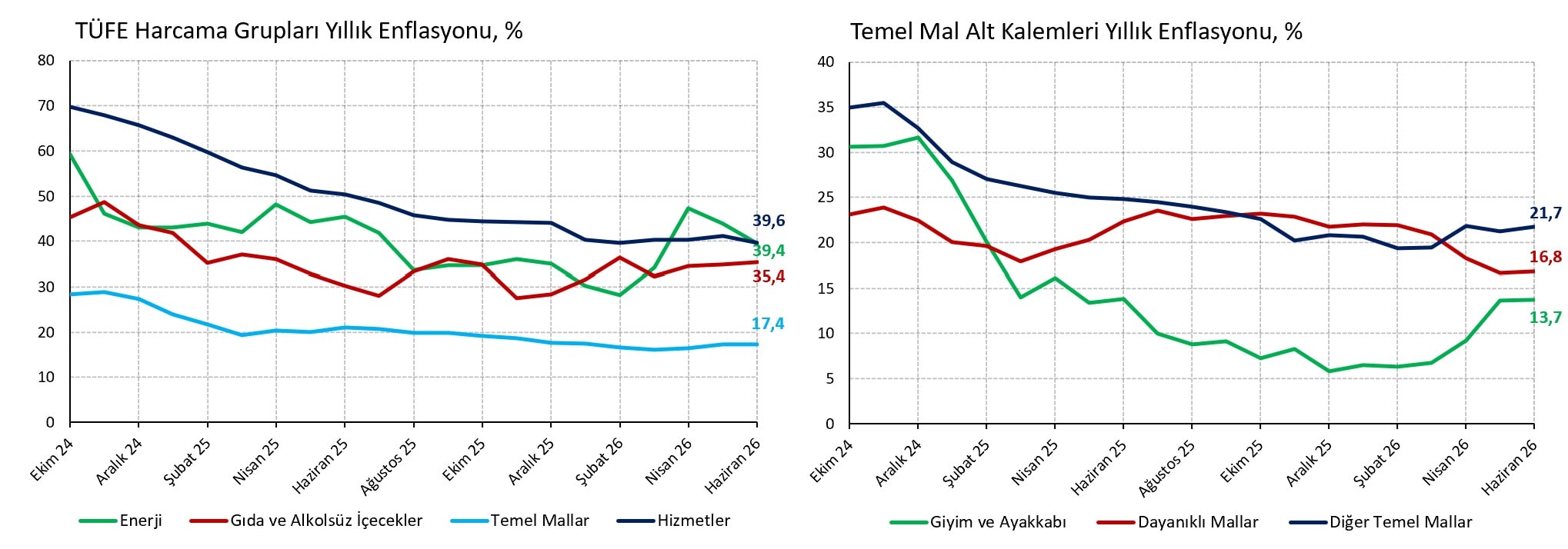

Haziran verisinde ana eğilimdeki iyileşmeyi frenleyen TÜFE alt kalemleri “diğer temel mallar” ve işlenmiş gıda. Dayanıklı mallar ve giyim eşyalarının hariç tutulduğu bu “diğer” temel mal grubu aylık %2,28 (Mayıs %2,01, Nisan %0,96, Mart %4,41) enflasyonla %1,32 olan tahminimizden bir hayli yukarıda. Özellikle ev temizlik ve bakım ürünleri (%5,00), çatal-bıçak takımları (%3,27), cam, kristal ve seramik eşya (%2,95) ve ev tekstilleri (%2,15) gibi temel mallarda aylık enflasyonun önceki aya göre yükseldiğini ve alışılagelmiş rakamlara kıyasla oldukça yüksek olduğunu görüyoruz. Temizlikte kullanılan kimyasal ürünler ve cam eşya petrol şokunun gecikmeli etkilerini yansıtmaya devam ediyor olabilir. Sonuç olarak diğer temel mallar grubunda yıllık enflasyon %21,2’den %21,7’ye yükseliyor.

Benzer şekilde işlenmiş gıda enflasyonundan da kötü sinyaller alıyoruz. Aylık rakam %2,60 (Mayıs %2,63) ile üç aydır %2,5’in üzerinde seyrediyor. Haziran ayında özellikle konserve balık (%8,00), peynir (%4,36), çikolata ve kakao bazlı ürünler (%4,90), reçel, marmelat ve bal (%3,25), işlenmiş et (%3,24) ve konserve sebze (%3,06) gibi ürün gruplarında enflasyon oldukça yüksek. 2026 boyunca kesintisiz yükselen yıllık işlenmiş gıda enflasyonu Haziran ayında 2,1 puanlık ilave artışla %37,50’ye yani son 17 ayın zirvesine geliyor.

Yukarıda değindiğimiz iki alt kalemin kur artış hızı ve TÜFE geneline kıyasla yüksek seyretmesi rahatsız edici. Resmin görece iyi tarafını görmek isteyenler ise hizmetlere bakabilir. Haziran ayında hizmetler enflasyonu aylık %1,69 ile %2,25 olan tahminimizin altında. Mevsimsel düzelttiğimiz aylık rakam ise %2,30 (Mayıs %2,65, Nisan %2,51, Mart %2,76) ile önceki aylara kıyasla belli bi iyileşme kaydediyor. Yıllık rakam 1,5 yüzde puan düşüşle %39,6’ya geriliyor.

Ham veride beklentimize yakın gelen, ana eğilimde umduğumuzdan yüksek kalan 2026 Haziran TÜFE verisi akabinde 2026 sonu enflasyon tahminimizi %29 düzeyinde koruyoruz. Gerek TÜFE verisinin detayları gerek de alternatif enflasyon göstergelerinin seyri kademeli ve yavaş bir normalleşmenin devam edeceğini söylüyor.

Aslında Haziran ayının ikinci yarısında, petrol fiyatlarındaki hızlı düşüş akabinde yıl sonu enflasyon tahminimizde aşağı yönlü risk belirdiğini, %28,0-%28,5 civarında bir rakamın erişilebilir hale geldiğini değerlendirmeye başlamıştık. Ancak Sağlık Uygulama Tebliği (SUT) değişikliği ile muayene katılım paylarına (i) 2025 yılının aksinde ikinci defa zam yapılması ve (ii) söz konusu zamların %66 ila %285 gibi çok yüksek oranlara denk düşmesi bu değerlendirmeyi şimdilik geçersiz kıldı. Olumsuz sinyal etkisi ve dezenflasyon sürecinde kamunun merkez bankası ile eşgüdümüne yönelik çekinceler bir yana, Temmuz enflasyonuna SUT kaynaklı 0,4 puanlık ilave etki hesaplıyoruz. Dolayısıyla zam öncesi aylık %1,5’in altına inebileceğini düşündüğümüz Temmuz enflasyon tahminimizi %1,80’e yükselttik.

Benzer şekilde (ve 2025 yılının aksine) otoyol ve köprü geçişlerine ikinci defa zam (%17,6 civarı) yapılması da enflasyona yönelik olumsuz bir sinyal etkisi yaratıyor. Ancak geçişlere yapılan zammın enflasyona doğrudan etkisi TÜFE sepetindeki payının düşüklüğü sebebiyle 0,01 yüzde puan gibi oldukça düşük bir düzeyde.

Kısa vadede enflasyon öngörümüz üzerindeki temel risk Avrupa’dakine benzer bir kuraklığın Türkiye’yi vurması olasılığı. Söz konusu risk gerçekleşirse enflasyon üzerinde etkilerini sonbahar ve kış aylarında göreceğiz. Kalıcı bir kuraklık şoku yaşanmadığı ve Türkiye’de genel seçimlerin 2028 senesinde gerçekleştiği baz senaryomuzda önümüzdeki 12 ay içinde enflasyonun %23-%24 civarına düşebileceğini tahmin ediyoruz.

Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin 23 Temmuz Para Politikası Kurulu (PPK) toplantısında faiz oranlarında bir değişikliğe gitmeyeceğini öngörüyoruz. SUT zammı ve altın fiyatlarındaki düşüş kaynaklı rezervlerdeki gerileme bu ihtimali bir hayli düşürdü. Buna karşın örtük faiz indirimi penceresi halen açık. Baz senaryomuzda TCMB’nin Ağustos-Eylül aylarında fonlamayı kademeli olarak politika faizi seviyesine çekmesini bekliyoruz. Eylül, Ekim ve Aralık PPK toplantılarında 100’er baz puanlık faiz indirimi beklediğimiz bu senaryoda sene sonu politika faizi beklentimiz %34.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist