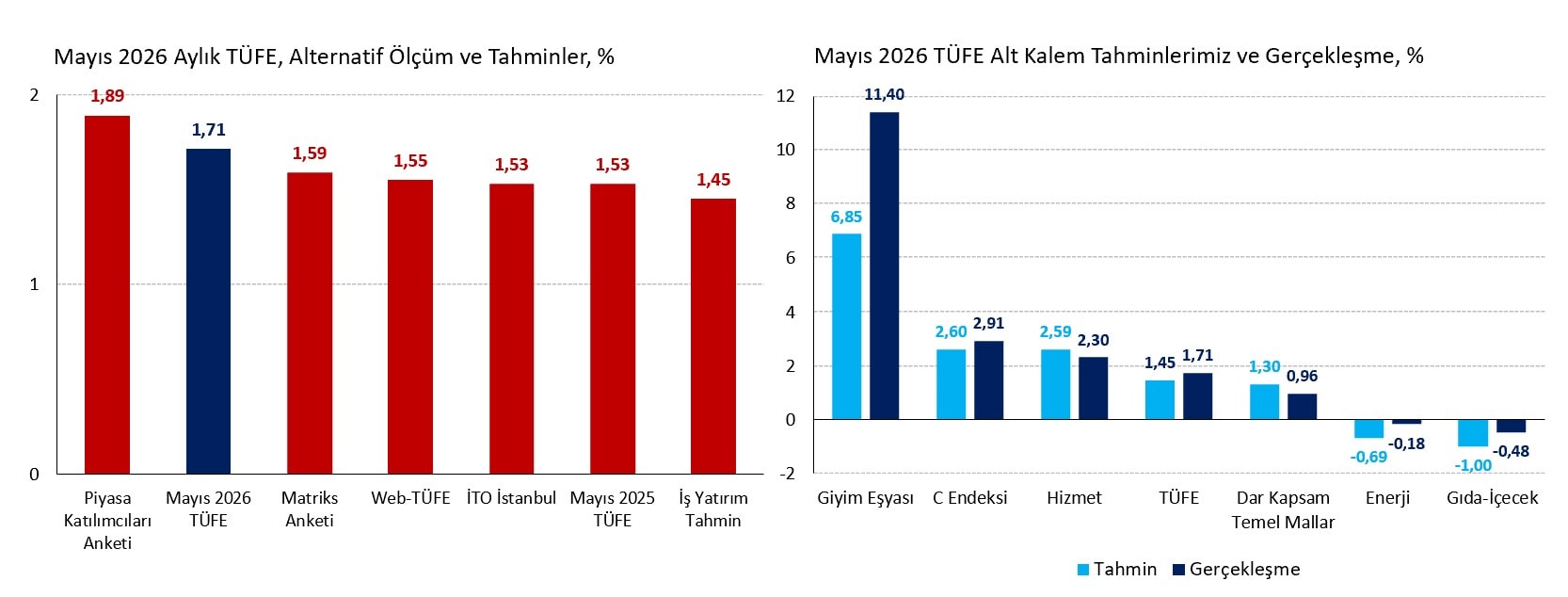

2026 Mayıs ayı tüketici fiyat endeksi (TÜFE) enflasyonu aylık %1,71 ile piyasa (%1,59) ve İş Yatırım (%1,45) tahminlerinin üzerinde geldi. Resmi rakam İTO İstanbul (%1,53) ve Web-TÜFE (%1,55) gibi alternatif ölçümlerin de üzerinde. Benzer şekilde enerji, gıda, içecek, tütün ve altın fiyatlarını dışlayan çekirdek C endeksi de aylık %2,91 artışla piyasa (%2,60) ve İş Yatırım (%2,60) tahminlerinin üzerinde.

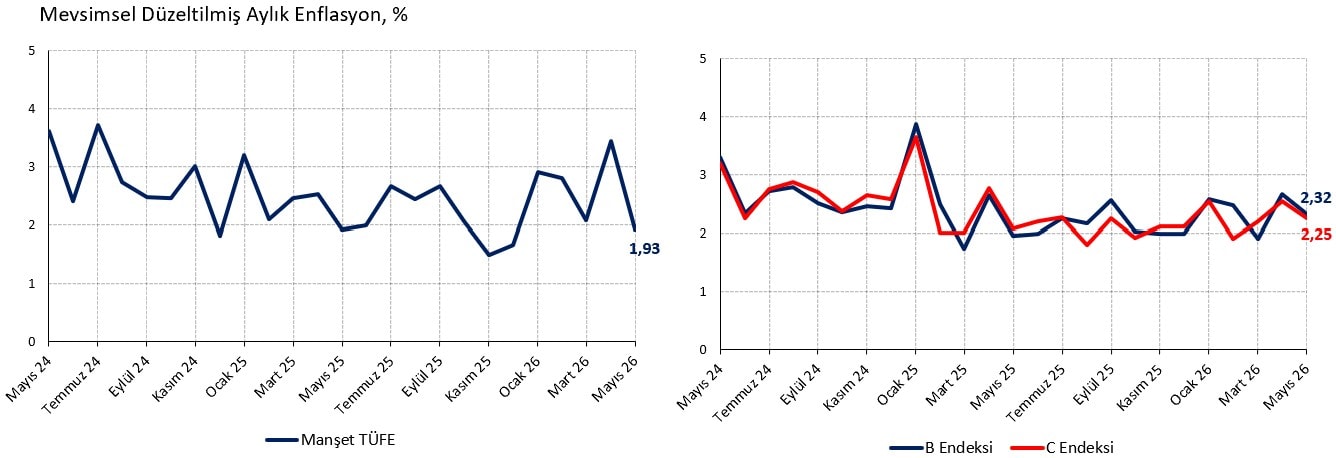

Petrol şokunun doğrudan etkilerinin devreden çıkmasıyla TÜİK yöntemini taklit ederek mevsimsel düzelttiğimiz manşet enflasyon aylık %1,93 (Nisan %3,44, Mart %2,07, Şubat %2,80) ile son 5 ayın en düşük seviyesine geriliyor. Mevsimsel düzelttiğimiz çekirdek C endeksi önceki aya kıyasla iyileşse de %2,25 (Nisan %2,54, Mart %2,20, Şubat %1,90) ile görece yüksek bir seviyede.

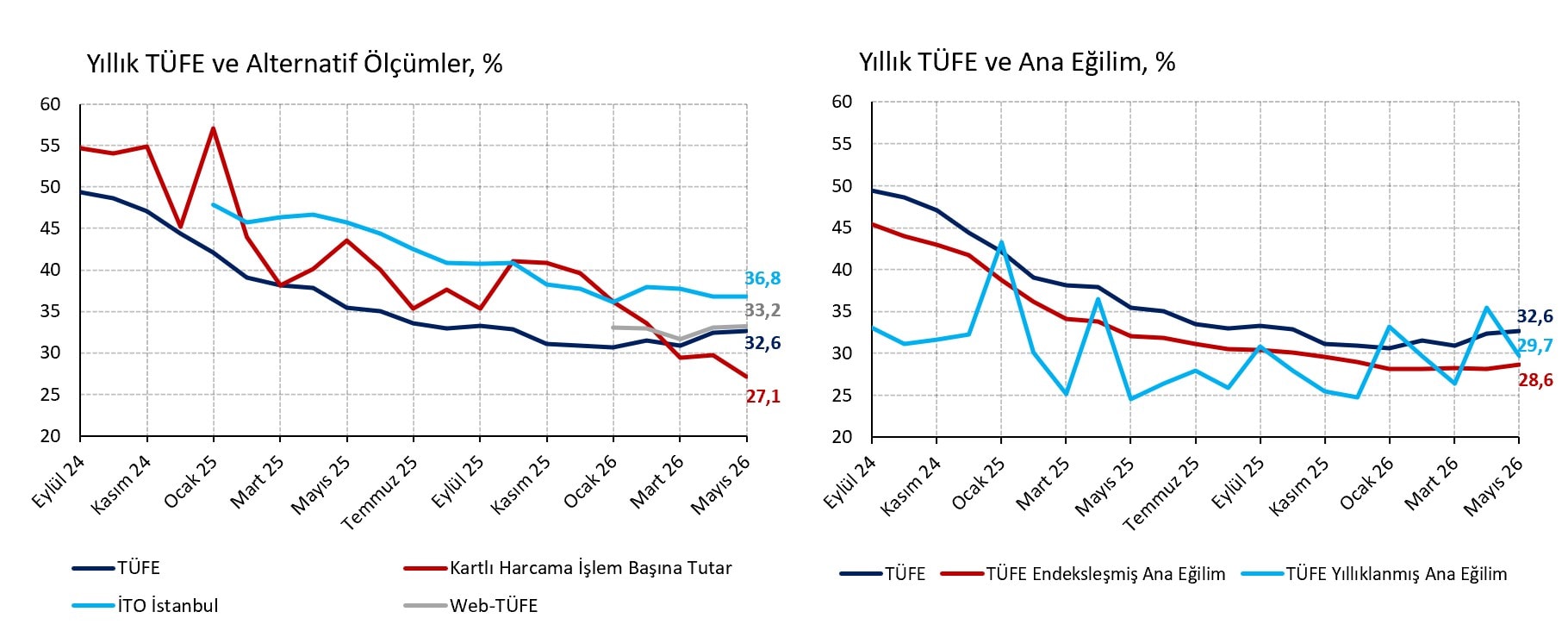

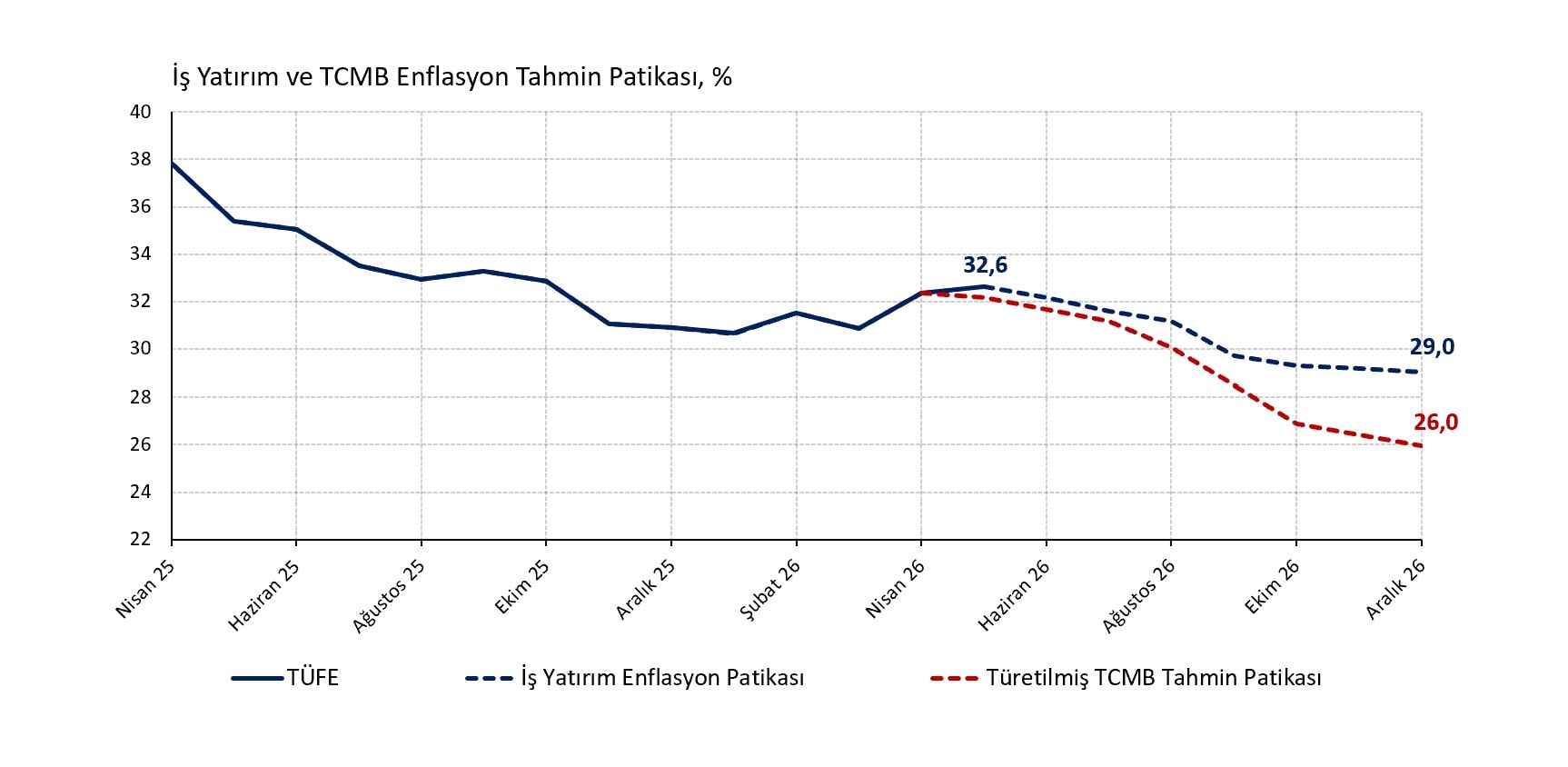

Yıllık manşet enflasyon 0,2 yüzde puan artarak %32,6’ya yani son 7 ayın zirvesine yükseliyor. Karşılaştırmak adına İTO %36,8 (Nisan %36,8), Web-TÜFE %33,2 (önceki %33,0), Kartlı Harcıma İşlem Başına Tutar Endeksi ise %27,1 (Nisan %29,6) yıllık artış kaydediyor. Ana eğilim göstergesini endeks haline getirdiğimizde hesapladığımız yıllık değişim %28,6 (Nisan %28,1) ile daha az rahatsız edici bir seviyede.

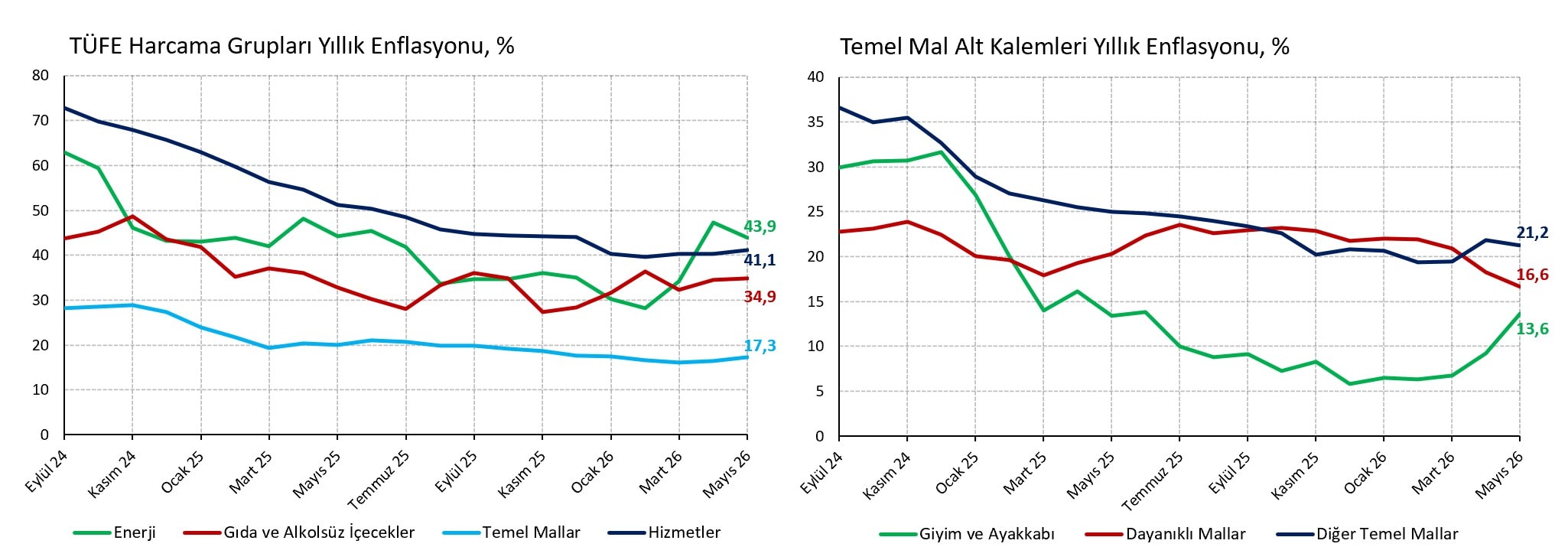

Mayıs ayında manşet ve çekirdek enflasyonun beklentileri aşmasının temel gerekçesi giyim eşyası grubundaki %11,40 aylık fiyat artışı. Söz konusu alt kalemin oynaklığı yüksek olduğu için büyük sapmalar olabiliyor. Giyim eşyasında fiyat artışı öngördüğümüz gibi %6,85 düzeyinde gerçekleşmiş olsa manşet rakam %1,41 ile öngörümüzün hafif, piyasa beklentisinin belirgin altında olacaktı. Tutarlı olmak adına aşağı yönlü sürpriz yaptığında iskontolu değerlendirdiğimiz giyim grubu yukarı yönlü sürpriz yaptığında fazla endişelenmemek gerektiğine inanıyoruz. Yüksek zammı giyim sektörü için nispeten olumlu bir sinyal olarak görsek de yıllık giyim eşyası enflasyonunun 3 puanlık artışla ancak %13,6’ya geldiğini vurgulayalım.

Giyim tarafında yukarı yönlü sürprize karşın diğer temel mal gruplarında daha olumlu bir görünüm mevcut. Giyim eşyası ve dayanıklı malları dışlayarak daraltılmış “diğer temel mallar” grubu aylık %0,96 (Nisan %4,41, Mart %2,20, Şubat %0,16) ile hem %1,30 olan varsayımımızın altında hem de Nisan-Mart aylarına göre belirgin ve görece hızlı bir normalleşme kaydediyor. Söz konusu alt kalemde yıllık enflasyon 0,6 yüzde puanlık düşerek %21,2 düzeyine geriliyor.

Dayanıklı mal enflasyonu aylık %1,32 ile (Nisan %1,15, Mart %0,81, Şubat %1,04) önceki üç aydan yüksek olsa da petrol şoku kaynaklı maliyet geçişinin yavaş olduğunu görüyoruz. Üstelik yıllık dayanıklı mal enflasyonu önceki aya göre 1,6 yüzde puanlık düşüşle %16,6 düzeyine geriliyor. Son 12 ayın dolar kuru artışının %17,1 olduğunu hatırlatalım.

Giyim dışı mal enflasyonuna ilişkin bulgular petrol şokunun tüketim malları piyasasındaki ikincil etkilerinin talepteki zayıf seyir sebebiyle hızlı sönümlenmiş olduğunu düşündürüyor. Hizmetler tarafında işler daha karışık. Aylık %2,30 açıklanan hizmet enflasyonu %2,59 varsayımımızın altında. Ancak mevsimsel düzeltilmiş aylık hizmet enflasyonunu %2,72 (Nisan %2,62, Mart %2,86, Şubat %2,79) ile oldukça yüksek hesaplıyoruz. Yıllık hizmet enflasyonu da 0,8 yüzde puan artışla %41,1 seviyesine geliyor. Söz konusu yükseliş enerji maliyetinin ulaştırma hizmetleri ve lokanta enflasyonuna olumsuz etkisi ile alakalı. Petrol şoku geride kaldıkça ilki, ekonomi yavaşladıkça ikincisi kaynaklı baskının hafiflediğini görebiliriz.

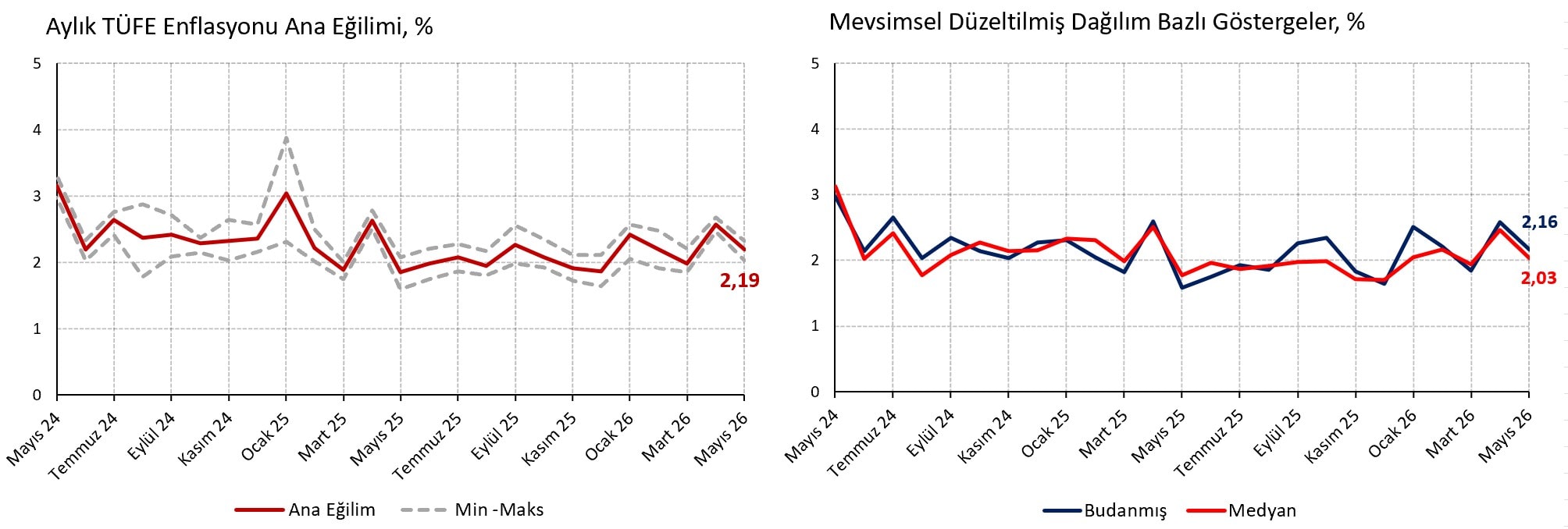

Mevsimsel düzelttiğimiz çekirdek B, çekirdek C, medyan ve budanmış enflasyon olmak üzere eğilim göstergelerinin ortalamasını %2,19 (Nisan %2,56, Mart %1,97, Şubat %2,19) düzeyinde hesaplıyoruz. Ortalama rakam Nisan ayına kıyasla mekanik olarak gerilese dahi dezenflasyon programının üçüncü yılı biterken görmeyi beklemeyeceğimiz seviyelerdeyiz. Öte yandan mevsimsel arındırma yöntemimiz kaynaklı sorunlar medyan ve budanmış enflasyonu olduğundan yüksek gösteriyor olabilir. Her halükarda ana eğilimin %2’nin üzerinde olduğundan eminiz.

Enflasyondaki düşüşün hızı ve sürdürülebilirliğine yönelik endişelerin arttığı, küresel gelişmelerin hem resmi hedefleri hem de piyasa oyuncularının tahminlerini zora soktuğu bir ortamdayız. Böyle dönemlerde enflasyon verisinde yukarı yönlü sürprizler beklentileri kolay bozabiliyor. Ancak (i) giyim kaynaklı sapmanın geçici oynaklık olduğu görüşümüz, (ii) akaryakıt fiyatlarındaki zirveden iniş ve (iii) giyim dışı temel mal grubunda beklentimizden düşük veriler sebebiyle Haziran-Aralık dönemindeki birikimli fiyat artışı beklentimizi hafif aşağı çekiyoruz. Özellikle Haziran ayı enflasyonu için “ön tahminimizi” %1,20’den %1,05’e düşürüyoruz. Bu sebeple 2026 sonu enflasyon tahminimizi %29 düzeyinde koruyoruz.

Önümüzdeki 12 ay içerisinde enflasyonun %23-%24 civarına düşebileceğini düşünüyoruz. İlk çeyrek gayri safi yurtiçi hasıla verilerinde ekonomideki yavaşlama belirginleşiyor. Güçlü yağışların desteklediği tarımsal üretim gıda enflasyonu üzerindeki gübre fiyat şoku kaynaklı riskleri sınırlıyor. Baz senaryomuzda Haziran sonuna kadar Hürmüz Boğazı’nın tanker trafiğine açılacağını, ABD yönetiminin ara seçim hattına girerken petrol fiyatların düşürmek isteyeceğini varsayıyoruz. Türkiye’de genel seçimlerin 2028 yılında gerçekleşeceğini varsayıyoruz.

Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin 11 Haziran Para Politikası Kurulu (PPK) toplantısında faiz oranlarında bir değişikliğe gitmeyeceğini tahmin ediyoruz. Ekonomi yönetiminin ekonomideki yavaşlama sebebiyle ve Hürmüz’ün açılması ihtimaline karşın örtük faiz indirimi penceresini açık tutmak istediğini anlıyoruz. Baz senaryomuzda TCMB’nin Temmuz-Ağustos aylarında fonlamayı kademeli olarak politika faizi seviyesine çekmesini bekliyoruz. Eylül, Ekim ve Aralık PPK toplantılarında 100’er baz puanlık faiz indirimi beklediğimiz bu senaryoda sene sonu politika faizi beklentimiz %34.

Doların güçlenmesi, enflasyonun hızlanması ve cari dengedeki bozulmaya rağmen Türk lirası varlıklar için pozitif görüşümüzü koruyoruz. Türk lirası faiz getirisi önümüzdeki 6 ayda ortalama %1,70 düzeyinde sepet artış varsayımımızın çok üzerinde. Uzun sürecek bir jeopolitik “pat” senaryosu (Hürmüz kapalı, düşük düzeyde çatışma ile ateşkes sürüyor) ve dış açıkta sert artış yıl sonu için 51,30 dolar kuru ve %29 enflasyon tahminlerimiz üzerinde yukarı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist