Genel Değerlendirme

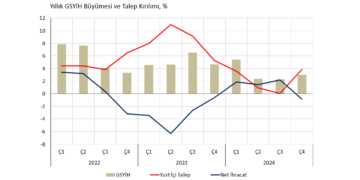

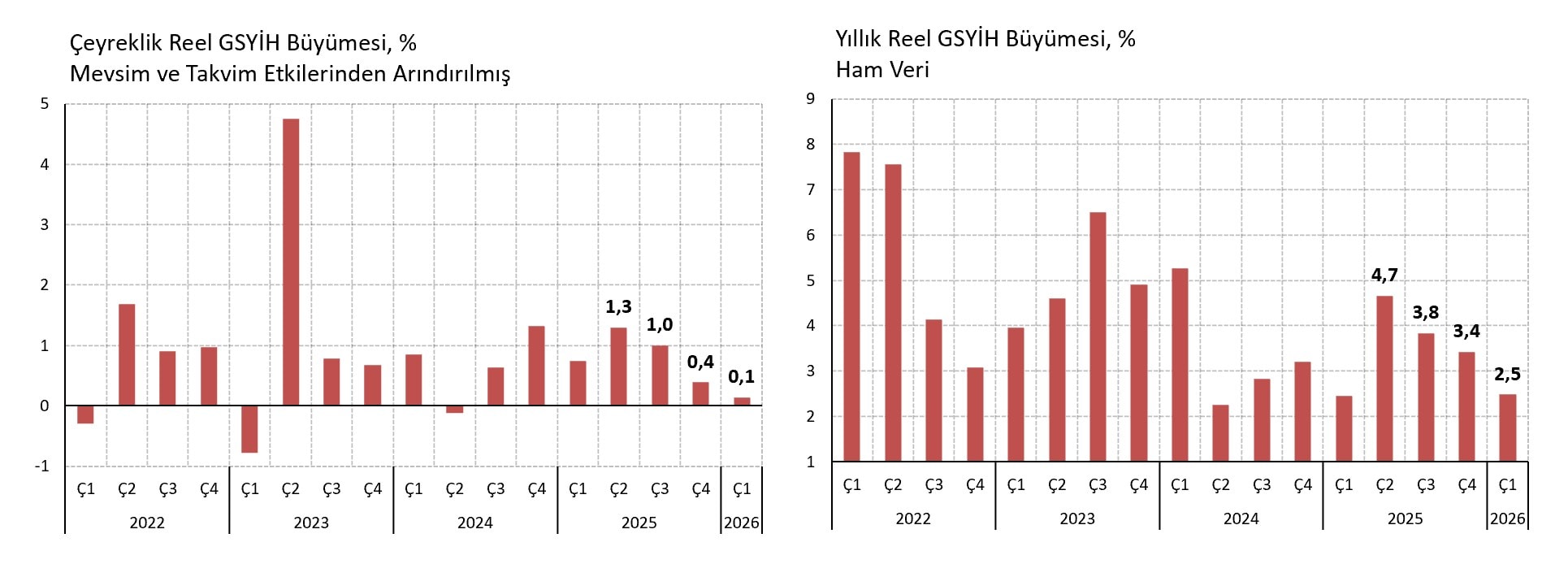

Ekonomide yavaşlama belirginleşiyor. 2026 yılının ilk çeyreğinde gayri safi yurtiçi hasıla (GSYİH) yıllık %2,5 (2025 Ç4: %3,4, Ç3: %3,8, Ç2: %4,7) reel büyümeyle piyasanın %2,7 ve İş Yatırım’ın %2,6 tahminine göre biraz daha zayıf bir performans kaydetti. 2024 ikinci çeyreğinden beri en sert yavaşlama ile karşı karşıyayız.

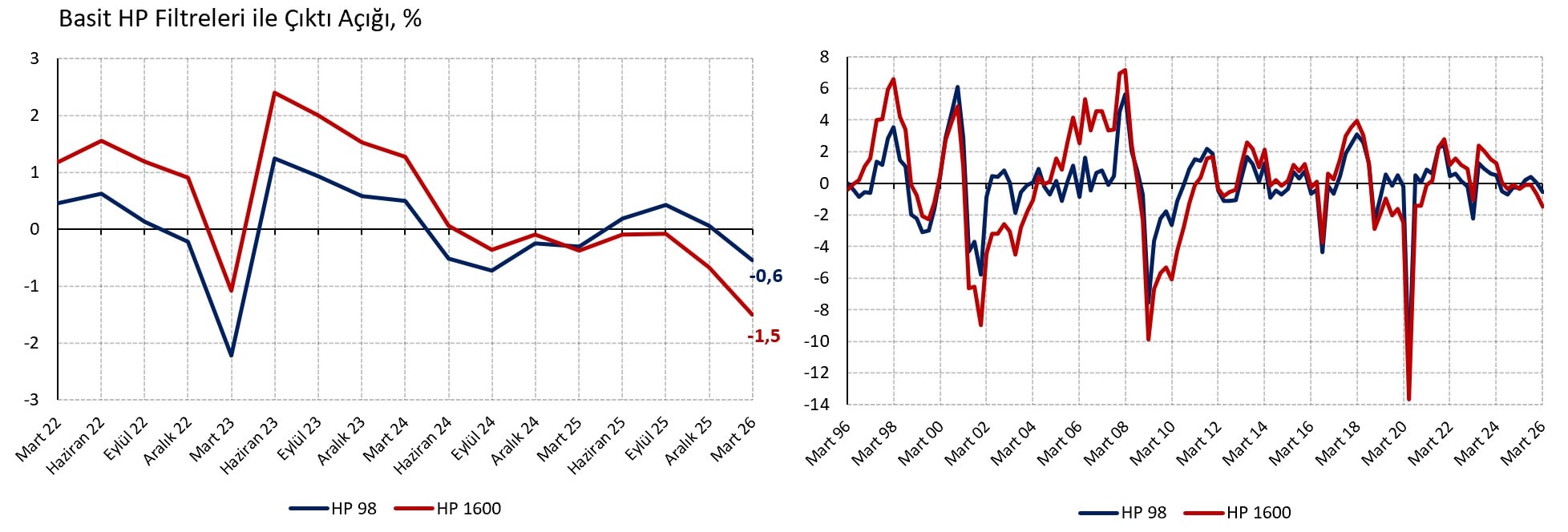

Mevsim ve takvim etkilerinden arındırılmış GSYİH serisi çeyrekten çeyreğe %0,1 (2025 Ç4: %0,4, Ç3: %1,0, Ç2: %1,3) reel büyüme ile sert bir yavaşlamaya işaret ediyor. Tek değişkenli Hodrick-Prescott filtreleri kullanarak hesapladığımız çıktı açığı göstergeleri %-0,6 ve %-1,5 düzeylerinde. Büyümenin potansiyelin %1 kadar altında olduğunu tahmin ediyoruz. 2023’teki deprem kaynaklı şoku hariç tutarsak son 23 çeyreğin en düşük çıktı açığı rakamlarını görüyoruz.

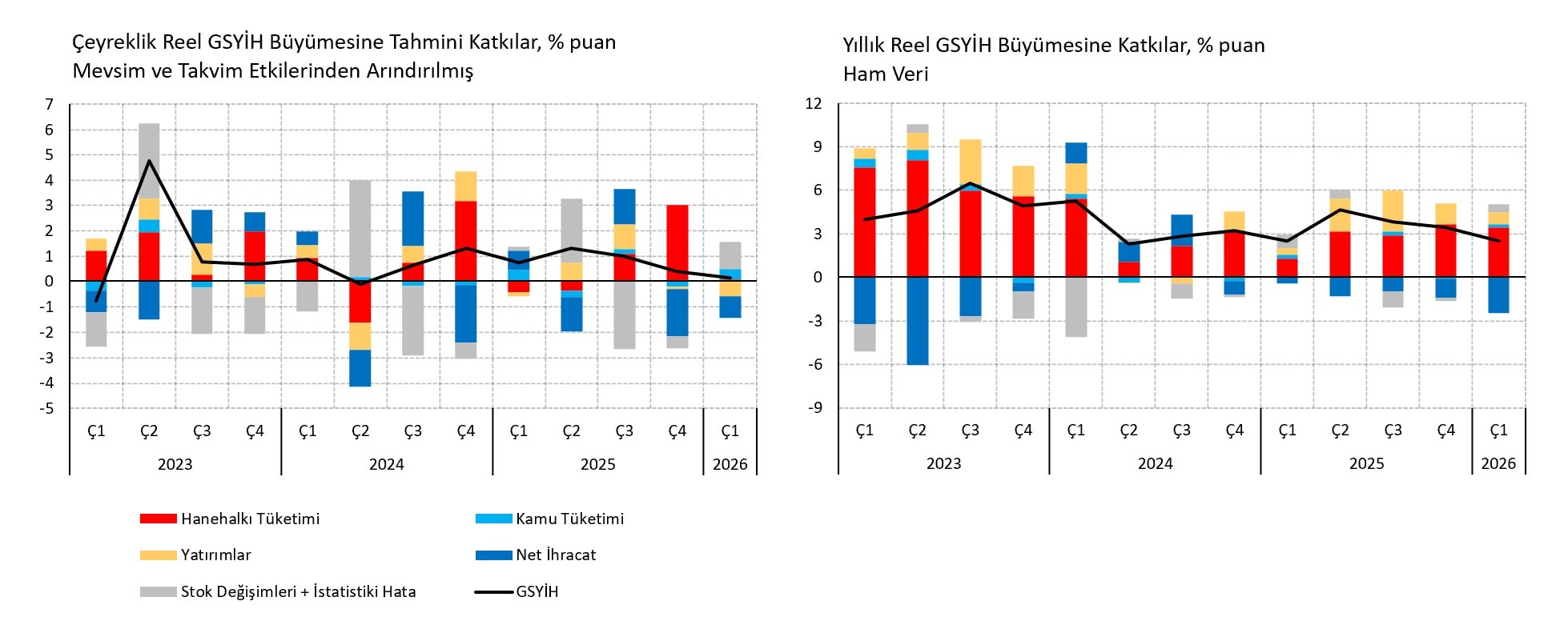

Harcama yöntemi ile büyümenin detaylarına baktığımızda net ihracat ve yatırımlarda daralma, hanehalkı tüketiminde sert yavaşlama dikkat çekiyor. Devletin tüketimi anlamlı büyüme kaydeden tek kalem. Büyümenin üretim yöntemi ile kırılımına baktığımızda ekonominin ana gövdesini oluşturan hizmet, sanayi ve inşaat sektörlerinin yavaşladığını ya da daraldığını, finans, tarım ve bilgi-iletişim gibi sektörlerin konjonktürel gerekçelerle kuvvetli bir büyüme kaydettiğini görüyoruz.

Hanehalkı tüketimi ve hizmetlerdeki yavaşlamanın dezenflasyonu destekleyen bir görünüme kavuşmaya başladığını ancak dış denge ve üretim altyapısının gelişimi açısından arzu edilen büyüme kompozisyonundan hala uzak olduğumuzu değerlendiriyoruz.

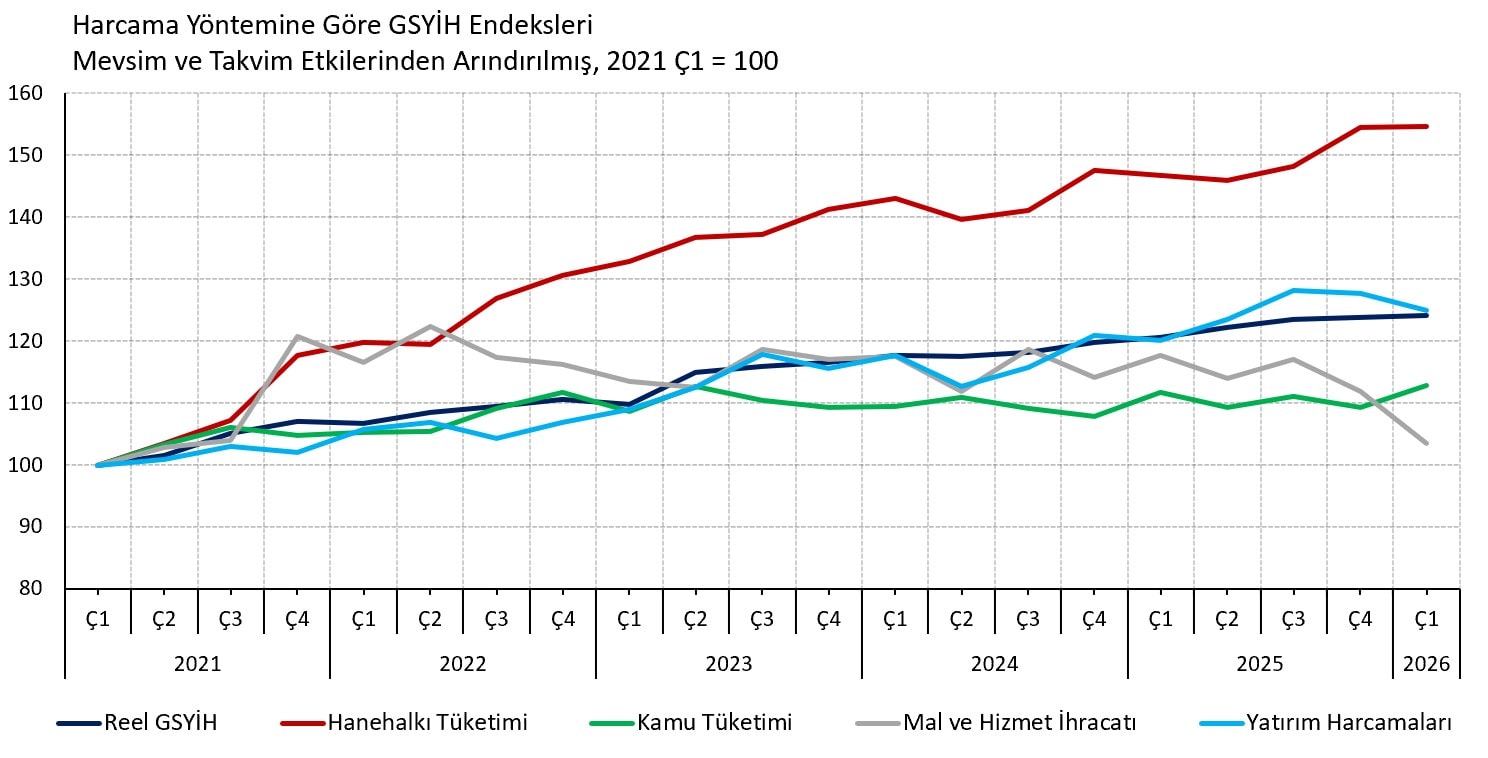

Harcama Yöntemi Alt Kalemleri

Mevsim ve takvim etkilerinden arındırılmış GSYİH serisindeki %0,1 düzeyinde çeyreklik büyümenin arkasındaki hikâyeyi anlamak adına harcama alt kalemlerini incelememiz gerekiyor.

Hanehalkı tüketimi çeyrekten çeyreğe %0,1 (2025 Ç4: %4,2, Ç3: %1,6, Ç2: %-0,6) gibi düşük bir büyüme kaydederek kesin olmayan hesabımıza göre manşet çeyreklik rakama 0,1 yüzde puan katkıda bulunuyor. ABD-İran savaşı, sıkılaşan para politikası ve altın fiyatlarındaki gerilemenin tüketimi sınırlamada önemli rol oynadığını tahmin ediyoruz.

Yatırım harcamalarında dördüncü çeyrekte başlayan daralma sertleşiyor. Çeyrekten çeyreğe %2,2 daralma (2025 Ç4: %-0,3, Ç3: %3,7, Ç2: %2,8) manşet rakamı tahminen 0,6 puan aşağı çekiyor. Uzun soluklu sıkı para politikası, savaş ortamı ve ihracat pazarlarımızdaki zayıflama yatırımlardaki yavaşlamanın bariz sebepleri. Deprem bölgesi yeniden inşa faaliyetlerinin geçici etkisi de kademeli olarak zayıflıyor olabilir.

Dış ticaret tarafında dördüncü çeyrekte başlayan bozulma devam ediyor. Mal ve hizmet ihracatı çeyrekten çeyreğe %7,5 daralarak (Ç4: %-4,5, Ç3: %2,7, Ç2: %-3,1) manşet çeyreklik büyümeyi 1,6 yüzde puan aşağı çekiyor. Mal ve hizmet ithalatı ise %3,9 daralarak ile (Ç4: 4,3, Ç3: %-3,8, Ç2: %3,1) çeyreklik büyümeye 0,8 puan katkıda bulunuyor. Sonuç olarak, net ihracat çeyreklik büyümeyi 0,8 puan aşağı çekiyor.

Devletin nihai tüketimi çeyrekten çeyreğe %3,3 büyüyerek (2025 Ç4: %-1,7, Ç3: %1,7, Ç2: %-2,3) manşet çeyreklik büyümeyi 0,4 puan yukarı çekiyor. Ekonomideki yavaşlamayı kısmen dengelemek için ve silahlanma gereksinimleri nedeniyle toplam kamu tüketiminde mütevazi bir artış görüyor olabiliriz. Ancak serideki oynaklık ve kamu tüketiminin önceki yıllarda diğer GSYİH harcama kalemlerine kıyasla çok yavaş büyümesi sebebiyle tek veriden büyük sonuçlara varmamak gerekir.

Yukarıdaki paragraflarda değindiğimiz harcama alt kalemlerinin manşet büyümeye katkıları toplam -1,0 yüzde puan ediyor. %+0,1 düzeyinde manşet çeyreklik büyüme ile 1,1 puanlık fark stok değişimleri ve istatistiki hatadan kaynaklanıyor.

Üretim Alt Kalemleri

Mevsim ve takvim etkilerinden arındırılmış GSYİH verisinin üretim alt kalemleri sektörler arası sert ayrışmalara işaret ediyor. Olumlu hava koşullarının desteklediği tarımsal üretim çeyrekten çeyreğe %5,9 (2025 Ç4: %2,6 Ç3: %-4,2, Ç2: %-3,3), yapay zekâ alanındaki yenilikler, savunma yazılımı ve dijitalleşme eğilimlerinin desteklediği bilgi-iletişim hizmetleri %2,9 (2025 Ç4: %1,2, Ç3: %2,8, Ç2: %1,8), önceki çeyreğin kayıplarını telafi eden finans-sigorta sektörü %2,2 (2025 Ç4: %-1,4, Ç3: %2,6, Ç2: %1,4) büyüme kaydederek pozitif ayrışıyor.

Hizmetlerin ana gövdesini oluşturan ticaret-ulaştırma-konaklama-yiyecek grubunda çeyrekten çeyreğe %0,2 (Ç4: %0,1, Ç3: %0,8, Ç2: %3,2) büyüme ile yavaşlamanın devam ettiğini görüyoruz. İmalat sanayi %-1,6 (Ç4: %-1,6, Ç3: %0,9, Ç2: %2,1) ve inşaat %-1,7 (Ç4: %0,4, Ç3: %3,9, Ç2: %3,0) daralma ile büyümeyi aşağı çekiyor.

Öngörüler

Öncü göstergeler 2026 ikinci çeyreğinde büyümede sınırlı bir toparlanmaya işaret ediyor. Mayıs ayında imalat PMI verisinde belirgin, reel kesim güven endeksinde daha sınırlı bir iyileşme görüyoruz. Nisan ayı nominal ihracat verileri de oldukça kuvvetli. Buna karşın kapasite kullanım oranında otomotiv sektörü kaynaklı zayıflık devam ediyor. Çeyreklik büyüme muhtemelen %0,1’den belirgin yüksek, %1’e daha yakın gerçekleşecek.

ABD-İran savaşı ve Hürmüz Boğazı’nın kapatılması nedeniyle 2026 yılı büyüme tahminimizi %3,7’den %2,7’ye indirmiş, enflasyon tahminimizi kademeli olarak %24,5’ten %29’a yükseltmiştik. Açıklanan veri sonrası tahminlerimizde değişikliğe gitmiyoruz.

Baz senaryomuzda ABD ve İran’ın “sorunları öteleyerek” anlaşmasını ve Hürmüz Boğazı’nın Haziran ortasından itibaren açılacağını varsayıyoruz. İki tarafın anlaşamadığı ve Hürmüz’ün kapalı kaldığı senaryo tahminlerimiz üzerinde aşağı yönlü risk yaratır. Petrol fiyatlarının savaş öncesi seviyelere döndüğü kalıcı bir barış anlaşması ise tahminlerimiz üzerinde yukarı yönlü risk yaratır.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist