Genel Değelendirme

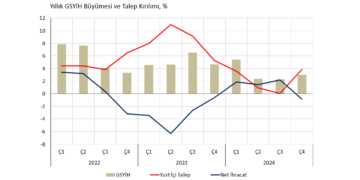

Türkiye ekonomisi 2025 yılı ilk çeyreğinde yavaşlıyor. Gayri safi yurtiçi hasıla (GSYİH) yıllık %2,0 reel büyümeyle piyasanın %2,5 ve İş Yatırım’ın %2,4 tahminlerinden daha zayıf bir rakam kaydediyor. Yıllık büyüme son 19 çeyreğin, koronavirüs şoku kaynaklı daralma hariç son 22 çeyreğin en düşük rakamı.

Takvim etkisine göre düzeltilmiş GSYİH serisine baktığımızda yıllık büyüme %2,7 görece daha güçlü. Bayram dolayısıyla Mart ayında yaşanan işgünü kaybını düzelttiğimizde ortaya daha makul bir tablo çıkıyor.

Güncel eğilimi değerlendirebilmek adına çeyreklik değişime bakmak daha anlamlı. Mevsim ve takvim etkilerinden arındırılmış GSYİH serisi %1,0 çeyreklik büyüme kaydiyor. Piyasanın %1,4, İş Yatırım’ın %1,3 tahminine göre daha yavaş bir ekonomi görüyoruz.

Alt Detaylar

Harcama yöntemiyle hesaplanan GSYİH alt detaylarına baktığımızda dezenflasyon sürecini destekleyen bir yavaşlama ve dışa dönük dengelenme görüyoruz. Hanehalkı tüketimi, yatırımlar ve mal-hizmet ithalatında çeyreklik daralma var. İhracat ve kamu tüketimi ise büyümeyi destekliyor.

Mevsimsel düzeltilmiş verilerde hanehalkı tüketimi çeyrekten çeyreğe %0,4 daralarak manşet çeyreklik büyümeyi tahminen 0,3 yüzde puan aşağı çekiyor. Söz konusu kalemde 2024 son çeyreğindeki %4,3 çeyreklik büyümenin ardından iç talepte dengelenme gerekliydi.

Yatırımlarda %1,4 çeyreklik daralma manşet rakamı 0,4 yüzde puan aşağı çekiyor. Sıkı para politikasının özellikle makine-teçhizat yatırımlarını baskıladığını, inşaat yatırımlarının deprem bölgesi yeniden inşası ve kentsel dönüşüm sebebiyle nispeten canlı kaldığı söylenebilir.

Yılın ilk çeyreğinde dış talep güçlenmiş. Mal ve hizmet ihracatı %3,9 büyüyerek çeyreklik büyümeye tahminen 0,9 yüzde puan katkı sağlıyor. Mal ve hizmet ithalatının tam tersine çeyreklik %1,1 daralmasıyla 0,2 yüzde puan ilave katkı hesaplıyoruz. Çeyreklik büyümenin temel kaynağının net ihracat olduğunu söyleyebiliriz.

Mevsimsel düzeltilmiş seride kamu tüketiminin çeyrekten çeyreğe %2,1 ile son 7 çeyreğin en güçlü rakamını kaydettiğini görüyoruz. Manşet çeyreklik büyümeye katkısı nispeten düşük ağırlığı sebebiyle tahminen 0,3 yüzde puan.

Üretim yöntemiyle hesaplanan mevsimsel düzeltilmiş GSYİH serisinde sektörel alt detaylardaki çeyreklik büyümeyi inceliyoruz. Söz konusu veride sanayinin duraksadığını ve hizmet sektörünün ana gövdesinin yavaşladığını görüyoruz. 2025 ilk çeyreğinde imalat sanayi çeyreklik %0,1 reel büyüme ile yerinde sayıyor. Temel hizmetler grubu (ticaret, ulaştırma, konaklama ve yeme-içme) %0,8, finans ve sigorta sektörü %0,5 çeyreklik büyümeyle sanayiye göre daha güçlü ama %1,0 manşet çeyreklik rakamın altında.

GSYİH içinde ağırlığı daha küçük kalemler arasında bilgi-iletişim (%4,7) ve inşaat (%2,2) sektörlerinin pozitif ayrıştığını söyleyebiliriz. Çeyrekten çeyreğe %2,8 daralan tarım ise son 14 ayın en kötü performansıyla negatif ayrışıyor. Zirai don olaylarının etkisi olduğunu düşünüyoruz.

İkinci Çeyrek Öngörüleri

2025 ikinci çeyreğinde büyümenin zayıflamaya devam etmesini bekleriz. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) son şoklara yönelik Mart-Nisan aylarında uyguladığı parasal sıkılaşma hem hanehalkı tüketimini hem de şirket yatırımlarını baskılıyor. (i) Yıl başında ücret artışının sınırlı tutulduğu, (ii) şirket karlarının düştüğü ve (iii) Çin rekabetinin ihracatçı sanayi şirketlerimizi zorladığı bir dönemde tüketim ve yatırım tarafındaki zayıflama belirgin olacaktır. Yerel siyasette oluşan belirsizlik ortamı CHP’li belediyelerde yatırımların aksamasına sebep olabilir.

Diğer yandan yılın ikinci çeyreğinde net ihracatın büyümeye katkısı da zayıflayabilir. Henüz ihracat verilerinde bozulma görmüyoruz. Ancak ABD’nin yeniden başlattığı ticaret savaşı Çin’in diğer pazarlarda daha agresif davranmasına yol açarak küresel büyümenin zayıfladığı bir ortamda ihracat rekabetini artırıyor. Diğer yandan yabancı turist sayısında zayıflama işaretleri ve kur şokunun ithalatı öne çekmesi de büyümeye net ihracat katkısını azaltabilir.

Öncü göstergeler zayıflama beklentilerimiz ile uyumlu. Nisan ayı PMI ve Mayıs ayı SAMEKS verileri sanayide belirgin daralma sinyali veriyor. Nisan ayı ihracat rakamı geçmiş yıllara göre güçlü ancak bu durum avronun dolara karşı güçlenmesi ve bayram etkisinin daha az olması ile alakalı olabilir, dolayısıyla iskontoyla okuyoruz. İmalat sanayi kapasite kullanım oranı ve reel kesim güven endeksi ikinci çeyrekte ilk üç aya göre daha zayıf.

2025 GSYİH Büyüme Tahminimiz

Zayıf ilk çeyrek GSYİH, öngördüğümüzden daha sıkı finansal koşullar ve ihracat pazarlarımızda artan artacak Çin baskısı nedeniyle 2025 yılı büyüme tahminimizi %2,8’den %2,5’e çekiyoruz. Büyümenin yavaşlaması dezenflasyon programının başarıya ulaşmasını kolaylaştırırken uygulanan programın devamlılığı konusunda riskleri artırıyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist