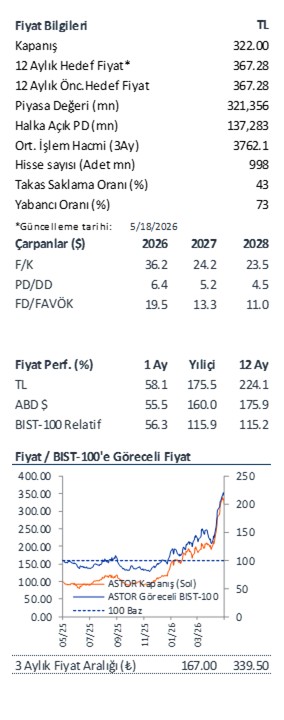

ASTOR için hedef fiyatımızı 367 TL/hisse (Önceki: 282TL/hisse) olarak güncelliyor ve AL tavsiyemizi koruyoruz.

2027 ve sonrası için nispeten ihtiyatlı kaldığımız tahminlerimizdeki hafif yukarı revizyonlar ve artan yurtdışı benzer çarpanlarının da değerleme etkisiyle hedef fiyatımızı 367 TL’ye yükseltiyor ve AL tavsiyemizi koruyoruz. Sınırlı olan getiri potansiyeline rağmen alınabilecek büyük montanlı yeni siparişler, sektördeki çarpan genişlemesi ve global pazardaki arz yetersizliği ASTOR hisseleri için olumlu havayı desteklemeye devam ediyor. Öte yandan yeni yatırımlarda oluşabilecek gecikme ihtimali ilerleyen dönemde hisse üzerinde baskı yaratabilir.

İhracat gelirleri, 2025 yılında şirketin toplam gelirlerinin %40’nı oluştururken 2026 yılında bu oranın %52’ye çıkması hedefleniyor. Orta-uzun vadede ise artan kapasite ve yurtdışı siparişlerinin bakiye siparişlerdeki oranındaki artış ile birlikte şirketin ihracat oranının büyümeye devam etmesini bekliyoruz. Dünya genelinde artan enerji altyapı yatırımları ihtiyacına ek olarak ABD pazarından alınan büyük montanlı siparişler, küresel tedarik darboğazları, ve kapasite kısıtlarının sebep olduğu uzun teslimat süreleri göz önüne alındığında, şirketin verimli, büyük, esnek ve düşük maliyetli bir üretici olarak sağlam bir iş modeline ve güçlü bir pazar konumlanmasına sahip olduğu görülmekte.

Değerleme

2026 tahminlerimizde ciddi bir değişikliğe gitmedik. Hasılat beklentilerimizi 2027 yılı için 1,6 milyar dolar, 2028 yılı için 2 milyar dolar ve 2029 yılı için ise 2,5 milyar dolar seviyesine yükselttik. FAVÖK marjı tahminimiz ise uzun vadede %33,5 seviyesinde. Buna ek olarak İNA analizinde uzun vadede %25 vergi oranı kullanmaya devam etsek de önümüzdeki birkaç yıl için efektif vergi oranını şirket beklentisine paralel olarak %12,5 seviyesine çektik. Dolar bazlı değerlememizde kullandığımız AOSM oranı %12,2 seviyesinde. Çarpan değerlemesinde kullandığımız global benzer şirketlerin 2026-27 FD/FAVÖK çarpanları ise sırasıyla 21,3x ve 17,1x seviyesinde. Çarpan değerlemesinden elde ettiğimiz değere %10 iskonto uygulamaya devam ediyoruz.

Riskler & Katalizörler

Şirketin büyüme performansı yeni kapasite artışlarının devreye alınma zamanlamasına bağlı. Şirket 2024 yılında paylaştığı 826mn dolarlık ciro beklentisine karşılık 755 mn dolar gelir kaydetmişti. 2025 yılında ise ilk başta paylaşılan 940 mn dolarlık ciro beklentisi altyapı yatırımlarında yaşanan gecikmeye bağlı olarak kapasite artırımı ve diğer yatırımların devreye alınamaması nedeniyle 853mn dolara revize edilmesine karşın şirket 824 mn dolar gelir kaydetti. 2026 yılı için paylaşılan 1.094 mn dolarlık hedefte aşağı yönlü risk oluşması durumunda hisse performansı üzerinde baskı görebiliriz. Şirketin 2026 hedeflerini gerçekleştirmesi için 2Y26 performansı önemli olacak. 2027 yılında devreye girmesi beklenen güç trafosu fabrikasının daha geç devreye alınması 2027-28 yıllarında teslim edilmesi gereken siparişlerde risk oluşturabilir. Dağıtım trafosu tarafında sektördeki rekabetçi fiyatlama ASTOR’un cirosu ve marjlarında baskı yaratabilir. Hakim ortakların son hisse satışı sonrasında hissede güçlü bir performans görmüş olsak da önceki hisse satışlarında hissede kısa vadede ciddi baskılar oluşmuştu. Ortakların 180 günlük pay satmama taahhüdü Ekim ayında sona eriyor.

ABD’den alınabilecek büyük montanlı siparişler hem ciro büyümesini hem de marj genişlemesini destekleyebilir. Yurtdışı pazarlarda transformatör fiyatlarındaki pozitif hareket marj ve ciro beklentilerimizde yukarı yönlü risk oluşturabilir. İspanya’da başlanacak dağıtım trafosu üretimi de yurtdışı gelirlerin payının artmasına olumlu katkı sunacak. Kapasite artışlarının ise beklenen zamanda devreye girmesi hisse performansına olumlu katkı sağlayabilir.

Toplantı Notları

Cuma günü yapılan toplantıda sipariş bakiyesinin 1.7 milyar dolara ulaştığı belirtildi. Anahtarlama fabrikasının üretime başladığı ve güç trafosu fabrikasının ise 2027 başında %40 kapasite kullanım oranı ile devreye girmesi bekleniyor.

Şirket, önümüzdeki 3 yılda ABD’den 5 milyar dolar sipariş bekliyor. Böylece artan ABD siparişleri ile FAVÖK marjının %35’e kadar çıkması bekleniyor. Yeni yatırımların ise tam kapasite çalışmasıyla teorik olarak 3 milyar dolar ciroya ulaşabileceği öngörülüyor. 2027 yılı için ise, 2 milyar dolar ciro hedefleniyor. Buna rağmen kapasite yatırımlarının gecikmesi riskini göz önünde bulundurarak ihtiyatlı olmayı tercih ediyoruz.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.