Arsa satış gelirleri ciroyu destekledi: Emlak Konut GYO, 1Ç26’da yıllık bazda %29 düşüşle 21.114mn TL hasılat açıklamıştır. Hasılattaki gerileme büyük ölçüde konut ve ticari ünite satış gelirlerinin 1Ç25’teki 24.051mn TL’den 1Ç26’da 5.332mn TL’ye gerilemesinden kaynaklanırken, arsa satış gelirleri ise 1Ç25’teki 3.340mn TL’den 1Ç26’da 12.962mn TL’ye yükselerek ciroyu desteklemiştir. Arsa satış gelirleri içerisinde ASKGP yöntemi ile projelendirilen arsa satış gelirleri 1Ç25’teki 3.340mn TL’den 1Ç26’da 7.940mn TL’ye yükselirken, doğrudan arsa satış gelirleri ise 1Ç26’da 5.022mn TL (1Ç25: Yok) seviyesinde gerçekleşmiştir. Müşavirlik gelirleri ise 1Ç25’teki 2.001mn TL’den 1Ç26’da 1.571mn TL’ye gerilemiştir. Brüt kâr yıllık bazda %9 düşüşle 7.068mn TL seviyesinde gerçekleşirken, brüt kâr marjı ise yüksek marjlı arsa satışlarının katkısıyla yıllık bazda 7,3 puan artarak %33,5 seviyesine yükselmiştir.

FAVÖK yıllık bazda gerilerken, marj iyileşti: FAVÖK, zayıflayan ciro performansına ek olarak faaliyet giderlerinde kaydedilen yıllık bazda %49 artışın etkisiyle yıllık bazda %19 düşüşle 5.375mn TL’ye gerilerken, FAVÖK marjı ise brüt kâr marjındaki iyileşmenin katkısıyla yıllık bazda 3,2 puan artışla %25,5 seviyesinde gerçekleşmiştir.

Parasal kazanca rağmen net kâr geriledi: Şirket 1Ç26’da 3.813mn TL parasal kazanç kaydetmiştir (1Ç25: 195mn TL). Buna karşın net finansman giderleri yıllık bazda belirgin artışla 1Ç25’teki -1.070mn TL seviyesinden 1Ç26’da -3.852mn TL’ye yükselirken, vergi gideri de yıllık bazda %64 artışla -4.773mn TL olarak gerçekleşmiştir. Hasılattaki gerilemeye ek olarak artan net finansman giderleri ve vergi gideri kârlılık üzerinde baskı yaratırken, net kârın 1Ç25’teki 4.258mn TL’den 1Ç26’da 1.260mn TL’ye gerilemesine neden olmuştur.

Net borç pozisyonu arttı: Şirketin net borç pozisyonu 4Ç25’teki 41.127mn TL seviyesinden 1Ç26 itibarıyla 48.221mn TL’ye yükselmiştir. Net borç/FAVÖK rasyosu ise 2,2x seviyesine yükselmiştir (4Ç25: 1,6x).

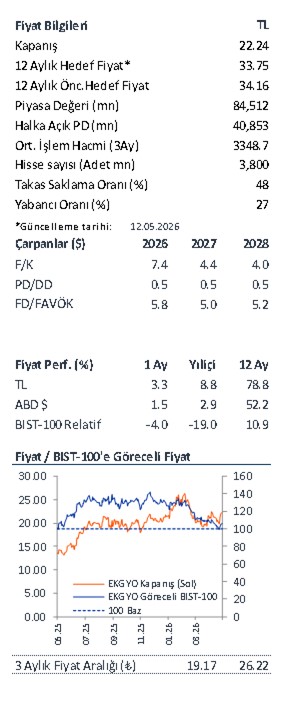

Yorum: Her ne kadar yüksek marjlı arsa satışlarının katkısıyla marjlarda iyileşme kaydedilse de, artan net finansman giderleri ve zayıflayan net kârlılık nedeniyle piyasa tepkisinin negatif olmasını beklemekteyiz. Şirket güncel olarak net aktif değerine göre %54 iskontolu işlem görmekte olup, 5 yıllık tarihsel iskontosu ise %29 seviyesindedir. Negatif.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.