Genel Değerlendirme

Türkiye İstatistik Kurumu’nun (TÜİK) tarafından 1,5 ay gecikmeyle yayımlanan Sanayi Üretim Endeksi (SÜE) verilerine oynaklıkları dışlayarak baktığımızda sınırlı bir aylık daralma görüyoruz. 2024 yılı son iki ayındaki toparlanmanın ardından belli bir güç kaybı var elbette, ancak genel gidişat ne çok kötü ne de iyi. Ecza, otomotiv ve tekstil sektörleri negatif, ametal mineraller, demir-çelik ve gıda sektörleri pozitif ayrışıyor.

Aylık daralma manşette %-3,0, oynak kalemler dışlanmış çekirdekte %-0,3

Mevsim ve takvim etkilerinden arındırılmış imalat sanayi üretim endeksi Ocak ayında aylık %-3,0 (Aralık: %5,6, Kasım: %3,1) düzeyinde sert bir daralma kaydederek uzun vadeli eğiliminden uzaklaşıyor. Takvim etkilerinden arındırılmış endekste yıllık büyüme oranı %1,2. En oynak sektörleri dışlayarak oluşturduğumuz “çekirdek endekste” aylık daralma %-0,3 (Aralık: %3,2, Kasım: %1,9) ile oldukça sınırlı. Kasım-Aralık aylarındaki güçlü toparlanmanın ardından yeni yıla yatay bir başlangıç görüyoruz.

SÜE verileri öncü göstergelerle uyumlu. Ocak ayı öncü göstergelerinden İSO İmalat PMI (48,0) önceki aya göre 1,1 puan gerileyerek daralma bölgesinde kritik seviyelere yaklaşmıştı. İmalat sanayi kapasite kullanım oranı önceki aya göre 0,8 yüzde puan düşerek %74,8’e gerilemiş ve 2011-2024 dönemi ortalamasının belirgin altında seyrini sürdürmüştü. MÜSİAD Sanayi SAMEKS (53,2) verisindeki genişleme sinyalini oynak seyri gerekçesiyle iskontoyla okumuştuk.

Gecikmeli gelen SÜE verisi kısa vadeli piyasa etkisi yaratmıyor. Daha uzun vadede dezenflasyon programına siyasi desteğin kolaylaşması adına güçlü veri faydalıdır diyebiliriz. Avrupa ülkelerinin askeri harcama ve altyapı yatırımları gerçekten artacaksa ihracat yönelik sektörlerinde üretim artışını 2025 SÜE verilerinde görürüz.

Sektörel Ayrışma

Sektörler özelinde (oldukça oynak olan) aylık oranlara sıralamak yerine genel gidişatı incelemek daha anlamlı. Ocak verisinde ametal mineraller (cam, çimento, seramik), gıda ve ana metal (demir-çelik) sektörlerinin güçlü bir toparlanmayla pozitif ayrıştığını ve uzun vadeli büyüme eğilimlerini yakaladığını görüyoruz.

Petrokimya sektörü üretim hacmindeki büyük sıçrama ise geçici olabilir. Nispeten oynak bir seri ve son verideki toparlanma Eylül-Ekim aylarında rafineri bakımı kaynaklı üretim kesintisinin telafisi olabilir. İskontoyla okuyoruz. Performansı ilk grup kadar güçlü olmasa da kimya (petrokimya hariç), kauçuk-plastik ve mobilya sektörlerinde mütevazi aylık büyüme ve uzun vadeli eğilime yakınsama görüyoruz. Mobilya tarafında üretim düzeyinin 2023 zirvesinin çok altında olduğunu hatırlatalım.

Geçtiğimiz ay üretim rekoru kıran fabrikasyon metal ürünler ve gemi ağırlıklı “diğer ulaşım araçları” sektörleri son veride düzeltme kaydetmiş. Dolayısıyla aydan aya oransal olarak sert daralma görüyoruz. Ancak iki sektörde de genel eğilim kuvvetli ve gemi üretimi serisinde oynaklık şaşırtıcı değil.

Tekstil, motorlu kara taşıtları (otomotiv) ve ecza sektörlerinin net bir şekilde negatif ayrıştığını söyleyebiliriz. Üç sektör de uzun süredir potansiyelinin oldukça altında üretim kaydediyor. Ocak verisinde tekstil ve otomotiv sınırlı daralarak uzun vadeli eğiliminden uzaklaşıyor. Ecza tarafında son veride çok ufak aylık büyüme görsek de hala potansiyeline kıyasla en zayıf sektör. 2024 yılında ecza %7,6, motorlu kara taşıtları %5,7, tekstil %0,9 daralma kaydetti.

Şubat Ayı Beklentileri

Şubat ayı öncü göstergelerinin çoğu sanayi sektöründe nispeten zayıf bir resim çiziyor. Ocak ayında 48,0 gelen İSO İmalat PMI Şubat ayında 48,3 düzeyine hafif yükselse de hala yavaşlama bölgesinde. İmalat sanayi kapasite kullanım oranı ve reel kesim güven endeksi 2011-2024 ortalamasının belirgin altında yatay seyrediyor. Reel kesim güven endeksi “üretim hacmi beklentisi” alt kaleminde tarihsel ortalamanın altına sert gerileme görüyoruz.

MÜSİAD Sanayi SAMEKS ise 52,7 düzeyinde büyüme sinyali vermeye devam ediyor. Geçen ay olduğunu gibi SAMEKS göstergesini iskontoyla okuyup diğer göstergelere odaklanıyoruz. Şubat SÜE verisinde oynak sektörleri dışladığımız çekirdek endeks için yatay bir seyir öngörüyoruz.

Şubat sanayi üretim verisinde muhtemelen gıda, ana metal (demir-çelik) ve mobilya sektörlerinin büyümeye devam ettiğini ya da pozitif ayrıştığını göreceğiz. Sektörel PMI üretim alt endeksinde 10 sektörden sadece gıda ve ana metal tartışmasız genişleme sinyali veriyor. Teorik olarak daralma bölgesinde olsa da mobilya tarafında belirgin iyileşme görüyoruz.

Diğer sektörler için Şubat ayı beklentimiz daha zayıf. Sektörel PMI üretim alt endeksinde tekstil sert, giyim daha sınırlı daralma sinyali vermeye devam ediyor. Makine ve fabrikasyon metal tarafında belirgin bir kötüleşme var. Otomotiv ve gemi sektörlerini bir arada izleyen kara-deniz satışları endeksi daralma bölgesine gerilemiş, dolayısıyla iki sektörden en az birinin belirgin bir aylık daralma kaydettiğini anlıyoruz.

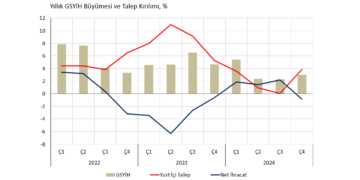

2025 büyümesinde riskler yukarı yönlü

Yılın ilk sanayi üretim verisi sonrası 2025 yıl geneli için %3,5 reel büyüme tahminimizde değişikliğe gitmiyoruz. Ekonomi yönetiminin yumuşak iniş tercihi ve Almanya’da yeni koalisyon ortaklarının üzerinde anlaştığı askeri ve yatırım harcamaları paketi öngörümüz üzerinde yukarı yönlü risk oluşturuyor. Sanayi sektörü gelişmelerinden bağımsız olarak perakende satışlardaki güçlü seyir devam ederse önümüzdeki aylarda büyüme tahminimizi %4,0 civarına güncelleyebiliriz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist