ABD & Avrupa Hisse Senedi Piyasaları

Wall Street, tatille kısalan haftaya hisse senetleri ve tahvillerin birlikte yükseldiği güçlü bir başlangıç yaptı. ABD ile İran arasında olası bir barış anlaşmasına yönelik beklentiler, Basra Körfezi’ndeki askeri saldırıların yarattığı endişeleri gölgede bıraktı. Bir anlaşmaya dair iyimserlik, çip hisselerinin öncülüğünde S&P 500’ü rekor seviyeye taşırken, enflasyonun yeniden hızlanabileceğine yönelik kaygıların azalmasıyla Hazine tahvil getirileri geriledi. Trump yönetimi cepheden daha yapıcı mesajlar vermeyi sürdürdü. Beyaz Saray kaynakları, görüşmelerin hala “olumlu yönde ilerlediğini” belirtirken, Çarşamba günü Camp David’de yapılacak kabine toplantısının özellikle Hürmüz Boğazı’nın yeniden açılmasına ilişkin kritik bir yol haritası ortaya koyabileceği beklentisini güçlendirdi.

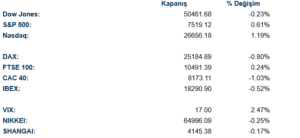

ABD endekslerinde Dow Jones %0.23 değer kaybederek negatif ayrışırken S&P 500 %0.61, Nasdaq %1.19 değer kazandı. Sektörlerde S&P 500 endeksinde IT %1.69, sanayi %1.48 ve hammadde %1.35 değer kazanarak günü tamamladı. Enerji %2.80, temel tüketim %1.73 ve sağlık %1.02 değer kaybederek günü tamamladı. Dow Jones endeksinde sanayi %2.29, hammadde %0.70 ve iletişim %0.28 değer kazanarak günü tamamladı. Enerji %3.51, sağlık %2.01 ve temel tüketim %1.21 değer kaybederek günü tamamladı.

Kurumsal gelişmelerde yarı iletken rallisinin bir miktar siyasi destek de aldığı görülüyor. Trump geçtiğimiz gün New York’taki bir mitingde Micron için “Harika bir şirket, yüz milyarlarca dolar yatırım yapıyorlar” ifadelerini kullanmıştı. Bu açıklamalar özellikle AI capex döngüsüne bağlı şirketlerde momentumu destekledi. BP hisseleri ise %4.7 değer kaybetti. Şirket, yönetim ve kurumsal yönetişimle ilgili endişeler nedeniyle Yönetim Kurulu Başkanı Albert Manifold’un görevden alındığını açıkladı. SpaceX’in cuma akşamı gerçekleştirdiği Starship test uçuşunun ardından yaşanan yoğun ilgi, uzay temalı hisselerdeki momentumun yeniden hızlanmasına katkı sağladı. Roketin üst aşamasının Hint Okyanusu üzerinde patlamasına rağmen yatırımcı ilgisinin güçlü kalması dikkat çekti

Avrupa hisse senedi piyasaları, ABD-İran geriliminin yeniden alevlenmesiyle altı günlük yükseliş serisini kırdı. Stoxx Europe 600 yüzde 0,3 geriledi; İtalyan lüks otomobil üreticisi Ferrari, ilk tam elektrikli aracının tasarımına yönelik eleştirilerle yüzde 6,3 değer kaybederek dikkat çekti. Avrupa piyasaları için belirleyici gündem maddesi ise ECB’den geldi. Yönetim Kurulu üyesi Isabel Schnabel, Orta Doğu’da hızlı bir çözüme ulaşılsa dahi Haziran toplantısında faiz artışının gerekli olduğunu açıkça ifade etti; “Bugünkü perspektiften bakıldığında, Haziran’da bir faiz artışına ihtiyaç duyulacağını düşünüyorum” dedi. ECB Baş Ekonomisti Philip Lane ise faizler konusunda önceden taahhütte bulunmayacaklarını belirtirken, Haziran’da fiyat görünümünün yukarı yönlü revize edileceğine işaret etti. Bu hawkish söylem, Fed-ECB politika ıraksama beklentilerini yeniden şekillendirdi; Danske Bank stratejistleri, ABD’deki yapışkan enflasyonun Avrupa’ya kıyasla daha kalıcı olduğuna dair pozisyon almayı önerdi.

Emtia & FX Vadeli Kontratları (Futures)

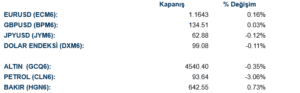

Enerji piyasalarında volatilite yüksek kalmaya devam etti. Brent petrol, önceki günkü sert düşüşün ardından yeniden toparlanarak varil başına 100 dolar seviyesine yükseldi. Hürmüz Boğazı çevresindeki çatışmaların sürmesi ve enerji geçiş güvenliğine ilişkin belirsizlikler, petrol piyasasında oynaklığın devam etmesine neden oluyor.

Döviz piyasasında dolar güç kazanmaya devam etti. Bloomberg Dolar Endeksi %0.2 yükselirken, yatırımcıların güvenli liman talebi dolar lehine hareket etti. EURUSD paritesi %0.2 düşüşle 1.1623 seviyesine gerilerken, GBPUSD %0.5 kayıpla 1.3441 seviyesine indi. USDJPY paritesi ise 159.31 seviyesine yükselirken, Japon yeni üzerindeki baskı sürdü. Benzer şekilde, gelişmekte olan ülke para birimlerinin büyük kısmı dolar karşısında değer kaybetti. İran ile ABD arasında Hürmüz Boğazı çevresinde devam eden çatışmalar, yatırımcıların temkinli kalmasına neden olurken, enerji fiyatlarındaki oynaklık gelişmekte olan ülke varlıkları üzerindeki baskının sürmesine yol açtı.

Eurotahvil Piyasaları

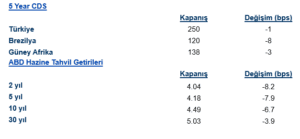

Tahvil piyasalarında alımlar öne çıkarken, ABD tahvil faizleri uzun hafta sonu sonrası aşağı yönlü hareket etti. ABD 10 yıllık tahvil faizi yaklaşık 7 baz puan gerileyerek %4.49 seviyesine inerken, özellikle orta vadeli tahvillerde güçlü performans izlendi. Piyasalarda petrol fiyatlarının önceki haftaya göre daha düşük seviyelerde seyretmesi, enflasyon endişelerini bir miktar hafifletti. Fed’e yönelik kısa vadeli faiz artırımı beklentileri tamamen ortadan kalkmasa da, piyasalarda daha temkinli bir fiyatlama oluşmaya başladı.

Gelişmekte olan ülke CDS’lerinde ise diğer gelişmekte olan ülke varlıklarına kıyasla daha pozitif bir görünüm hakimdi. ABD tahvillerindeki pozitif fiyatlama CDS’leri destekledi. Türkiye 5 yıl vadeli CDS primi de hafif düşüşle 251 seviyesinde günü tamamladı.