ABD & Avrupa Hisse Senedi Piyasaları

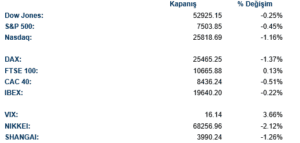

Küresel hisse senedi piyasaları, yapay zeka yatırımlarının sürdürülebilirliğine ilişkin artan kaygılar ve Hürmüz Boğazı’ndaki yeni jeopolitik gerilimler eşliğinde belirgin bir satış baskısıyla karşı karşıya kaldı. Samsung Electronics’in rekor kâr açıklamasının yatırımcı beklentilerini karşılayamaması, küresel yarı iletken hisselerinde sert bir düzeltmeyi tetikleyerek Asya’dan Avrupa ve ABD’ye uzanan geniş çaplı bir risk-off dalgasına yol açtı. Öte yandan Hürmüz Boğazı’nda üç ayrı tanker saldırısı gerçekleşmesi ve ABD Hazinesi’nin İran petrol muafiyetini iptal etmesi, enerji arz güvenliğine dair endişeleri yeniden alevlendirdi. Fed Başkanı Kevin Warsh’ın enflasyona karşı sıkı duruşunu koruması ve New York Fed’in Haziran ayı tüketici enflasyon beklentilerini bir yıllık vadede yüzde 3,7’ye yani yaklaşık üç yılın en yüksek seviyesine taşıması, faiz artışı ihtimalini piyasaların gündemine taşıdı. Bu tablo, VIX’in yüzde 5’in üzerinde yükselmesiyle birlikte risk iştahının belirgin biçimde gerilediğine işaret etti.

Dow Jones %0.25, S&P 500 %0.45 ve Nasdaq %1.16 değer kaybederek günü tamamladı. Sektörlerde Dow Jones endeksinde enerji %3.52, sağlık %1.87 ve temel tüketim %1.58 değer kazandı. Sanayi %2.50, hammadde %1.97 ve finans %0.73 değer kaybetti. S&P 500 endeksinde enerji %3.02, sağlık %1.55 ve gayrimenkul %1.50 değer kazanırken sanayi %1.67, IT %1.62 ve hammadde %0.98 değer kaybetti.

Kurumsal gelişmelerde Rivian Automotive, elektrikli araç üreticisinin ABD Enerji Bakanlığı’ndan aldığı 4,5 milyar dolarlık krediyi geri ödemeye yardımcı olmak amacıyla 75 milyon yeni hisse satacağını açıklamasının ardından %15 değer kaybetti. Palantir Meksika’daki ilk ticari müşterisini duyurarak, ününü kazandığı büyük savunma sözleşmelerinin ötesine geçtiğini gösteren önemli bir genişleme adımı attı. Walmart pazartesi akşamı yaptığı açıklamada kıyma ve Coca-Cola da dahil olmak üzere binlerce üründe fiyat indirimi yaptığını duyurdu. ABD Başkanı Donald Trump, sosyal medya hesabından yaptığı paylaşımda bu fiyat indirimlerini “çok büyük bir gelişme” olarak nitelendirdi. Vera Therapeutics, FDA’nın nadir görülen bir böbrek hastalığı için Trutakna’ya hızlandırılmış onay vermesinin ardından yüzde 11’e varan yükseliş kaydetti.

Avrupa hisse senedi piyasalarında Euro Stoxx 50 yüzde 1,22 gerileyerek kapandı ve bu, 23 Haziran’dan bu yana en sert günlük düşüş oldu. DAX yüzde 1,37 kayıpla kapanırken Siemens Energy yüzde 8,9 ile endeksin en sert düşen hissesi oldu; ASML ise yüzde 7,3 gerileyerek Stoxx 600’deki kayıpların başını çekti. CAC 40 yüzde 0,52 geriledi. Sektörel bazda teknoloji Avrupa’nın en kötü performans gösteren sektörü olurken, savunma ve madencilik hisseleri de NATO zirvesinin açılışı ve emtia fiyatlarındaki oynaklık nedeniyle baskı altında kaldı. FTSE 100 ise yüzde 0,13 artışla kapanarak kıtanın aksine pozitif ayrıştı; Shell’in güçlü ikinci çeyrek ticaret güncellemesinin ardından yüzde 3,4 yükselmesi ve İngiltere’de konut fiyatlarının dört ayın ardından ilk kez artış kaydetmesi bu görünümü destekledi.FTSE 100’de tüketici ve lüks segmentinde AB Foods yüzde 3,8, Diageo yüzde 3,5 yükselirken Ocado yüzde 4,4 geriledi.

Emtia & FX Vadeli Kontratları (Futures)

Ham petrol piyasasında WTI vadeli kontratları yüzde 3.54 yükselerek 72.06 dolar seviyesinde işlem gördü; bu, günün en çarpıcı fiyat hareketlerinden birini oluşturdu. Yükselişin arkasında Hürmüz Boğazı’nda bir Katar LNG gemisi ile bir Suudi ham petrol tankerinin hasar görmesi dahil üç ayrı saldırı ve ardından ABD Hazinesi’nin İran petrol muafiyetini 7 Temmuz itibarıyla geçersiz sayması yatıyor. Bu gelişme, küresel enerji arzının yaklaşık yüzde yirmisinin geçtiği kritik su yolundaki transit rejiminin hala kırılgan olduğunu bir kez daha gözler önüne serdi. Altın ise yüzde 1,13 gerileyerek 4.120,30 dolar seviyesinde kapandı; Fed’in faiz artışı ihtimalinin yeniden fiyatlanması ve dolar endeksinin güçlenmesi değerli metal üzerinde baskı oluşturdu. Bloomberg’in takip ettiği ETF’lerden yaklaşık 18 milyar dolarlık çıkışın gerçekleştiği ve üç yıllık boğa piyasasının sona erdiğine dair değerlendirmelerin gündemde kaldığı görüldü; bununla birlikte Çin Merkez Bankası Haziran ayında 480.000 troy ons altın alarak 2023’ten bu yana en büyük aylık alımını gerçekleştirdi. Bakır vadeli kontratları yüzde 0,97 geriledi; risk iştahındaki bozulma ve Çin’deki büyüme endişeleri sanayi metallerini baskı altında tuttu. LME metal kompleksinde madencilik hisselerinin Avrupa’da da satış görmesi, talep görünümüne ilişkin temkinli pozisyonlanmayı yansıttı. Döviz cephesinde dolar endeksi yüzde 0,21 yükselerek 101,06 seviyesine ulaştı; jeopolitik risklerin yeniden alevlenmesi ve ABD Hazine getirilerinin tüm vadeler boyunca yükselmesi güvenli liman talebini destekledi. Euro yüzde 0,22 gerileyerek 1,1420’ye, sterlin ise yüzde 0,24 düşüşle 1,3360’a geriledi. Japon yeni, G10 para birimleri arasında en iyi performansı sergileyen para birimi oldu; JPYUSD yüzde 0,02 artışla güvenli liman talebinden destek aldı. Yükselen petrol fiyatları ve dolar güçlenmesi, Meksika pesosu ve Brezilya reali başta olmak üzere gelişmekte olan ülke para birimlerini de baskı altına aldı.

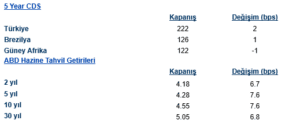

Eurotahvil Piyasaları

Küresel tahvil piyasaları, Hürmüz Boğazı’ndaki yeni saldırılar ve ABD’nin İran petrol muafiyetini iptal etmesinin ardından enflasyon beklentilerinin yeniden fiyatlanmasıyla sert bir satış dalgasıyla karşılaştı. ABD Hazine getirilerinin tüm vadeler boyunca yükselmesi, piyasaların Fed’in faiz artışı ihtimalini daha ciddi biçimde fiyatlamaya başladığına işaret etti; Eylül ve Ekim toplantıları için faiz artışı beklentileri marjinal da olsa güçlendi. New York Fed Başkanı John Williams, enerji fiyatlarındaki düşüşün enflasyonu aşağı çekeceğine dair iyimserliğini korurken, mevcut para politikasının uygun konumda olduğunu vurguladı. Bununla birlikte AllianceBernstein ve Citadel Securities gibi kurumlar, enerji şokunun ve yapay zeka altyapısına yönelik yüksek sermaye harcamalarının borç ihracını canlı tutacağını ve uzun vadeli faizlerin yüksek seyretmeye devam edeceğini öngördü. Amazon’un büyük çaplı tahvil ihracı da yapay zeka sermaye harcamalarının yapısal bir güç olarak uzun vadeli faizleri desteklemeye devam ettiği görüşünü pekiştirdi. Getiri eğrisi değerlendirildiğinde, 2 yıllık getirinin yüzde 4,18, 10 yıllığın yüzde 4,55 ve 30 yıllığın yüzde 5,05 seviyesinde kapanmasıyla eğrinin dikleşme eğilimini sürdürdüğü görüldü. Morgan Stanley, kısa vadeli getirilerin uzun vadelilere göre gerilemesini öngörerek eğrinin daha da dikleşeceği yönünde pozisyon alınmasını tavsiye etti.