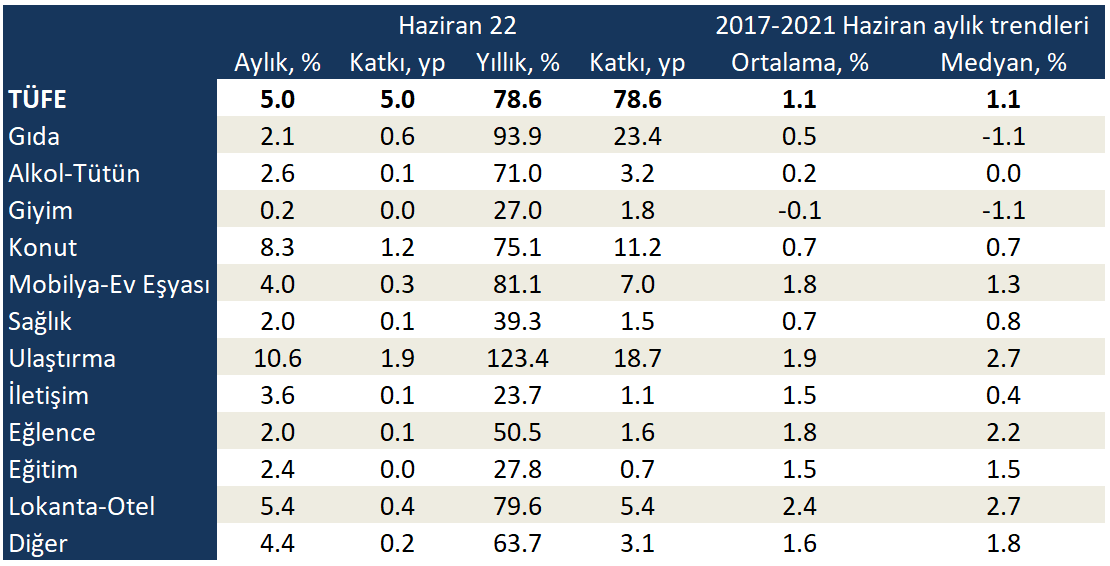

Haziran ayı enflasyonu aylık %5,0 ile piyasaya büyük oranda paralel, İş Yatırım’ın (%5,5) tahmininin bir miktar altında geldi. Buna rağmen düşük baz nedeniyle yıllık enflasyon %78,6 ile yeni bir yıl içi zirve yaparak 1998 Eylül ayından bu yana gördüğü en yüksek seviyesine ulaştı. Enerji ve gıdayı hariç tutan çekirdek C enflasyonu aylık %3,3, yıllık %57,2 ile manşete göre daha sakin duruyor.

Harcama sepetinde toplam %38 ağırlığa sahip olan konut (%8,3), ulaştırma (%10,6), lokanta ve oteller (%7,1) aylık manşet enflasyonu yukarı çeken temel gruplar. Buna karşın gıda (%2,1), giyim (%0,2), sağlık (%2,0), eğlence (%2,0), eğitim (%2,4) manşetin altında kalıyor.

Çekirdek enflasyon verileri enerji ve gıda dışı mal fiyatlarında enflasyonun yükselme eğiliminin bir miktar yavaşladığını gösteriyor. Mevsimsellikten arındırdığımız serilere göre C endeksi aylık %3,3 ile (Mayıs %3,2, Nisan %4,2, Mart: %4,4) önceki aya göre yatay seyrediyor. Buna karşın B endeksi aylık %4,2 ile (Mayıs %3,7, Nisan %5,3, Mart: %4,3,) sert yükseliyor. B endeksi enerji, tütün ve işlenmemiş gıda fiyatlarını, C endeksi ise enerji, tütün ve tüm gıda fiyatlarını hariç tutuyor.

Özel kapsamlı TÜFE göstergeleri alt detayları enerji ve gıda dışı mal enflasyonun yavaşladığını, dayanıklı tüketim malları ve hizmet fiyat artışının ise hız kesmediğini gösteriyor.

Mevsimsellikten arındırdığımız verilere göre altın hariç dayanıklı mal fiyatları aylık %3,7 (Mayıs %2,3, Nisan: %5,1), enerji ve gıda dışı mal fiyatları aylık %3,1 (Mayıs %3,3, Nisan: %3,8) artıyor. Beklentilerin ve fiyatlama alışkanlıklarının bozulmasıyla hizmet fiyatları aylık %3,9 artarak (Mayıs %3,7, Nisan: %4,8) çekirdek enflasyonu yukarı çekiyor.

Haziran ayı verileri, enflasyonun yılın son çeyreğine kadar yüksek seyredeceği görüşümüz ile tutarlı. Aylık %6,8, yıllık %138 artış ile 1995 Mart ayından beri gördüğü en yüksek seviyede olan üretici fiyatları tüketici enflasyonu üzerindeki riskleri artırıyor.

Kur şokları, fiyatlama alışkanlıklarındaki bozulma, kamu kontrolündeki mallara yapılan zamlar, üretici fiyatlarından geçiş ile önümüzdeki aylarda enflasyonun %85-%90 bandına yükselmesini bekliyoruz. Merkez Bankası’nın para politikasında tepki vermemesi enflasyonun dengeleneceği platoyu tahmin etmemizi zorlaştırıyor.

Uygulanmakta olan genişleyici para politikasından sert bir U dönüşü yapılmazsa, seçim sathına giren Türkiye’de enflasyonun kendiliğinden düşmesini sağlayacak baz etkisi dışında bir neden görmüyoruz. Ara dönemde yapılan %29’luk asgari ücret düzeltmesi özellikle 2023 yılı enflasyonuna yönelik yukarı yönlü riskleri artırıyor.

Sene sonu dolar kurunu 19,00 TL aldığımız baz senaryoda enflasyon tahminimizi ekonominin yavaşlaması ve uluslararası fiyatlarda gevşeme beklentimiz ile %70 seviyesinde koruyoruz. Ücret zamları akabinde 2023 sonu için tahminimizi %32’den %35’e yükseltiyoruz. İki ay önce bu tahminlerimiz %60 ve %28 seviyesindeydi.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist