ABD & Avrupa Hisse Senedi Piyasaları

ABD Mortgage başvuruları Mayıs 2019’dan bu yana ilk kez dört hafta üst üste azalarak en uzun süreli düşüşü yaşadı. Önceki hafta %0,8’lik bir düşüş yaşayan haftalık Mortgage başvuruları bu hafta ise %1,9’luk bir düşüş gerçekleştirdi. Eylül ortasından beri en düşük seviyelerde 30 yıllık ortalama sabitlenmiş Mortgage faizi ise %6,41 olarak açıklandı ve bu düşüşte Fed’in faiz artışlarını yavaşlatmaya gideceği beklentisi etkili oldu. Resesyon korkuları ile tahvil piyasasında volatil bir seans geride kalırken, hisse senetlerinde satış baskıları gözlemlendi. DataTrek Research kurucularından Nicholas Colas, 2 yıllık ve 10 yıllık ABD tahvil getirilerindeki makasın çok açık olduğunu ve bu durumun sermaye piyasasında işlem yapanlar için “ürkütücü” bir ortam oluşturduğunu belirtti. JP Morgan CEO’u Jamie Dimon, ABD vatandaşlarının banka hesaplarında 1.5$ trilyondan fazla birikim olduğunu ve bu birikimin artan fiyatlarla eridiğini belirtirken Bank of America tarafından Brian Moynihan da tüketicilerin hala para harcadıklarını ama harcama hızının azaldığını belirtti. Goldman Sachs CEO’su David Solomon da Fed’den yumuşak iniş yapabileceklerine %35 ihtimal verirken 2023 yılı için de ABD’nin resesyona kılpayı girmeyeceğini düşündüğünü belirtti.

S&P 500 endeksi günü 7,34 puan kayıpla 3933 seviyesinden -%0,20 ile sonlandırdı. Dow Jones endeksinin yatay kaldığı seansta Nasdaq endeksi ise %0,5 değer kaybetti. Dow Jones endeksinde en çok değer kazanan sektörler %0,75 ile sağlık, %0,30 ile enerji ve %0,24 ile takdirsel tüketim oldu. En çok değer kaybeden sektörler ise -%0,81 ile bilişim teknolojileri, -%x0,69 ile hammadde ve -%0,41 ile finans oldu. S&P 500 endeksinde en çok değer kazanan sektörler %0,85 ile sağlık, %0,38 ile temel tüketim ve %0,26 ile emlak oldu. En çok değer kaybeden sektörler ise -%0,93 ile iletişim servisleri -%0,51 ile bilişim teknolojileri ve -%0,48 ile takdirsel tüketim oldu. Campbell Soup analist beklentilerini aşan kar, güçlü satış büyümesi ve yukarı yönlü revize edilen büyüme planları ile günü %6 değer kazanarak tamamladı. Bloomberg’in haberine göre elektrikli araç projesinde Apple, tam otonom sürüşün şuanki teknolojiyle mümkün olmadığını ve yarı otonom yönünde ilerleyecek ve 2025 olarak planlanan lansman tarihini 2026 olarak güncelledi, hisse %1,38 değer kaybetti. Diğer FAANG hisselerinde ise Meta %0,17 ve Google %2,1 değer kaybetti ancak Amazon %0,24 ve Netflix %0,94 değer kazandı. Wolfe Research’in tavsiye notunu düşürdüğü Shopify hissesi %1,23 değer kaybetti. 2. çeyrek gelir raporunda hiçbir veride analist beklentilerini karşılayamayan Smith & Wesson hisseleri %19,6 düştü. Southwest Airlines 2 yıldan uzun bir aradan sonra tekrardan bir temettü ödemesi açıklayarak pandemi döneminin başlangıcından beri temettü ödemesi açıklayan ilk majör ABD havayolu şirketi oldu. Ancak havayolu şirketlerinde resesyon endişeleriyle yüksek değer kayıpları dikkat çekerken Southwest %4,71, American Airlines %5,44, Delta Airlines %4,4 ve United Airlines %4,05 değer kaybıyla seansı sonlandırdı. Paypal Luxemburg’lu kullanıcılarına Bitcoin, Ethereum ve Litecoin kripto varlıklarını Paypal cüzdanlarında alım, satım ve saklama hizmetlerini sunacağını açıkladı ve hisse %3 değer kazanarak günü sonlandırdı. Çin marketinde teşvikleri arttıran Tesla’da, düşen global talebe dikkat çeken Research Technology analisti Toni Sacconaghi Jr. Şirketin 2023 kar ve hisse başı kar beklentilerinde aşağı yönlü revizyon açıkladı, hisse %3,2 değer kaybetti.

Avrupa’da GSYH çeyreklik bazda %2,1’lik bir artış beklentisine karşı %2,3 büyürken yıllık bazda %1,8 arttı. Euro Stoxx 50 endeksinde yaşanan bugünkü değer kaybı ile Avrupa hisseleri son 5 işlem gününün 4’ünde kayıp yaşamış oldu. Eylül ayındaki dip seviyesinden 9 haftalık ralli yaşayan Euro Stoxx 50 endeksi, ABD’de açıklanan ve beklentilerden yüksek gelen makroekonomik verilerle beraber haftanın ilk üç işlem gününde değer kaybetti. Çin’de açıklanan ihracat ve ithalat verileri de global resesyon endişelerini derinleştirdi. Çin Kasım ayında geçtiğimiz yıla kıyasla dolar bazında %9 daralırken, bu veri Şubat 2020’den bu yana açıklanan en büyük düşüş olarak kayda geçti. FTSE 100 endeksi %0,43, CAC 40 %0,41, Dax ise %0,57 değer kaybı yaşadı. Dax endeksinde değer kazanan tek sektör %0,10 ile sağlık olurken en çok değer kaybeden sektörler ise -%1,06 ile sanayi, -%1 ile takdirsel tüketim ve -%0,95 ile bilişim teknolojileri oldu. Euro Stoxx 50 endeksi %0,46 değer kaybederken değer kazanan iki sektörü %2,87 ile sağlık ve %0,22 ile alt yapı oldu. ABD’de yargıcın bir reflü ilacı olan Zantac’ın kansere yol açtığını iddaa eden davaları düşürmesi ile Avrupa’da ilaç üreten şirketlerden GSK %7,54, Indivor %6,82, Sanofi %6,1 ve Haleon %3,56 değer kazandı. Airbus şirketi 2022 yılı için olan 700 uçak teslimatı hedeflerinden vazgeçtiklerini ve üretim departmanında planladıkları geliştirme planlarında revizeye gittiklerini açıkladıktan sonra hisseleri %2,2’lik değer kaybı yaşadı. Puma hissesi günü %2,71 ile sonlandırarak Dax endeksinde en çok değer kazanan hisse olurken Siemens %0,64, Mercedes Benz %1,03, Adidas %1,26 ve Volkswagen ise %1,57 değer kaybetti.

Yarın Avrupa tarafında önemli bir veri bulunmazken ABD tarafında haftalık işsizlik başvuruları açıklanacak.

Emtia & FX Vadeli Kontratları (Futures)

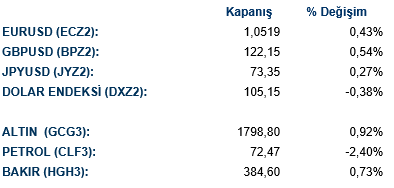

Dolar endeksinde 200 günlük ortalama civarında seyir devam ediyor. 105,68’te bulunan 200 günlük ortalama civarında güne başlayan endeks 104,88’e kadar geriledikten sonra günü %0,4 değer kaybıyla 105,15 seviyelerinde tamamladı. Euro seans içinde 1,05 seviyesinin altına düşse de %0,4 değer kazancıyla 1,0510 seviyelerinde günü tamamladı. Japon yeni, dolar karşısında %0,46 yükselişle 136,40 seviyesinden seansı bitirdi. Pound %0,7 primle günü 1,2213 seviyesinden tamamlarken G10 para birimleri arasında USD’ye karşı değer kaybeden olmadı.

Dolarda değer kaybı ve Çin Merkez Bankası’nın altın rezervlerini arttırdığı raporu ile altın spot piyasada %0,85 primle $1786’dan işlem gördü. Gümüş ise %2,35 yükselişle $22,71’den günü tamamladı. Azalan talep ve ABD Enerji Bakanlığı’nın yayınladığı verilerde benzin stoklarının yükselmesiyle WTI ham petrol aktif vade %2,4 düşüşle $72,45 ve Brent Petrol aktif vade %2,3 düşüşle $77,50 seviyesinden işlem gördü. Londra Metal Borsası’nda Aluminyum 3 aylık kontrat %0,9 değer kaybederken Bakır 3 aylık kontrat %0,4 değer kazandı.

Eurotahvil Piyasaları

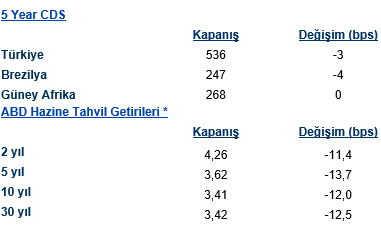

Resesyon endişelerinin tekrar gündemin ön sıralarına çıkmasıyla ABD tahvil piyasasında bugün getirilerde gerileme hakimdi. ABD 10 yıllık tahvil getirileri yaklaşık 12 baz puan düşüşle %3,41 seviyesinden fiyatlandı. İngiltere 10 yıllık tahvil getirileri 3,3 baz puan düşüşle %3,04 seviyesinden fiyatlanırken Almanya 10 yıllık tahvil getirileri 1,5 baz puan düşüşle %1,77 seviyesinden işlem gördü. Gelişmekte olan ülkelerin USD tahvil getirilerinde ise karışık bir seyir hakimdi. Türkiye 10 yıllık USD tahvil getirisi 2 baz puan yükselişle %8,7 seviyesinden günü tamamladı. Türkiye 5 yıllık risk primi ise yaklaşık 3 baz puan artışla 535,7 seviyesinden seansı kapattı.