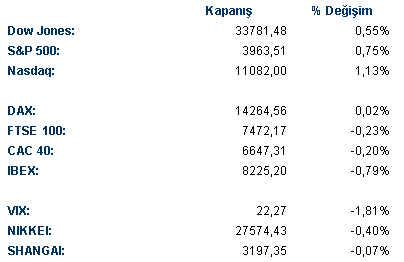

ABD & Avrupa Hisse Senedi Piyasaları

Art arda beş gün değer kaybıyla kapanan S&P 500 endeksi, 100 günlük hareketli ortalamasında destek bularak bugünkü seansta yönünü yukarı çevirdi. Piyasalarda dikkatler önümüzdeki hafta Salı açıklanacak olan TÜFE verisi ve Fed toplantısına çevrildi.

S&P 500 endeksinde yer alan on bir sektörün dokuzu günü primle tamamladı. Bilgi teknolojileri %1,6, isteğe bağlı tüketim %1,05 primle en güçlü sektörler olarak öne çıktı. %0,5 gerileyen enerji ile iletişim sektörleri ise yükselişi sınırladı. Benzer bir görüntünün hakim olduğu Dow Jones endeksinde ise %1,4 primle isteğe bağlı tüketim, %0,75 primle bilgi teknolojileri dikkat çekti. Ham madde %0,28, finans %0,18 kayıpla en zayıf sektörler oldu. Nike %2,8, Cisco %1,68, Boeing %1,46 değer kazancıyla endeksin öne çıkan şirketleri oldu. FTC’nin, Microsoft’un Activision Blizzard’ı satın almasının oyun piyasasında rekabeti sınırlayacağı nedeniyle, bu işlemi engellemeyi planladığı haberi sonrası Activision hisseleri %4’e yakın değer kaybetti. Kapanışa doğru gelen alımlara rağmen hisse, günü %1,54 kayıpla sonlandırdı. Microsoft ise haberden fazla etkilenmedi ve günü %1,24 primle tamamladı.

FAANG hisseleri Meta (Facebook) +%1,23, Apple +%1,21, Amazon +%2,14, Netflix +%0,6 ve Google –%1,30 performans ile günü tamamladı.

Avrupa hisse senedi piyasaları gelecek hafta açıklanması beklenen faiz kararları öncesi beşinci gün art arda zayıf bir görünüm sergiledi. İşlem hacmi, önde gelen endekslerin neredeyse tamamında 30 günlük ortalamanın altında kaldı. Euro Stoxx 50 endeksi gün içindeki volatil seyre karşın günü yatay tamamlarken FTSE 100 endeksi %0,23 değer kaybetti. DAX endeksi %0,02 yükselişle 14264 puandan günü tamamladı. En çok yükselen sektörler %0,82 ile gayrimenkul, %0,71 ile temel tüketim ve %0,51 ile bilgi teknolojileri olurken en çok değer kaybeden sektörler %0,75 ile altyapı ve %0,46 ile isteğe bağlı tüketim oldu. Bank of America hazırladığı raporda Avrupalı otomobil üreticileri için 2023 yılının zorlu olacağını açıkladı. BMW hisseleri %1,89, Porsche %0,84, Volkswagen %0,73 değer kaybetti. Airbus CEO’su Faury Avrupa’da yükselen enerji problemlerinden dolayı hava araçları için üretim yapan tedarikçilerin ABD’ye taşındığı konusunda uyarı yaptı. Airbus hisseleri %1,72 primlendi.

ABD’de günün tek dikkat çeken verisi olan haftalık işsizlik başvuruları beklentiye paralel 230.000 olarak açıklandı, devam eden işsizlik başvuruları ise geçtiğimiz haftaya göre 62.000 artarak 1,671 milyon ile Şubat ayından bu yana en yüksek seviyeye ulaştı.

Yarın ABD tarafında ÜFE, toptan satış stokları ve Michigan Üniversitesi Güven endeksi açıklanacak. Avrupa tarafında ise önemli bir veri akışı bulunmuyor.

Emtia & FX Vadeli Kontratları (Futures)

Beklentiye paralel açıklanan ABD haftalık işsizlik başvuruları verisi sonrasında satışlarla karşı karşıya kalan dolar endeksi günü %0,30 kayıpla tamamladı. Yarın açıklanacak ÜFE ile Salı günü açıklanacak TÜFE verisi endekste önemli hareketlere yol açabilir. Tüm gelişmiş para birimleri USD karşısında değer kazanarak seansı tamamlarken, en çok değer kazananlar %0,69 ile AUD, %0,58 ile SEK ve %0,57 ile NOK oldu. Öğle saatlerinden itibaren yukarı yönlü bir seyir izleyen EURUSD paritesi günü %0,47 primle 1,0555 seviyesinde tamamladı. Gelişmekte olan ülke para birimlerinde de USD karşısında genele yayılan kazanımlar oldu. Dolara karşı en çok değer kaybeden gelişmekte olan para birimi -%1,17 ile HUF olurken en çok değer kazananlar arasında %0,57 ile PLN dikkat çekti.

Emtia piyasalarında karmaşık bir seyir izlendi. ABD’de bulunan Keystone boru hattının bir sızıntı nedeniyle kapatıldığı haberi sonrası sert alımlar yaşanan petrolde ilk tepki korunamadı ve kar satışları gözlendi. Ocak WTI Petrol %0,8 kayıpla $71,45, Şubat vadeli Brent Petrol ise %1,5 kayıpla $76 seviyesinde işlem gördü. Genel olarak güçlü bir görünüm sergileyen endüstriyel metallerde alüminyum %0,7, bakır %1,02, çinko ise %1,68 primle günü tamamladı. Altında enflasyon verisi öncesinde sakin bir seans geride kaldı. Gün içinde en yüksek $1794,87 seviyesini kaydeden spot altın günü %0,1 primle $1788 seviyesinde tamamladı. Altına kıyasla daha kuvvetli bir seans geride bırakan gümüş ise %1,45 değer kazanarak günü $23,05’ten sonlandırdı.

Eurotahvil Piyasaları

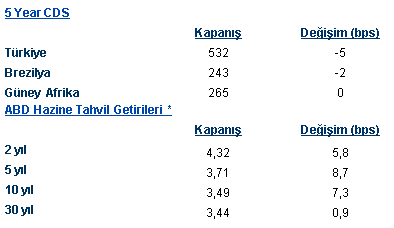

ABD hazine tahvilleri bugün satıcılı seyir izledi. Dün Rusya kaynaklı gelişmelerin yarattığı alım talebi sonucu %3,50 seviyesinin altına daralan on yıl vadeli tahvil getirisi %3,40 seviyesinden dönüş yaptıktan sonra, bugün %3,42-3,50 bandında işlem gördü. Haber ve ekonomik veri akışının daha sınırlı olmasının yanı sıra gelecek hafta açıklanacak TÜFE verisi ile Fed ve ECB toplantıları öncesinde oynaklık azalma gösterdi. Bir süredir negatif yönde farkın daha hızlı şekilde açıldığı 2-10 yıl vade getiri farkı -82 baz puan oldu.

Türk hazine eurotahvilleri iki günlük değer kaybının ardından, bugün alıcılı işlem gördü. Getiri eğrisi 10-20 baz puan aralığında daralma gösterirken, dün 545 baz puana yükselen ülke risk primi bugün daha pozitif işlemler sonucu 530 baz puana geriledi. Geçtiğimiz ay ihraç olan 2028 vadeli hazine kıymetinde getiri %8,70 bölgesinde kapanış yaptı. Şirket tarafında lokal alımları, gelecek haftanın yoğun gündemi öncesinde yavaşlamaya başladı. Son dönem yaşanan ralli sonrası lokallerin 2023-24 bölgesinde satış ilgisine karşılık, daha çok 2024 bölgesinde yine lokal ilgisi devam etti. Türk Telekom, Ülker ve İBB gibi daha yüksek getiri sunan kıymetlerde bireysellerin düşük hacimli alımları öne çıktı.