ABD & Avrupa Hisse Senedi Piyasaları

Oldukça hareketli bir haftanın sonuna gelirken piyasalarda güçlü seyir kendisini göstermeye devam ediyor. Dün akşam FOMC toplantısı ardından gelen ekonomik beklentilerde kurul, çekirdek enflasyon tahminlerini yukarı revize ederken büyüme tahminini de artırdı. Yumuşak iniş senaryosu beklentisinin hala canlı olduğu görülürken, önceki gün gelen tüketici fiyat endeksi ve dün gelen üretici fiyat endeksleri, enflasyonda yavaşlamanın devam ettiğine dair umutları hali hazırda artırmıştı. Powell tarafından “duruş değil, ara verme” olarak adlandırılan toplantının ardından güçlü bir Perşembe günü geride kalmış durumda. ABD veri takviminde perakende satış verileri beklentilere paralel gelirken işsizlik başvurularında önceki aya paralel bir rakam izlendi. Piyasalar, güçlü ekonomik aktivite üzerinden yumuşak iniş senaryosuna daha yakın bir seyir izliyor.

Avrupa hisse senedi endeksleri bugün ECB toplantısı sonrasında düşüş yaşadı, toplantıda ECB Başkanı Lagarde, faiz artışlarının ekonomik aktivite üzerindeki etkilerinin görülmeye başladığını ve Temmuz ayında faiz artışının muhtemel olduğunu belirtti. Resesyon endişeleri, hali hazırda zayıflayan ekonomik veriler ile Avrupa’yı etkilemeye devam ediyor. Dax endeksi %0,13 düşüş ile günü noktaladı. Endeks ABD piyasalarının açılışı ile toparlansa da günü negatif tarafta bitirdi. Deutche Bank günü %2,96 düşüş ile noktalayarak en kötü performansı gösteren şirket olurken Symrise Deutche Bank tarafından alış tavsiyesinin tut tavsiyesine çekilmesine rağmen günü %2,63 yükseliş ile bitirdi. Euro Stoxx 50 endeksinde de bankalar en kötü performansı sergilerken Danone %1,33 yükseldi ve günün en iyi performanslarından bir tanesini göstermeyi başardı

ABD tarafında ise oldukça güçlü bir seans izlendi. Dow Jones %1,3 yükselirken S&P 500 endeksi %1,2 yükseldi, Nasdaq teknoloji endeksi ise %1,1 artış kaydetti. S&P 500 endeksinde sağlık sektörü dün yaşadığı sert satışların ardından en iyi performansı gösteren sektör oldu, en düşük prim ise Lennar tarafından dün akşam açıklanan olumlu bilanço ve beklentilere rağmen gayrimenkul sektöründe izlendi. Endeksin en çok değer kazanan şirketi analistler tarafından satış beklentileri yükselirken girdi maliyetleri düşme eğiliminde olduğu gerekçesi ile Domino’s Pizza oldu. Domino’s günü %6,48 yükseliş ile kapattı. Lennar ise dün akşam açıkladığı pozitif finansalların ardından bugün %4,44 artış kaydetti. Genele yayılan bir yükseliş izlenirken negatif tarafta Warner Bros %3,95 düşüş ile yer aldı. Nvidia %0,8 düşüş kaydederken yarı iletken sektörü ortalama %0,68 düşüş yaşadı.

Yarın Michigan Üniversitesi beklenti anketi karşılanacak

Emtia & FX Vadeli Kontratları (Futures)

Dün ABD tarafında ÜFE verileri ile gevşemeye başlayan Dolar endeksi FED’in faiz kararı sonrasında sıkılaşmanın devam edeceği yönünde yapılan açıklamalarla kayıplarının bir kısmını geri almış ve günü 103 seviyelerinde kapatmıştı. Bugüne de hafif yükselişte başlayan endeks 103,40 seviyesini test etmiş olsa da aşamadı ve ECB tarafından gelen faiz artışı kararı sonrasında %0,8 kadar gerileyerek 102,12 seviyelerine geldi. G10 ülkeleri para birimlerine karşı değer kaybeden Dolar, sadece Japon Yeni karşısında %0,14 değer kazandı. Norveç Kronu %1,57, Avustralya Doları %1,34 ve İsveç Kronu da %1,17 artış yaşayarak dikkat çekti. EUR/USD paritesi ECB’nin faiz kararına kadar dalgalı bir seyir izlerken, karar sonrasında sert yükselerek 1,0953 seviyelerine kadar yükseldi. Günlük yükseliş %1,1 seviyelerinde gerçekleşmiş oldu. GBP/USD paritesi de EUR/USD paritesi ile benzer hikayeye sahip. ECB kararına kadar dalgalı giden parite, karar sonrasında yükselişe geçerek güne başlangıç noktası 1,2665 seviyesinden % 1’e yakın yükselerek 1,2785 seviyelerine kadar geldi.

Dün FED tarafından gelen şahin açıklamalar sebebiyle düşüş trendine giren ons altın ECB’nin faiz kararı sonrasında $1925 seviyesini test etmesine rağmen sert bir yükseliş yaşayarak %0,8 değer kazanarak $1958 seviyesine geldi. Ons gümüş ise dün FED’in kararından çok etkilenmese de bugün ECB kararına kadar satıcılı bir seyir izledi. Güne başladığı $23,94 seviyesinden $23,22 seviyelerine kadar geri çekilen gümüş faiz kararı sonrası kayıplarının neredeyse tamamını geri aldı. Günün kapanışı %0,12 değer kaybıyla $23,89 seviyelerinde gerçekleşti. WTI petrol %3,2 artışla $70,5 seviyesine gelirken Brent petrol %3,3 primlenerek $75,6 seviyesine yükselmiş durumda.

Eurotahvil Piyasaları

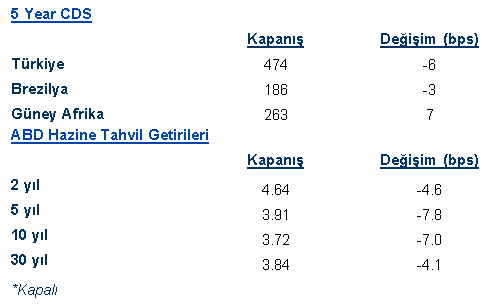

FOMC toplantısı sonrası ilk işlem gününde ABD tahvilleri volatil bir seyir izledi. Uzun bir aradan sonra faiz artışına ara verilmesine rağmen nokta tahminlerde bazı kurul üyelerinin iki adet daha faiz artışı öngörmesi şahin bir duraklamaya sebep oldu. Bu karışık görünümde ABD 2 yıllık tahvil getirileri %4.788 seviyesine çıkmasına rağmen kayıplarını telafi etti ve günü 4.8 puanlık bir geri çekilme ile %4.64 seviyesinde pozitif kapattı. Getiri eğrisi boyunca benzer bir görünüm göze çarparken özellikle orta vadedeki tahviller pozitif ayrıştı. 5 yıllık tahvil getirisi 8 baz puan daralarak %3.91, 10 yıllık tahvil getirileri ise 7 baz puanlık yükselişle %3.72 seviyesinde fiyatlandı. Avrupa Merkez Bankası’nın düşük maliyetli bonoları tahsil etmesi sebebiyle gerçekleşen satıcılı seyir bugün de devam etti. Avrupa ülkeleri tahvillerinin tamamında satıcılı bir seyir hakimken satışlar özellikle kısa vadede yoğunlaştı.

Gelişmekte olan ülke tahvillerinde karışık bir görünüm hakimdi. Türk eurotahvillerinde 3 yıla kadar getiri eğrisinde yukarı yönlü bir hareket hakimken orta ve uzun vadede pozitif bir görünüm vardı. 5 yıllık eurotahvil getirisi 2.3 puanlık gerileme ile %8.9 seviyesine 10 yıllıklar ise 3 baz puanlık gerileme ile %8.45 seviyesine geriledi. 5 yıllık CDS 0.6 puanlık düşüşle 473.993 seviyesinde günü kapadı.