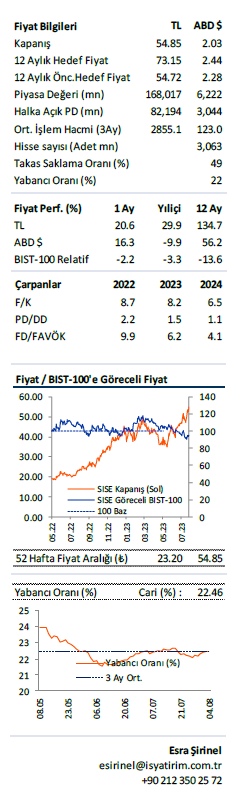

Gerçekleşen ve Tahminler

2Ç23 net kar rakamında pozitif sürpriz. Şişecam 2Ç23’de beklentilerin yaklaşık %20 üzerinde (İş Yat: 4.70 milyar TL; Piyasa : 4.76 milyar TL) ve yıllık bazda %7 artışla 4.71 milyar TL net kar rakamı açıkladı. Faaliyet kalemlerindeki gerilemeye rağmen, 2Ç22’deki 1.4 milyar TL’ye kıyasla 2Ç23’de kaydedilen 3.5 milyar TL net kur farkı gelirleri net kar rakamındaki yıllık bazda sınırlı büyümenin temel nedenini oluşturuyor. Beklentimizin üzerinde kaydedilen kur farkı gideri net kar tahminimizdeki sapmanın nedeni olarak da öne çıkıyor. Şişecam’ın konsolide net satış geliri rakamı 2Ç23’de beklentilerle uyumlu yıllık bazda %29 artışla 30,07 milyar TL’ye ulaştı. 2Ç23 konsolide FAVÖK rakamı ise beklentilerin %6 altında ve yıllık bazda %9 düşüşle 5.25 milyar TL olarak gerçekleşti. Konsolide FAVÖK marjı ise 2Ç22’deki 24.8%’den ve 1Ç23’deki %20.1’den 2Ç23’de %17.4’e geriledi.

Son Çeyrekte Öne Çıkanlar

Zayıf satış hacimleri kaynaklı sınırlı ciro artışı. Mimari Cam işkolunun net satışları 2Ç23’de € bazlı ortalama ürün satış fiyatlarındaki %11 gerileme (düşük maliyetli ürünlerin bolluğu ve enerji fiyatlarında sürekli düşüş kaynaklı) ve Avrupa pazarında Çinli rakipler sebebiyle artan rekabet koşulları ile yüksek baz yılı etkisi nedeniyle esnek Türkiye pazarı satışlarına rağmen yıllık bazda %5 geriledi. Kimyasallar işkolunun gelirleri 2Ç23’de satış hacmindeki %9 daralmaya (soda külü hacmi %6 düşüş , krom satış hacminde %22 düşüş) ve krom kimyasallarındaki ABD doları bazlı ortalama ürün fiyatlarındaki %25 düşüşe rağmen ABD doları bazlı ortalama soda külü satış fiyatlarındaki %25 artış ve olumlu kur etkisi sonucu yıllık bazda 48% büyüme gösterdi. Yüksek baz etkisi, soda külü talebinde yavaşlama ve yurtiçi satışlarda depremin devam eden olumsuz etkisi soda külü satış hacmindeki düşüşün nedenleri olarak öne çıkıyor. Ortalama yıllık satış fiyatlarındaki artışa rağmen, soda külü fiyatları Avrupa’da devam eden doğalgaz fiyatlarındaki düşüş ile Asya’da devreye girmesi beklenen önemli büyüklükteki doğal soda külü kapasitesi sebebiyle 2Ç23 süresince düşüş eğiliminde olduğunu söylemekte fayda var. Cam Ambalaj segmenti gelirleri 2Ç23’de satış hacmindeki %8 daralmaya (yüksek baz etkisi, Türkiye faaliyetlerinin zayıf ihracat performansı kaynaklı) rağmen olumlu kur etkisi, ürün karmasındaki değişim ve fiyat güncellemeleri nedeniyle yıllık bazda %34 artış gösterdi. Cam ev eşyası segmenti ise 2Ç23’de TL’deki değer kaybı ve satış fiyatlarındaki artışlar sonucu satış hacmindeki %7 düşüşe rağmen yıllık bazda %51 büyüme gösterdi. 2Ç23’de satış hacim büyümesi gösteren iş kolları olarak endüstriyel cam ile enerji iş kolları (sırasıyla +%2 ile + %41) öne çıkarken, konsolide ciroda aldıkları pay sırasıyla %9 ve %10 olarak gerçekleşti.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!