ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda haftanın son işlem gününde İsrail–Hamas savaşında yaşanan gelişmeler sonucunda negatif bir görünüm hakimdi. Başlatacakları kara operasyonu sebebiyle Kuzey Gazze’nin 24 saat içerisinde boşaltılması gerektiği yönünde açıklamalarda bulunan İsrail’in bu talebi karşısında komşu Arap ülkelerinde tepki olarak gösteriler düzenlenmeye başladı ve bölgedeki tansiyon yükselmeye devam ediyor. Wall Street’in korku endeksi olarak adlandırılan VIX endeksi güncel gelişmeler sonrasında tekrar 20 puanın üzerine çıkmış durumda. Bloomberg yayınlamış olduğu raporda kötü senaryonun gerçekleşmesi halinde İran ve İsrail’in sıcak çatışmaya gireceğini, bu durumun gerçekleşmesi halinde petrol fiyatlarının varil başına $150 seviyesine çıkacağını ve küresel ekonomik büyümenin %1,7 küçülerek $1 trilyon küresel üretim azalışına sebep olacağını öngördüğünü belirtti.

University of Michigan’ın yayınlamış olduğu tüketici hissiyatı verisi Ekim ayı için 67 beklentiye kıyasla 63 olarak açıklandı. Tüketici beklentileri verisi ise 65.7 açıklanması beklenirken 60.7 olarak açıklandı. 1 yıllık enflasyon tahmininin ise önceki veriye paralel %3.2 olarak açıklanması beklenirken sert bir hareketle %3.8 olarak açıklandı, 5 yıllık enflasyon tahmini ise %2,8 beklentisinin üzerinde %3 olarak açıklandı.

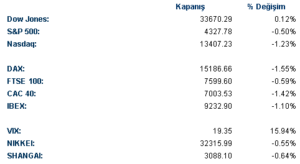

Avrupa hisse senedi piyasaları günün büyük çoğunluğunda pozitif tarafta fiyatlanırken kapanışa doğru gelen satışlar sonrasında tüm majör borsalar değer kaybederek seansı tamamladı. Euro Stoxx 50’nin %1,48 değer kaybettiği seansta FTSE 100 %0,59, CAC 40 %1,42 ve DAX ise %1,55 değer kaybetti. Euro Stoxx 50 endeksinde değer kazanan tek sektör artan jeopolitik riskler sebebiyle %1,56 değer kazanan enerji sektörü olurken günün en çok değer kaybeden sektörleri -%2,60 ile bilgi teknolojileri, -%2,10 ile sanayi ve -%1,85 ile finans oldu. Avrupa’daki halka açık en değerli şirket olan Novo Nordisk sene sonu satış ve gelir beklentilerini bir kez daha yukarı çekti ve Cuma gününü %1,13 değer kazanarak tamamladı. Laboratuvar malzemeleri üreten Sartorius şirketi sene sonu beklentilerini aşağı yönlü güncellemesinin ardından %13,3 değer kaybederek günü tamamladı. Euro Stoxx 50 endeksinde sadece üç şirket değer kazanarak günü tamamlarken bunlar sırasıyla %1,61 ile TotalEnergies, %1,32 ile Eni SpA ve %0,71 ile Ferrari oldu.

ABD endeksleri haftanın son işlem gününde güçlü bilançolara rağmen artan jeopolitik riskler yüzünden değer kaybetti. S&P 500 %0,50 değer kaybederek 4.327 seviyesine gerilerken teknoloji hisselerinin ağırlıkta olduğu Nasdaq %1,23 değer kaybetti, öte yandan enerji sektörünün pozitif ayrışmasının ışığında Dow Jones ise günü %0,12 değer kazanarak yatay pozitif tamamladı. S&P 500 endeksinde Cuma günü pozitif ayrışan sektörler %2,26 ile enerji, %1,09 ile altyapı ve %0,84 ile temel tüketim olurken negatif ayrışan sektörler ise -%1,52 ile bilgi teknolojileri, -%1,46 ile takdirsel tüketim ve -%1,32 ile iletişim servisleri oldu. ABD’de bilanço dönemi bugün finans kurumları öncülüğünde başladı. JP Morgan ve Citigroup Cuma günü seans açılışı öncesinde bilançolarını açıkladı, iki banka da hisse başı kar ve gelir kalemlerinde analist beklentilerinin üzerinde veriler açıkladı ve pre-market seansta primlenerek işlem gördüler. Piyasalardaki azalan risk iştahı sebebiyle seansın son saatine kadar pozitif tarafta fiyatlanan Citigroup günü %0,23 kayıpla yatay negatif kapatırken JP Morgan günü %1,39 primlenerek tamamladı; öte yandan S&P 500 bankacılık sektörü ise günü %0,56 primlenerek sonlandırdı. The Air Current denetim şirketi Boeing’in hali hazırda teslimat rakamlarında sorun yaşadığı 737 Max-8 modeli uçaklarına olan denetlemelerinin kapsamını arttıracaklarını açıkladı ve haberle birlikte şirket %3,38 değer kaybederken finansal kurumlar Boeing’in sene sonu teslimat tahminlerini aşağı yönlü revize etti. FAANG hisselerinin günlük performansları: Meta -%3,04, Apple -%1,10, Amazon -%1,96, Netflix -%1,58, ve Google %1,32 olarak kayda geçti.

Pazartesi günü ABD tarafında New York Empire State İmalat Endeksi ve Eylül ayı Federal Bütçe Dengesi takip edilecek, Avrupa tarafında ise Avrupa Bölgesi Ticaret Dengesi ile Toplam Rezerv varlıklar ve Almanya Toptan Satış Fiyatları Endeksi takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Küresel risklerin artmaya devam ettiği bugünlerde Amerikan Doları’nın gücünü korumaya devam ettiğini görüyoruz. Geçen hafta 107.35 seviyelerine kadar yükseliş yaşadıktan sonra 105.54 seviyelerine kadar çekilen endeks son 2 günde yaklaşık %1.10’luk bir yükseliş yaşayarak bugünü 106.625 seviyesinde kapattı. FED vadelilerine baktığımızda Kasım ayı faiz artış beklentileri %8 seviyesinin de altına çekilirken; Aralık ayı için bu oran %26 seviyesini aşmış durumda. Yapılan ‘şahin’ açıklamalara karşın verilere dayalı karar vermeye devam edeceklerini belirten FED’in, sıkı para politikasına ara vermeksizin, başka bir faiz artışı yapmayacağı ve 2024 yılı 3. çeyreği ile birlikte faiz indirimlerine başlaması öngörülüyor. Amerikan Doları gelişmekte olan ülkeler para birimlerine karşı daha güçlü kalsa da hem G10 ülkeleri hem de gelişmekte olan ülkeler para birimlerine karşı karışık seyretti. CHF güvenli liman algısı sebebiyle %0.78’lik primlenme ile en iyi performansı gösteren para birimi olurken onu petrol fiyatlarındaki artışla birlikte %0.48’lik primlenme ile NOK takip etti. En kötü performansı ise %0.64’lik düşüşle NZD gösterdi. EURUSD paritesi dün 1.06 seviyesinin üzerinde kalamayarak düşüş yaşamıştı. Bugün de düşüşünü sürdüren parite %0.12’lik düşüş ile 1.051 seviyelerinde kapanış yaptı. Psikolojik destek noktası olan 1.05 seviyesi korunamaz ise 1.0450 seviyelerindeki 0.5 Fibonacci noktası ve Bollinger alt bandı destek olabilir. GBPUSD paritesi de düşüş trendinden kaçamadı ve günü %0.27’lik bir düşüşle 1.214 seviyelerinde kapattı.

Ons altın dünyadaki risklerin artması ile son dönemde yükselişe geçti. 6 Ekim’de $1810 seviyelerine kadar gerileyerek son 7 ayın en düşük seviyesine gerileyen ons altın daha sonra risklerin artışı ile birlikte yükselişe geçmişti. Bu yükselişine bugün de devam eden altın yaklaşık %3.15’lik bir primlenme ile yaklaşık $60’lık bir yükseliş yaşadı ve $1928 seviyelerinde kapanış yaptı. Ons gümüş de günün kazananlarından oldu. Günü yaklaşık %3.90’lık bir yükseliş ile $22.69 seviyelerinde kapattı. Aktif WTI kontratları günü %5.69 yükselişle $87.63 seviyelerinde kapatırken; Brent petrol de %5.67’lik yükseliş yaşadı ve günü $90.88 seviyelerinde kapattı.

Eurotahvil Piyasaları

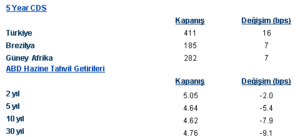

Ortadoğu’daki jeopolitik gerilim artarak devam ederken piyasalarda risk iştahında belirgin bir düşüş gözlemlendi. Başta dolar ve altın gibi güvenli limanlar değer kazanırken ABD Tahvilleri de yükselişe eşlik etti. Dün açıklanan ve beklenti üstünde gelen enflasyon verisi ile yükselen tahvil getirileri bugün güvenli liman arayışı sebebiyle gerileme gösterdi. Bununla birlikte bugün açıklanan Michigan Tüketici Güveni verisi beklentilerin altında kalmasıyla ABD Tahvillerini kazanımlarının bir kısmını geri verdi. Veri öncesi %5 seviyesine daralan iki yıllıklar %5.052 seviyesinde haftayı kaparken 10 yıllıklar %4.621 seviyesinden işlem gördü. Getiri eğrisinin uzun tarafında alışlar daha kuvvetliyken kısa tarafta daha sınırlı oldu. 2 yıllık tahvil getirileri 2.1 baz puan gerilerken 10 yıllıklarda ise 8.2 baz puanlık bir gerileme gösterdi. 30 yıllıklarda da dün gerçekleşen başarısız ihale sonrası toparlanma gözlemlendi. Dün ihale sonrası %4.88 seviyesine kadar yükselmiş olan 30 yıllıklar haftayı %4.763 seviyesinde kapadı.

Türkiye eurotahvilleri düşen küresel risk iştahına paralel satıcılı bir günü geride bıraktı. Gelişmekte olan ülkelerde satış ağırlıklı ancak çoğunlukla negatif bir görünüm hakimken orta doğu ve çevresindeki ülkelerin negatif ayrıştığı gözlemlendi. Bununla birlikte ABD ile Türkiye arasında gerçekleşen, karşılıklı olumsuz açıklamalar Türkiye eurotahvillerinin negatif ayrışmasına sebep oldu. 5 yıllık CDS 13 baz puan artarak 411’e yükseldi. 2 yıllık eurotahvil getirisi 9.1 baz puan yükselerek %8.109, 10 yıllık getirisi ise 3.7 baz puan artarak %8.867 seviyesine yükseldi.