| Piyasalar |

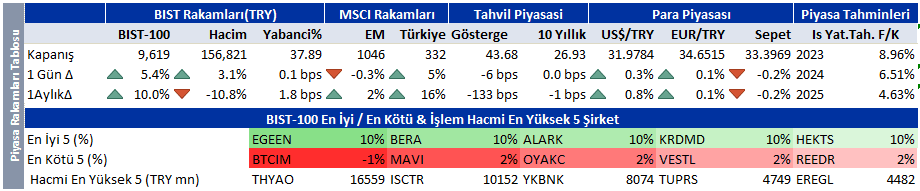

| Borsa İstanbulda erken bayram kutlaması… Güçlü ABD tarım dışı istihdam verisi sonrası Fed faiz indirim tarihi Hazirandan Temmuza, sene sonuna kadar faiz indirim miktarı ise 3*25bp’den 2*25bp’ye doğru kayıyor. Dolar güçlenirken, tahvil verim eğrisinde tüm vadelerde sert yükseliş görüyoruz. Dünya borsaları ABD verisi sonrası genelde satıcılı bir seyir izliyor. Dolar borçlu bir dünya için normal bir gelişme. ABD hisseleri ise veriden bağımsız yükselişine devam ediyor. Teknoloji hisseleri öncülüğündeki yükselişe altın madenleri, enerji, sanayi hisseleri de katılıyor. Küçük hisseler geride kalıyor. Altın ve petrol Ortadoğu’da tırmanan jeopolitik risklerden en çok fayda sağlayan iki yatırım aracı. Serbest fonların vadeli piyasalardaki net uzun altın pozisyonu 2020 sonrasındaki en yüksek seviyede. Çin ve Hindistan’ın başını çektiği merkez bankaları 9 aydır rezervlerini artırıyor. İran’ın İsrail’e saldırı ihtimali ile birlikte Brent petrol 91 doları geçerek son beş ayın en yüksek seviyesine ulaştı. Yavaşlayan bir dünyada petrolün arz yönlü endişelerle yükselişi tedirgin edici bir gelişme. Bu hafta dünyada ABD enflasyon verisi öne çıkıyor. Çarşamba günü açıklanacak çekirdek TÜFE verisinde beklenti aylık %0,3, yıllık %3,7. Haziran faiz indiriminin yeniden potaya girmesi için veride aşağı yönlü sürpriz olması lazım. Borsa İstanbul güçlü ABD verisini ve Ortadoğu’da artan jeopolitik riskleri umursamadan erken bayram kutlamasını yeni bir zirve ile kutladı. Türk lirasının değer kazanmasından olumlu etkilenen banka, sigorta, telekom hisseleri haftalık yükselişte öncü konumda. Demir-çelik, petrokimya hisseleri geride kalıyor. Yükselişi temel gelişmeler veya Ramazan bayramı takas etkisinden ziyade pozisyonlanma ile açıklayabiliyoruz. Yabancı yatırımcının geleceği beklentisi ile yerleşik büyük yatırımcı ve yabancı serbest fonlar önden pozisyon alıyor. Geri çekilmenin sınırlı, yükselişin sert olması, alıcıların sağlam olduğu, teknik olarak güçlü piyasaya işaret ediyor. Endeks için destek ve direnç seviyeleri 9.500 ve 9.760. Dünya piyasalarının seyri Borsa İstanbul’da yatay bir açılışa işaret ediyor. Orta vade için Borsa İstanbul ile ilgili olumlu görüşümüzü koruyoruz. Ancak kısa vadede elde edilen yüksek kazanç ve artan jeopolitik riskler nedeniyle geri çekilme riski arttı. Menkul kıymet tesis oranın düşürülmesi ve kredi kartı faizlerinin artırılması bankalar için pozitif bir gelişme. Krediler üzerinde aylık %2 l sınırlama devam ediyor. Ancak sanayi hisselerini son bir ayda %30’a yakın yenen bankalarda bu haber kar satışı için kullanılabilir. Sanayi banka oranı Eylül 2022 seviyesine geldi. Beklentileri yenen Vestal ve Vestel Beyaz’ın pozitif tepki vermesini bekliyoruz. Teknik olarak beğendiğimiz hisseler: Akbank, THY, Tüpraş. |

| Makro Ekonomi & Sektör Haberleri |

| Merkez Bankası, menkul kıymete tabi yükümlülüklere uygulananmenkul kıymet tesisi oranının %4’ten %1’e indirilmesine ve kredi büyümesine göre menkul kıymet tesisi uygulamasınının sonlandırılmasına karar verdi. |

| Merkez Bankası, menkul kıymete tabi yükümlülüklere uygulananmenkul kıymet tesisi oranının %4’ten %1’e indirilmesine ve kredi büyümesine göre menkul kıymet tesisi uygulamasınının sonlandırılmasına karar verdi. Ayrıca kreid kart aylık faiz oranı ise %3.66’dan %4.55’e yükseltildi. Alınan kararların genele olarak bankalar açısından olumlu olduğunu düşünüyoruz. |

| Sirket Haberleri |

| Vestel Beyaz Esya |

| Kapanış (TL) : 20.72 – Hedef Fiyat (TL) : 27.61 – Piyasa Deg.(TL) : 33152 – 3A Ort. İşl.Hac.(mn$) : 12.52 |

| VESBE TI Equity- Öneri :AL Get.Pot.%: 33.28 Analist: eakalan@isyatirim.com.tr |

| VESBE 4Ç23 Sonuçları |

| UMS-29’un etkisi olmadan Net kar piyasa tahminini %35 oranında aştı. Vestel Beyaz Eşya, UMS-29’un etkisi olmaksızın, 4Ç23 finansallarında geçen yılın aynı dönemindeki 15mn TL’lik net zarara kıyasla 1962mn TL net kar kaydetti. Göz alıcı net kar büyümesi, faaliyet marjlarındaki önemli iyileşme ve nispeten düşük net kur farkı giderlerinden kaynaklandı. Tahminlere paralel olarak, net gelirler yıllık bazda %56 oranında artarak 14,3 milyar TL’ye ulaştı. Satış gelirlerindeki büyüme i) yurtiçi hacimlerdeki artış, ii) zayıf TL ve iii) yurtiçi pazardaki fiyat ayarlamalarından kaynaklandı. Yurtiçi MDA pazarı, finansal koşullarda devam eden sıkılaşmanın ve geçen yılki güçlü çeyreğin etkisini yansıtarak 4Ç24’te yıllık bazda %2 büyüdü. AB5’te pazar talebi geçen yılın düşük bazında yıllık bazda %0,5 gibi hafif bir oranda geriledi. FAVÖK, 4Ç22’deki 309mn TL’ye kıyasla 4Ç23’te 3,0 milyar TL ile 2,5 milyar TL’lik piyasa beklentisinin üzerinde gerçekleşti. FAVÖK marjı, hammadde fiyatları ve navlun maliyetlerindeki düşüşün yanı sıra ihracat marjları üzerindeki olumlu kur etkisi sayesinde geçen yılki %3,0 seviyesinden %20,7’ye yükseldi. Net borç, borç azaltımı ve güçlü FAVÖK büyümesi sayesinde 2022YE itibariyle 9,2 milyar TL’den 2023YE itibariyle 4,18 milyar TL’ye geriledi. Sonuç olarak, Net borç/FAVÖK oranı 3,2x’ten 0,5x’e geriledi. Beklentilerin üzerindeki güçlü sonuca piyasanın olumlu tepki vermesini bekliyoruz.UMS-29 kapsamında raporlama Konsolide bazda gelir büyümesi 2023FY’de yıllık %2 olarak gerçekleşti. Konsolide brüt kar marjı ve FAVÖK marjı sırasıyla %16,3 ve %12,9 olarak gerçekleşti. UMS-29 muhasebesinin marjlar üzerinde 5-6 puan civarında olumsuz etkisi oldu. Şirket UMS-29 kapsamında 4,6 milyar TL parasal kazanç kaydetti. Sonuç olarak, Vestel Beyaz 2022 yılındaki 212mn TL’ye kıyasla 2023 yılında 4,7 milyar TL net kar elde etti. Faaliyet performansındaki önemli iyileşme ve daha düşük efektif vergi oranı, enflasyon düzeltmesi altında da güçlü net kar performansının arkasındaki ana nedenler oldu. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!