Orta Doğu’da İran ve İsrail arasında artan gerilimin etkisinde +4.5% yükselerek $87’a yerleşen petrol fiyatları ve ekonomik verilerdeki yukarı yönlü sürprizlerle ötelenen FED faiz indirim fiyatlamaları, 2024 yılında yeni zirvelere yerleşen endekslerin frene basmalarına neden oldular. S&P 500’de haftalık kayıp -1.0% olurken, Nasdaq’taki düşüş -0.8% olarak gerçekleşti. ISM ve İstihdam verilerinde devam eden kuvvetli seyire paralel Eylül ayına kaymaya başlayan FED faiz indirim fiyatlamaları faiz oranlarına hassas sektörlerden gayrimenkul şirketlerini baskı altında tutarken, sektördeki haftalık kayıp ortalama -3%’e ulaştı. Endekslerden pozitif ayrışan şirketlerin başında ise petrol fiyatlarındaki hareketin etkisinde ortalama +3.9% yükselen enerji sektörü hisse senetleri oldu. Şirket bazlı gelişmelerde hafta içerisinde enerji birimi GE Vernova’nın spin-off’unu tamamlayan ve yoluna havacılık şirketi olarak yoluna devam edecek olan General Electric’in yeni ismi GE Aerospace (GE) +11.7% değer kazandı. Orta Doğu kaynaklı tırmanan jeopolitik risklerin etkisinde haftayı yeni zirvesinde kapatan Altın fiyatları, maden şirketlerini de pozitif etkilerken sektörün lideri konumundaki Newmont Mining (NEM) +10.6% yükseldi. Tablonun değer kayıplarında başı çeken şirketleri arasında artan enerji fiyatları ve jeopolitik risklerin baskıladığı turizm ve havacılık sektörü şirketleri öne çıktı – Norwegian Cruise Line (NCLH) -9.8%, United Airlines (UAL) -9.8%, American Airlines (AAL) -10.4%. Çip sektöründe Nvidia’nın yapay zeka atılımının gölgesinde kalan Intel (INTC)’deki kan kaybı devam ederken, hafta içerisinde çip üretim birimindeki faaliyet zararının arttığını belirten Intel -12.4% geriledi. Hafta ortasında Elon Musk’ın destek çıktığı aktivist yatırımcı Peltz’in yönetime girebilme denemesinin bir kez daha yatırımcı oylarıyla engellendiği Disney (DIS) ise -3.2% düşüşle haftayı sonlandırdı. Eski günlerini aramakta olan EV sektöründe Tesla (TSLA)’nın 2024 yılı kabusu geçtiğimiz hafta da devam ederken, 2024 yılındaki değer kaybı -33%’e ulaşan Tesla ilk çeyrekte analistlerin 449,000 beklentilerinin altında toplam 386,000 aracın teslimatını gerçekleştirdiğini açıkladı.

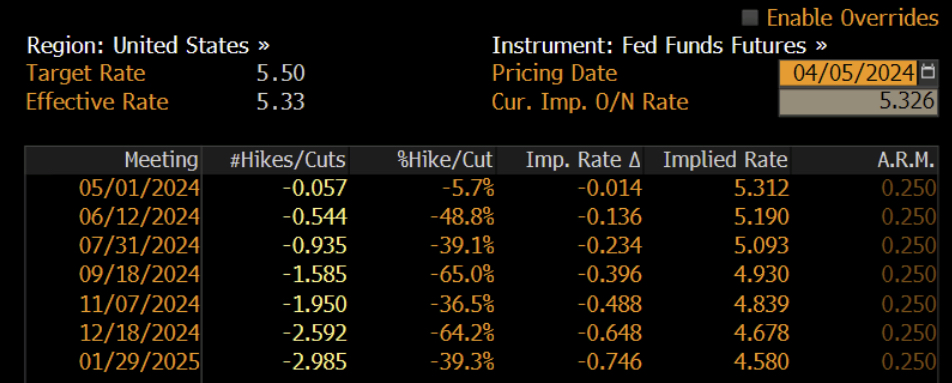

Yıl başında beklendiği kadar faiz indirimi gelmeyeceği gerçeğiyle yüzleşmeye başlayan A.B.D. hisse senedi piyasalarında vadeli kontratlar, korkulduğu gibi hafta sonunda İran kaynaklı bir saldırının gerçekleşmemesi nedeniyle, yeni haftanın ilk işlem gününe yatay seviyelerden başladılar. Faiz indirim fiyatlamalarının Eylül ayına doğru kaymaya başladığı piyasalarda toparlanan ekonomik aktivite ve istihdam piyasası ardından, fiyatlamalar açısından hafta ortasında açıklanacak Mart ayı enflasyon verileri yakından takip edilecek. Veri takviminde Çarşamba günü TSI 15:30’da Tüketici enflasyon ve Perşembe günü aynı saatte Üretici enflasyon rakamları açıklanacak. Tüketicinin nabzını ölçmekte olan Nisan ayı öncü Michigan Üniversitesi Beklentiler endeksi de Cuma günü yayınlanacak. Haftanın FED konuşmacıları arasında Perşembe günü NY Konut Kredileri Sempozyumuna katılacak olan FED’in iki numaralı ismi Williams’ın açıklamaları öne çıkabilir.

Yıl başında beklendiği kadar faiz indirimi gelmeyeceği gerçeğiyle yüzleşmeye başlayan A.B.D. hisse senedi piyasalarında vadeli kontratlar, korkulduğu gibi hafta sonunda İran kaynaklı bir saldırının gerçekleşmemesi nedeniyle, yeni haftanın ilk işlem gününe yatay seviyelerden başladılar. Faiz indirim fiyatlamalarının Eylül ayına doğru kaymaya başladığı piyasalarda toparlanan ekonomik aktivite ve istihdam piyasası ardından, fiyatlamalar açısından hafta ortasında açıklanacak Mart ayı enflasyon verileri yakından takip edilecek. Veri takviminde Çarşamba günü TSI 15:30’da Tüketici enflasyon ve Perşembe günü aynı saatte Üretici enflasyon rakamları açıklanacak. Tüketicinin nabzını ölçmekte olan Nisan ayı öncü Michigan Üniversitesi Beklentiler endeksi de Cuma günü yayınlanacak. Haftanın FED konuşmacıları arasında Perşembe günü NY Konut Kredileri Sempozyumuna katılacak olan FED’in iki numaralı ismi Williams’ın açıklamaları öne çıkabilir.

Yine haftanın son işlem günü faiz gündemine ara verecek piyasalar, finans sektörü öncülüğünde başlayacak ilk çeyrek bilanço açıklamalarına odaklanacaktır. Nisan ayı başında Morgan Stanley’in hedef fiyatını $85’a yükselttiği havayollarından Delta Airlines ise, artan enerji fiyatları ve Boeing kaynaklı sektördeki genel duruma yönelik son durumu yansıtacağı bilançosunu Çarşamba günü açıklayacak.

Haftanın öne çıkabilecek bilanço açıklamaları;

Çarşamba – Delta Airlines (DAL)

Perşembe – CarMax (KMX)

Cuma – Wells Fargo (WFC), JP Morgan (JPM), Citigroup (C), State Street (STT), Blackrock (BLK)

Teknik olarak bakıldığında Perşembe günkü kapanışı Bollinger Orta bandının altında gerçekleştiren S&P 500 endeksi haftayı tekrardan 5180 desteğinin üzerinde kapattı. Momentumun zayıfladığı endekste yeniden Bollinger Orta bandının altında gerçekleşecek kapanışlarda ilk destek seviyesi olarak 5080’deki 50 günlük hareketli ortalama takip edilecek. Geçtiğimiz hafta 50 günlük hareketli ortalamasından destek bulan Nasdaq’ta ise haftalık kapanışı Bollinger Orta bandının hemen üzerinde gerçekleştirdi. Önümüzdeki günlerde 16000’daki 50 günlük ortalamanın altında gerçekleşebilecek kapanışlarda Nasdaq açısından ilk önemli destek noktası 15400’de kesişen FIBO ve 100 günlük hareketli ortalama olacaktır.