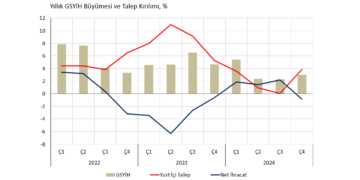

Genel Değerlendirme

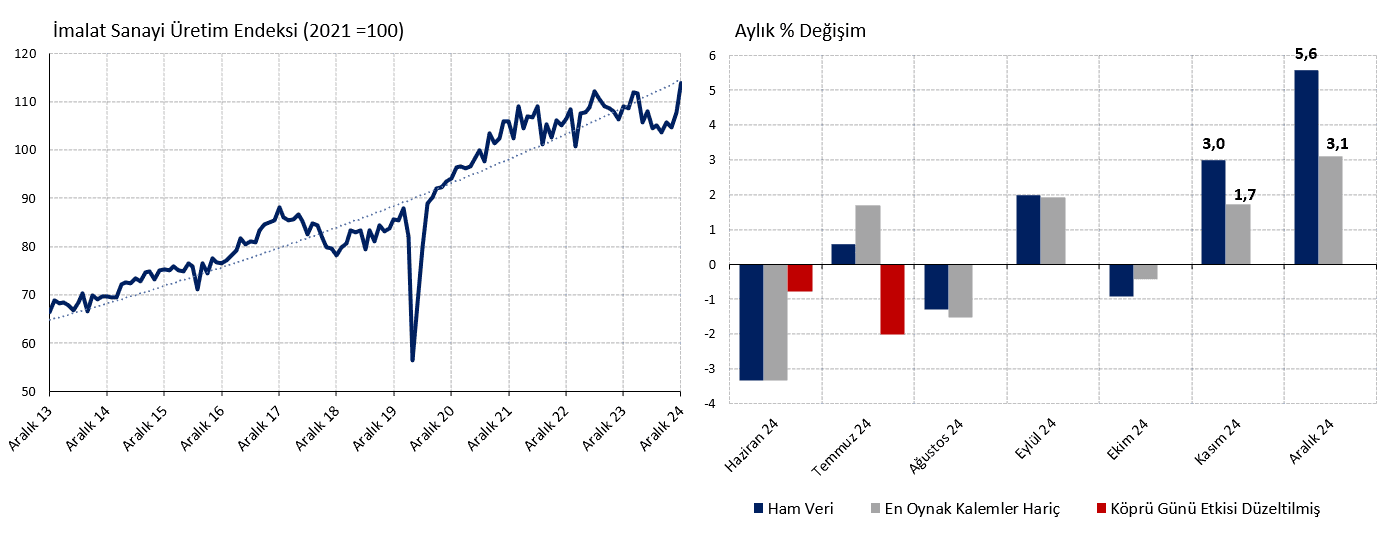

Türkiye İstatistik Kurumu’nun (TÜİK) tarafından 1,5 ay gecikmeyle yayımlanan Sanayi Üretim Endeksi verisi Kasım ayında başlayan toparlanmanın Aralık ayında güçlenerek devam ettiğini söylüyor. Önceki ay ile kıyasladığımızda daha dengeli ve sektörler geneline yayılan bir büyüme egörüyoruz. Diğer yandan incelediğimiz 2025 Ocak ayında üretimin yeniden daraldığını tahmin ediyoruz. Yeni yılın ilk yarısında imalat sanayi genelinde güçlü bir büyüme öngörmüyoruz.

Aralık rakamı beklenenden daha güçlü

Mevsim ve takvim etkilerinden arındırılmış imalat sanayi üretim endeksi Aralık ayında aylık %5,6 büyüme kaydederek (i) Nisan-Ağustos döneminin kayıplarını telafi ediyor, (ii) tarihi zirvesine yükseliyor ve (iii) uzun vadeli eğilimini yakalıyor. Takvim etkilerinden arındırılmış endeksye yıllık büyüme oranı %7,0 ile 2023 Temmuz ayından bu yana en yüksek düzeyde.

En oynak sektörleri dışlayarak oluşturduğumuz dar kapsamlı endekste aylık büyüme %3,1 ile daha sınırlı. Oynaklığı yüksek sektörleri dışlamak genel gidişatı anlamak için faydalı olabiliyor. Elbette %3,1 de oldukça güçlü bir rakam.

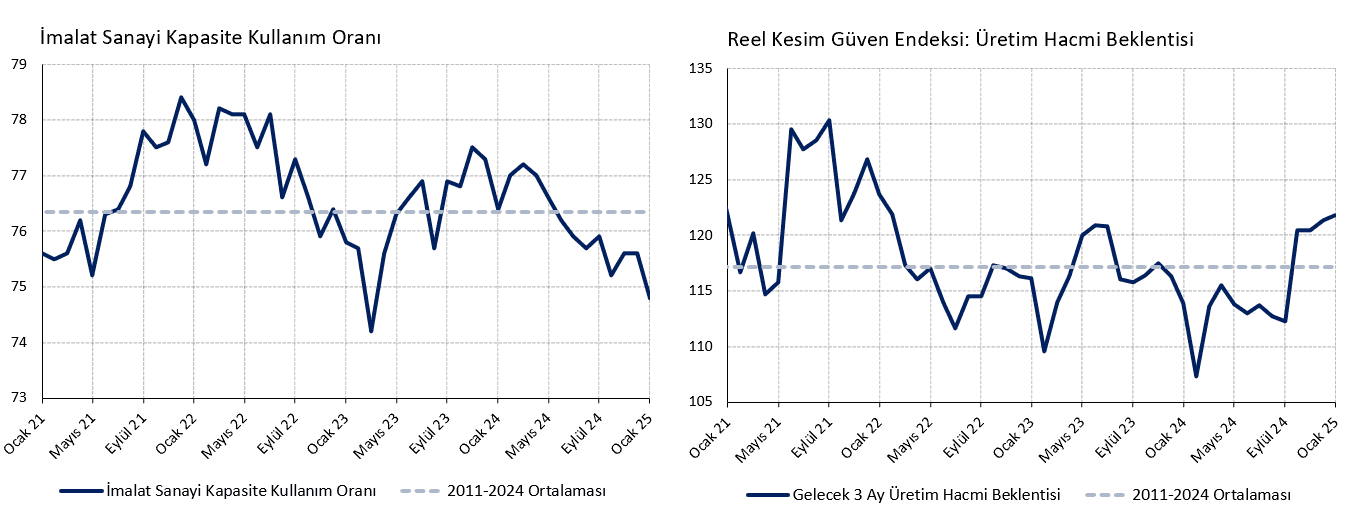

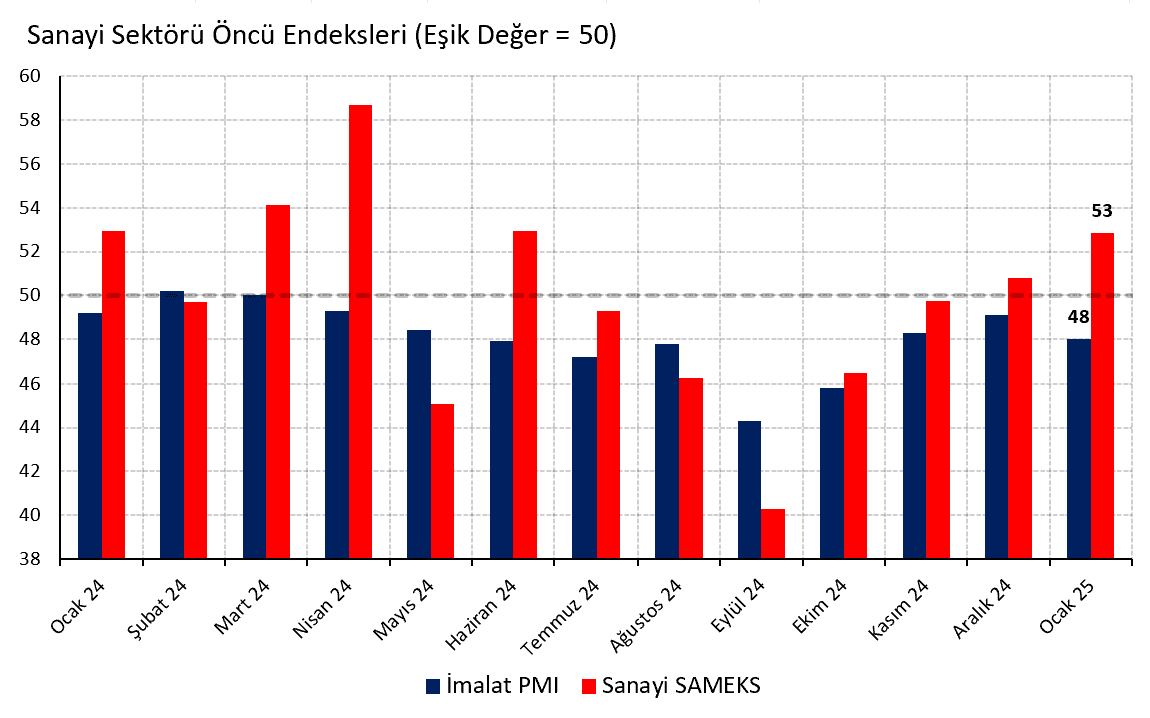

Açıklanan veri öncü göstergelerin çoğunun ima ettiğinden daha güçlü. Aralık ayı öncü göstergelerinden İSO İmalat PMI (49,1) yükselişini sürdürse de eşik değerin altında kalmış, imalat sanayi kapasite kullanım oranı 2011-2024 dönemi ortalamasının altında yatay seyrini sürdürmüştü. MÜSİAD Sanayi SAMEKS (50,6) verisi ise sınırlı bir genişlemeye işaret etmişti. Diğer yandan reel kesim güven endeksinde üretim hacmi beklentisini kaydeden alt kalem yakın dönemde tarihsel ortalamasının üstüne sıçarmış ve görece yüksek seyretmişti. Piyasa pek yakından izlemese de söz konusu alt endeks Aralık ayı sanayi üretimini en iyi tahmin eden gösterge oldu.

Gecikmeli gelen sanayi üretimi verisi kısa vadeli piyasa etkisi yaratmıyor. Ancak kuvvetli veri ekonomi yönetiminin büyüme ve istihdam endişelerini hafifletebilir. Böylece dezenflasyon programına verilen siyasi desteğin sürmesi kolaylaşabilir.

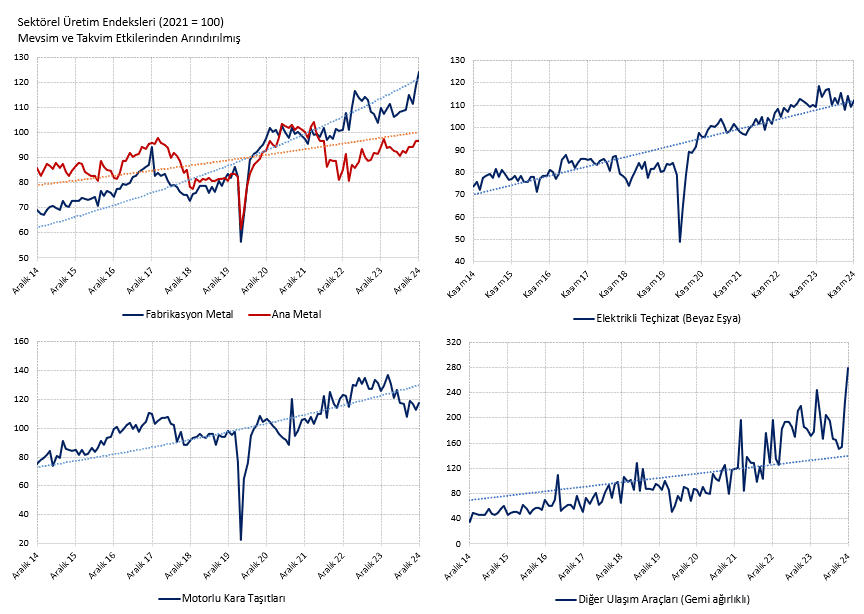

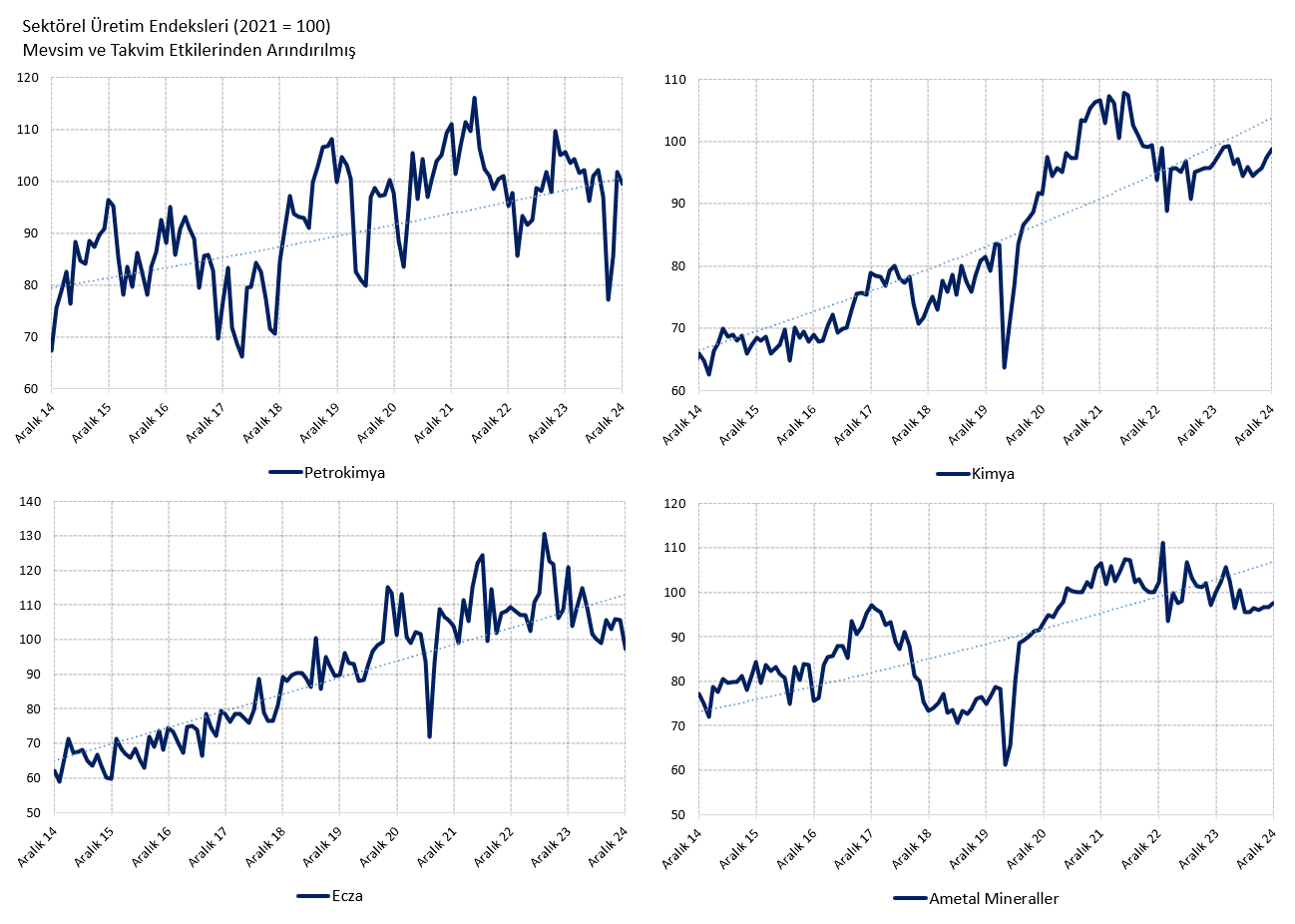

Sektörel Ayrışma

Sektörler özelinde (oldukça oynak olan) aylık oranlara bakmak yerine görseller üzerinden genel gidişatı incelemek daha anlamlı. Aralık ayında ve 2024 yılı ikinci yarısında üretim performansı net bir şekilde pozitif ayrışan esas sektör fabrikasyon metal ürünler grubu oldu. Son veride sektörün üretim hacmi hem tarihi zirvesini kaydediyor hem de uzun vadeli eğilim çizgisinin üzerine yükseliyor. Karşılaştırmak adına, demir-çelik sektörünün ana gövdesini oluşturan ana metal grubunda toparlanmanın çok daha sınırlı olduğunu ve üretim endeksinin eğilim çizgisinin altında kaldığını söyleyebiliriz.

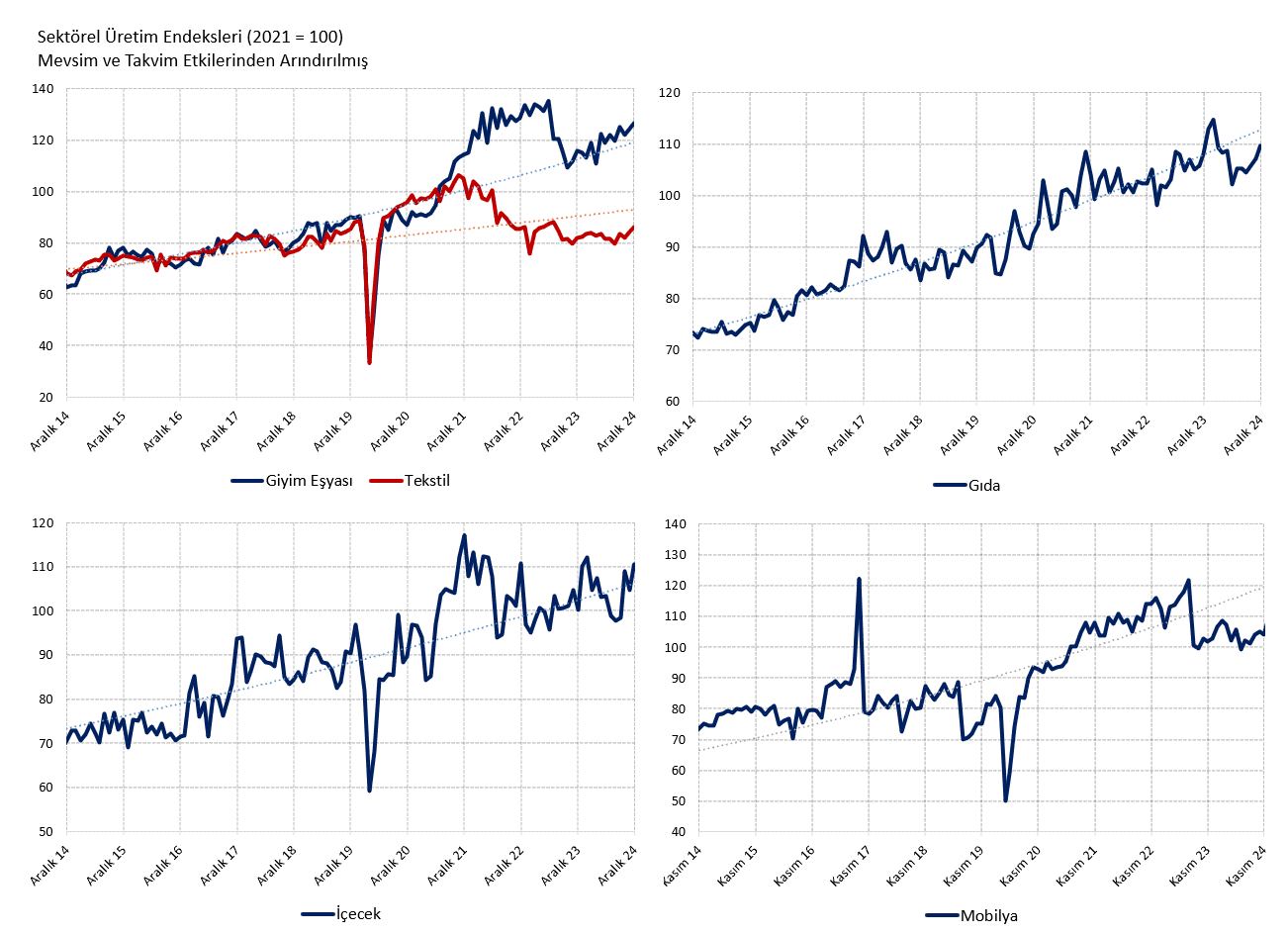

İçecek, giyim eşyası, beyaz eşya ağırlıklı “elektrikli teçhizat” ve gemi ağırlıklı “diğer ulaşım araçları” üretim hacmi büyümesiyle nispeten pozitif ayrışan diğer sektörler olarak sıralanabilir. Dördünde de son veride aylık büyüme ve uzun vadeli büyüme eğilimini yakalayan (ya da üzerine yükselen) rakamlar görüyoruz. 2023 yılında sert daralma kaydeden giyim eşyası üretiminde istikrarlı bir toparlanma görüyoruz. Sektörün üretim hacmi henüz 2023 Haziran ayı rekorunun altında olsa da tekstile kıyasla oldukça sağlıklı bir görünüm söz konusu.

Negatif ayrışan sektörlerin başında eczacılık geliyor. Sektör Aralık ayında %8, son 1 yılda %19 daralma kaydediyor ve uzun vadeli eğilim ile makas iyice açıldı. Ağırlıkla binek otomobil üretimini içeren motorlu kara taşıtları, tekstil ve mobilya sektörleri de negatif ayrışanlar kümesine dahil edilebilir. Motorlu kara taşıtları 2024 genelinde, mobilya 2023 yazında, tekstil 2021-2023 dönemi boyunca anlamlı daralma kaydetmiş ancak hiçbiri son dönemde kafasını kaldıramamış.

Ocak Ayı Beklentileri

Ocak ayının sanayi öncü göstergelerinin çoğu daralma sinyali veriyor. İSO İmalat PMI Aralık ayındaki 49,1 düzeyinden 48,0 seviyesine geriliyor. İmalat sanayi kapasite kullanım oranı aydan aya 0,8 yüzde puanlık sert bir düşüş kaydediyor. İktisadi Yönelim Anketi’nde “son 3 ayda üretim hacmim azaldı” diyenlerin payı artarken “arttı” diyenlerin payı azalıyor.

Buna karşın MÜSİAD Sanayi SAMEKS 2,1 puan artışla 52,9’a yükselerek güçlü genişleme sinyali veriyor. Reel kesim güven endeksi manşet veride nispeten zayıf olsa da üretim beklentisi ile ilişkili alt kalem güçleniyor. SAMEKS verisini yüksek oynaklık sebebiyle iskontoyla okuyup göstergelerin daralma ya da belirgin yavaşlamaya işaret eden çoğunluğuna odaklanıyoruz.

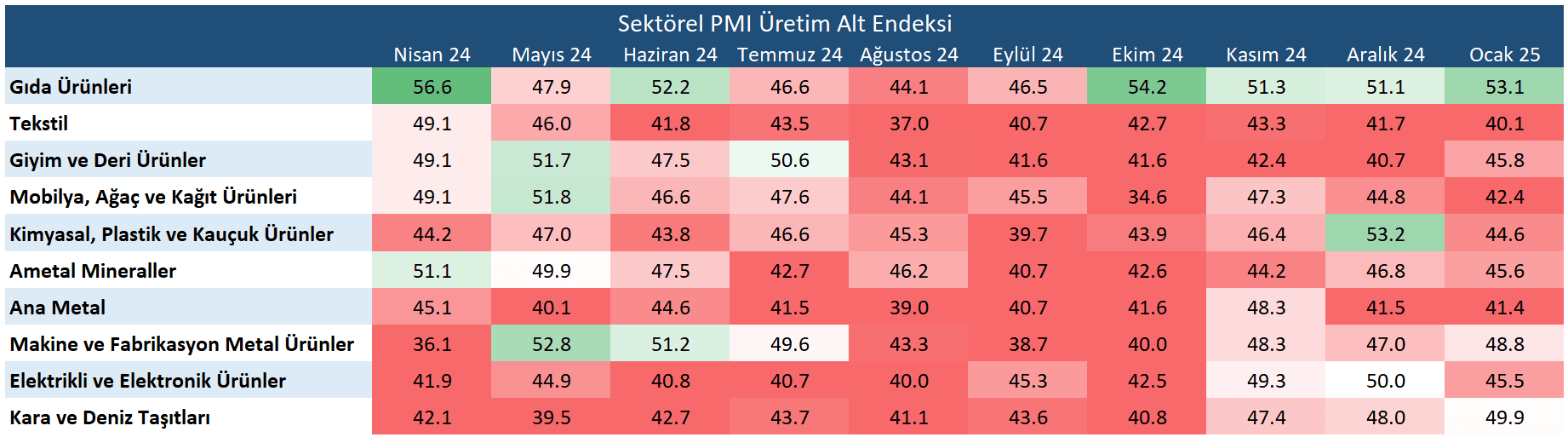

PMI sektörel üretim alt endeksinde 10 sektör grubundan sadece gıda sektörünün istikrarlı olarak genişleme bölgesinde olduğunu görüyoruz. Kara-deniz taşıtları (otomotiv ve gemi) ve makine-fabrikasyon metal teorik genişleme bölgesinde olmasalar da endeks değerleri Aralık ayına göre iyileşiyor. Tekstil, ana metal ve mobilya-ağaç gibi halihazırda negatif ayrışan sektörlerde daralma sinyali sertleşiyor. Ancak petrokimya ağırlıklı kimya-plastik-kauçuk ve beyaz eşya ağırlıklı elektrikli-elektronik ürünler grupları önceki aya göre en net daralmayı kaydediyor.

Aralık ayı sanayi üretim verisi sonrası %2,9 düzeyindeki 2024 reel GSYİH büyümesi tahminimizde yukarı yönlü risk arttı. Önümüzdeki günlerde perakende satış verilerini gördükten sonra nihai tahminimizi muhtemelen %3,0’ün hafif üzerinde belirleyeceğiz. 2025 için %3,0 reel büyüme tahminimiz üzerinde Türk lirasında reel değerlenme ve zorlu küresel ticaret ortamı kaynaklı aşağı yönlü, ekonomi yönetiminin yumuşak iniş tercihi kaynaklı yukarı yönlü riskler söz konusu.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist