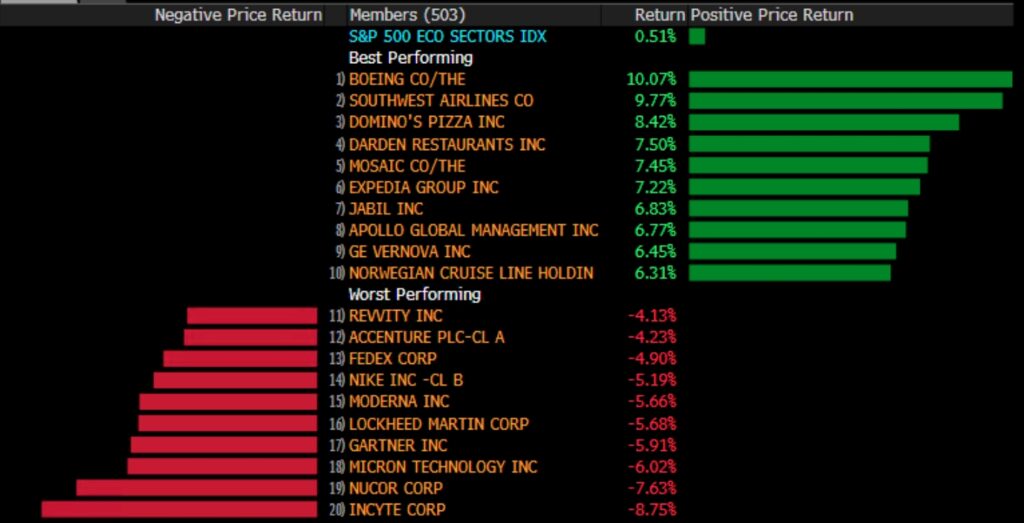

Hisse senedi piyasalarındaki tedirginlik gibi, FED de geçtiğimiz hafta düzenlediği toplantıda Başkan Trump’ın gümrük tarifelerinin ekonomik görünüme yönelik belirsizliği arttırdığını kabul etti. Faiz oranlarını sabit tutan FED, ekonomik tahminlerini güncelleyerek enflasyonun daha yüksek, ekonomik büyümenin ise daha yavaş gerçekleşmesini beklediğini açıkladı. Gümrük vergilerinin ekonomi üzerindeki etkisinin geçici olmasının ana senaryoları olduğunu belirten Powell, üyelerin beklentilerini yansıttıkları noktalı tabloda 2025 yılı için öne çıkan iki faiz indirimi müdahalesi öncesinde, belirsizliklerin yansımalarını görebilmek adına bekleme lüksleri olduğunu yineledi. FOMC toplantısı sonrası oluşan iyimseliğe rağmen, benchmark endeksler yatay seviyelerde kapattı. Bilanço takviminde yer alan ve ekonomik aktivitenin reel sektördeki yansıması olarak kabul edilen FedEx, olumlu bir tablo çizmek yerine, ekonomik belirsizliklerin etkisiyle 2025 yılı hisse başı karlılık beklentisini analistlerin $18.95’lık tahminlerinin altında $18-18.60 aralığına düşürdü. FedEx ayrıca, enflasyondaki yukarı yönlü hareketliliğin maliyetleri artırdığını ve Trump’ın gümrük vergi politikasının kargo talebini olumsuz etkilediğini belirtti. Önümüzdeki 18 aylık dönemde FedEx Freight operasyonunun spin-off sürecinin devam ettiği FedEx haftayı -4,9% düşüşle sonlandırdı. Yatırımcı portföylerinde önemli bir ağırlığa sahip yapay zeka temasının ana şirketi konumundaki Nvidia’da ise, en son 2022 yılında görülen ve “Death Cross” olarak adlandırılan 50 günlük ortalamanın 200 günlük ortalamayı aşağı kırdığı teknik formasyon Cuma günü itibariyla gerçekleşti.

Trump’ın, Amerika’nın Kurtuluş Günü olarak nitelendirdiği 2 Nisan öncesinde gümrük tarifelerinde esneklik gösterebileceğine dair açıklamalarıyla endeks vadeli kontratlarında +0,5-0,6% seviyelerinde pozitif hareketlilik etkili oluyor. Hafta boyunca, 2 Nisan’daki karşılıklı vergiler konusunda yapılacak açıklamalar piyasaların öncelikli gündemini oluşturacaktır. Son dönemde risklerin yukarı ivmelendiği resesyon endişeleriyle birlikte, ekonomik veri ve bilançolar ise ikincil öneme sahip olacak. Makro tarafta, Çarşamba günü Şubat ayı öncü Dayanıklı Mal Siparişleri verisi açıklanacak (Beklenti -1.0%, ulaşım dışı +0.2%). Cuma günü ise FED’in favori enflasyon göstergesi olan PCE verisi (Şubat ayı) yayımlanacak (Çekirdek beklenti aylık +0.3%, yıllık +2.7%). Ayrıca, perakende sektöründe tüketici harcamalarındaki uyarıların ardından, aynı gün kişisel harcama verisi de (Beklenti +0.5%) paylaşılacak. Şirket bilançolarında ise, resesyon dönemlerinin perakende sektöründeki niş şirketlerinden olan Dollar Tree son çeyrek rakamlarını açıklayacak. Sektördeki rakibi Dollar General, ay ortasında yayımladığı son çeyrek rakamlarında, enflasyondan olumsuz etkilenmeye devam eden düşük gelir grubundaki müşterilerin temel ihtiyaçlarına yönelik kar marjı düşük daha ucuz ürünlere yönelmelerine rağmen, tüketicilerin temel ürün kalemlerinde harcamalarının artması ve şirketin maliyet kontrolleri sayesinde son çeyrekte beklentilerin üzerinde bir performans göstermişti. Bugün ayrıca, 29 Ocak’ta çoğunluk hissesi Kazakistan merkezli Kaspi.KZ’ye geçen Hepsiburada’nın son çeyrek bilançosu da açıklanacak.

Haftanın öne çıkabilecek bilanço açıklamaları;

Pazartesi – D-Market (HEPS), KB Home (KBH)

Salı – Gamestop (GME)

Çarşamba – Dollar Tree (DLTR), Chewy (CHWY), Jefferies (JEF)

Teknik olarak bakıldığında 10%’lük teknik düzeltmesini gerçekleştiren S&P 500 endeksi 1 yıllık 61.8-50% FIBO bantları arasında haftalık kapanışı gerçekleştirdi. Momentumun FED toplantısı ardından toparlandığı endekste 5690 FIBO direncinin üzerindeki kapanışlarda kısa vadeli ilk hedef 5750’deki 20 günlük ortalama olacaktır. Alt tarafta ise endekste teknik düzeltmenin gerçekleştiği 5550 FIBO seviyesi destek olarak takip edilecektir. Büyüme temalı hisseleri barındıran Nasdaq’ta daha derinleşen teknik düzeltme ardından S&P 500 endeksinde olduğu gibi tepki hareketi etkili oluyor. Haftayı 17700’deki 1 yıllık 50% FIBO seviyesinin üzerinde kapatan Nasdaq endeksinde 18100 Bollinger Orta bandının üzerindeki kapanışlarda kısa vadeli ilk hedef 18300-18400 aralığındaki 200 günlük hareketli ortalama olacaktır. Nasdaq endeksinde de alt tarafta Şubat ayı ortasında başlayan düzeltme hareketinin sonlandığı 17125 seviyesi destek konumunda olacaktır.

Cüneyt Akdemir