Genel Değerlendirme

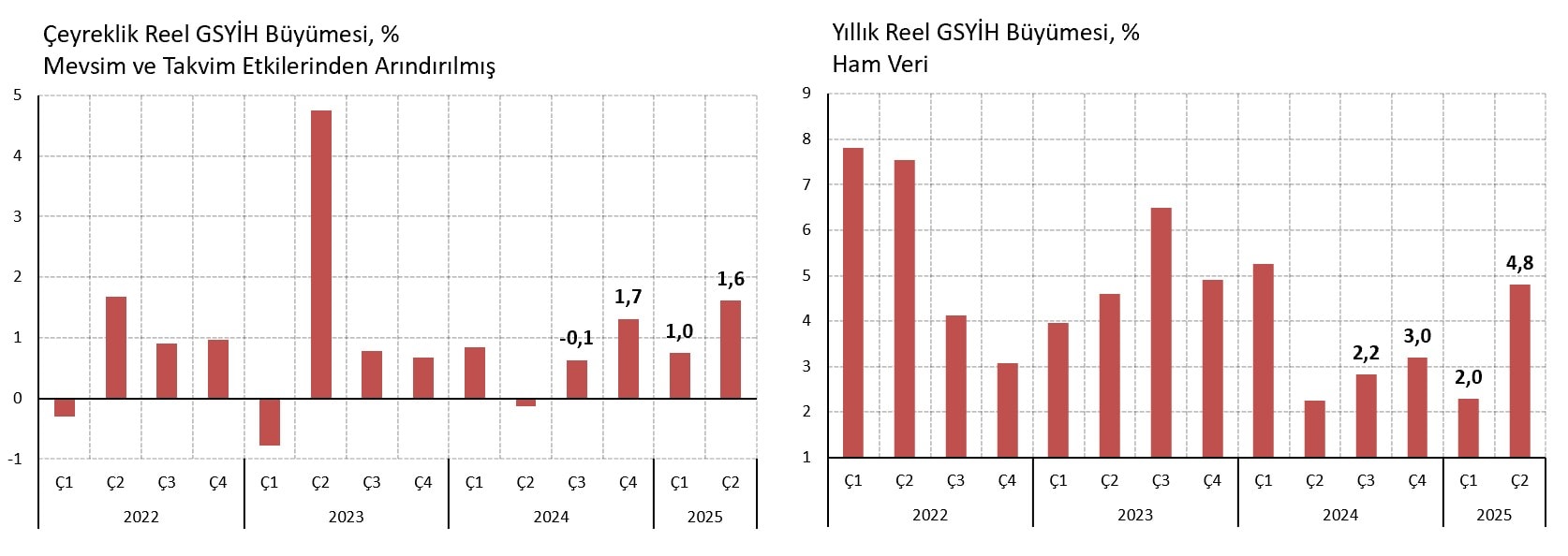

Türkiye ekonomisinin büyümesi 2025 yılı ikinci çeyreğinde hızlanıyor. Gayri safi yurtiçi hasıla (GSYİH) yıllık %4,8 reel büyümeyle piyasanın %3,8 ve İş Yatırım’ın %4,0 tahminlerine göre çok daha güçlü bir performans sergiledi. Takvim etkisine göre düzeltilmiş GSYİH serisine baktığımızda yıllık büyüme %4,6 ile benzer güçte bir seyir izliyor. 2023 son çeyreğinden bu yana en güçlü yıllık rakamları görüyoruz.

Mevsim ve takvim etkilerinden arındırılmış GSYİH serisi de %1,6 çeyreklik büyüme kaydederek güçleniyor. Çeyreklik tarafta piyasa tahmini %0,8, İş Yatırım tahmini %0,4 ile çok daha sınırlı bir büyüme beklentisine işaret ediyordu. İç ve dış şoklara, ilave parasal sıkılaşmaya rağmen büyümenin bu düzeyde kuvvetli olması şaşırtıcı. Üstelik harcama yöntemiyle hesaplanan GSYİH alt detaylarında gerek hanehalkı tüketimi gerek net ihracat tarafında manşet büyüme ile çelişen rakamlar görüyoruz. Büyümenin stok değişimleri ve istatistiki hataları içeren artık kalem kaynaklı olması yorumlamayı zorlaştırıyor.

Alt Detaylar

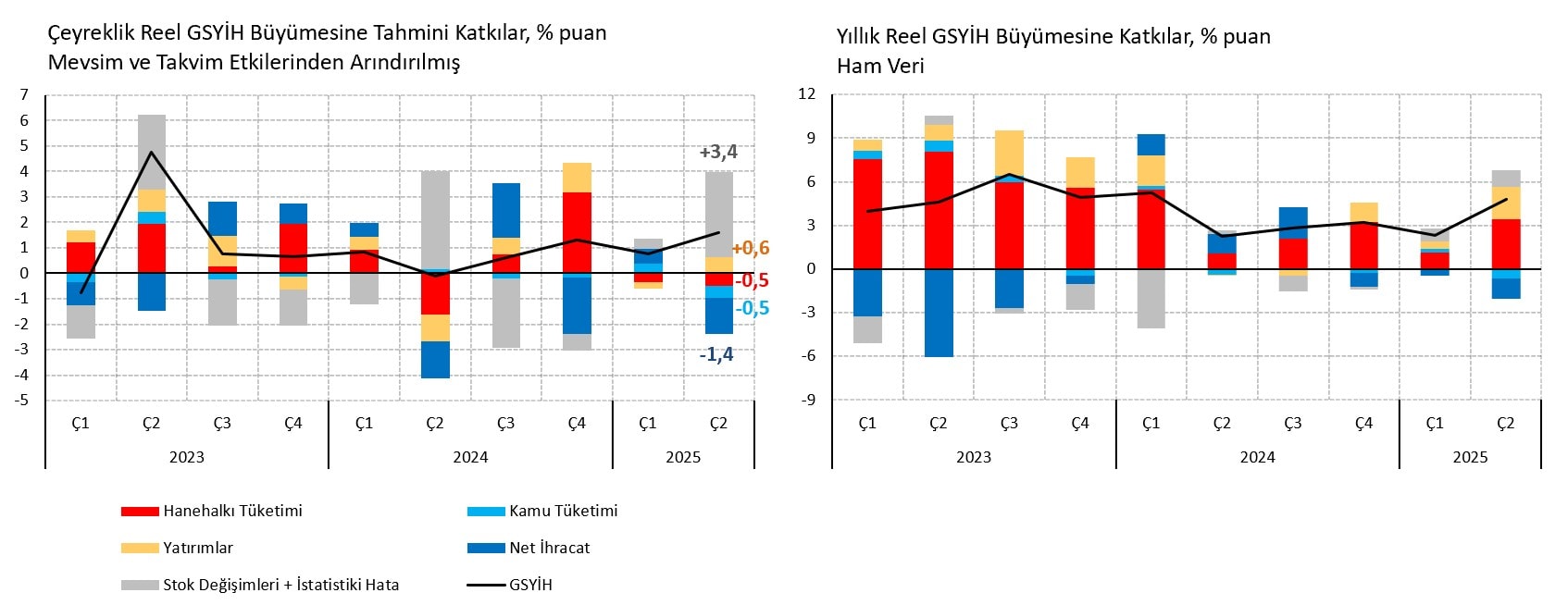

Mevsimsel düzeltilmiş verilerde hanehalkı tüketimi çeyrekten çeyreğe %0,7 daralarak manşet çeyreklik büyümeyi tahminen 0,5 yüzde puan aşağı çekiyor. Benzer şekilde kamu tüketimi %4,4 çeyreklik küçülme ile büyümeyi 0,5 yüzde puan aşağı çekiyor. Dolayısıyla hanehalkı ve kamu tüketimi toplamda büyümeyi 1 puan aşağı çekiyor. İç ve dış şokların ekonomiyi vurduğu, para politikasının sıkılaştığı, sanayi sektörüne ilişkin önce göstergelerin zayıfladığı bir ortamda özel tüketimin zayıflaması şaşırtıcı değil.

Net ihracat tarafı da çeyreklik büyümeyi tahminen 1,4 yüzde puan aşağı çekiyor. Bu etkinin 0,7 puanı mal ve hizmet ihracatında %3,1 çeyreklik daralmadan, geri kalan 0,7 puanı mal ve hizmet ithalatındaki %3,4 artıştan kaynaklanıyor. İkinci çeyrek GSYİH verisinde “dışa dönük dengelenme” temasının zora girdiğini görüyoruz.

Yatırımlarda ise %2,4 çeyreklik büyüme manşet rakamı 0,6 yüzde puan yukarı çekiyor. 2018-2019 faiz artış döneminin aksine yükselen kredi maliyeti ve miktar kısıtlamalarının yatırımları fazla baskılamadığını, deprem bölgesi yeniden inşası ve kentsel dönüşüm faaliyetlerinin baskın olduğunu görüyoruz.

İç tüketim ve net ihracatın büyümeyi toplamda 2,4 puana yakın aşağı çektiği bir ortamda ekonominin büyümesi stoklardaki artıştan geliyor. İstatistiki hatalar ve stok büyümesini içeren artık kalemden çeyreklik büyümeye 3,4 yüze puan katkı hesaplıyoruz. Bu rakamın ne kadarının gerçek stok artışı ne kadarının istatistiki hata olduğunu bilemiyoruz. Ancak artık kalemin bu kadar büyük ve belirleyici olması kafamızı karıştırıyor. Yüksek manşet büyümeden çıktı açığının enflasyon hedefinden uzaklaştığı, hanehalkı tüketimindeki daralmadan dezenflasyon süreciyle uyumlu bir seyir olduğu yorumları aynı anda yapılabilir. Üstelik, ikinci çeyrek GSYİH verisinin tam aksine, iktisadi yönelim anketi verileri stokların zayıfladığını, perakende satış hacim verisi ise iç talebin görece güçlü olduğunu söylüyor.

Diğer yandan, söz konusu GSYİH serisi mevsimsellikten arınmış olsa bile, son yıllarda istikrarlı olarak yılın ikinci çeyreğinde çeyreklik büyümeye stok kaleminden ciddi pozitif katkı geldiğini görüyoruz.

Üretim yöntemiyle hesaplanan mevsimsel düzeltilmiş GSYİH serisi alt detayları harcamalara göre daha istikrarlı bir tablo çiziyor. İmalat sanayi %2,5, inşaat %2,5, temel hizmetler grubu (ticaret, ulaştırma, konaklama ve yeme-içme) %3,3 çeyreklik büyüme ile güçlü bir büyüme sergiliyor. Çeyrekten çeyreğe %0,3 daralan tarım negatif ayrışmaya devam ediyor. Zirai don olaylarının etkisi ile olduğunu düşünüyoruz.

Gelecek Öngörüler

Öncü göstergeler 2025 üçüncü çeyreğine yönelik çelişkili sinyaller üretiyor. Ağustos ayı PMI rakamı önceki aya göre iyileşse de 47,3 ile 50 eşiğinin altında. Reel kesim güven endeksi gelecekteki üç ayda yavaşlamaya işaret ederken, imalat sanayi kapasite kullanım oranı tarihsel ortalamasının altında gerilemeye devam ediyor. SAMEKS endeksi stoklardaki artışın da etkisiyle 50,6 ile ılımlı genişleme bölgesine geçiyor. Temmuz ayında ihracat rekor kırıyor.

Trump ticaret şoku, sıkı para politikası, Çin’in artan rekabet baskısına rağmen ikinci çeyrek büyümesinin güçlü gelmesi nedeniyle öncü göstergeleri iskontolu okuyoruz. İlk yarı sonunda asgari ücrete zam yapılmaması nedeniyle tüketim zayıf seyretmeye devam edebilir. Buna karşın Avrupa ekonomisinde dipten dönüş ve Ağustos ayında turizmde iyileşme ile net ihracatın katkısı artabilir. Şimdilik üçüncü çeyrekte %0’a yakın ama üzerinde bir reel çeyreklik büyüme tahmin ediyoruz.

2025 GSYİH Büyüme Tahminimiz

Güçlü ikinci çeyrek GSYİH verisi, öngördüğümüzden daha dirençli ekonomi ve Avrupa ekonomisinde dipten dönüş nedeniyle 2025 yılı büyüme tahminimizi %2,5’ten %3,3’e yükseltiyoruz. Büyümenin hızlanması dezenflasyon programının başarıya ulaşmasını zorlaştırırken uygulanan programa siyasi desteğin ömrünü uzatıyor.