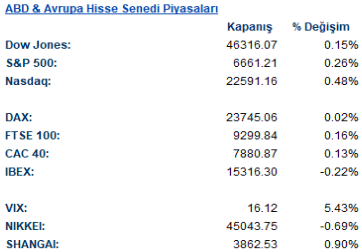

ABD & Avrupa Hisse Senedi Piyasaları

Haftanın ilk işlem gününde, ABD’de hükümetin kapanma olasılığının kritik istihdam verilerinin açıklanmasını geciktirebileceği endişeleriyle hisse senedi piyasaları sınırlı kazanımlar elde etti. Bu belirsizlik ortamı, yatırımcıları güvenli liman varlıklara yönlendirirken, ABD Hazine tahvili getirileri genelinde düşüşler yaşandı ve altın rekor seviyeye ulaştı. VIX endeksi ise %5.49 oranında artış göstererek 16.13 seviyesine yükseldi ve piyasadaki endişelerin arttığına işaret etti. Fed yetkililerinden gelen açıklamalar da yakından takip edildi. St. Louis Fed Başkanı Alberto Musalem, enflasyonun hala hedefin üzerinde olması nedeniyle faiz indirimlerinde temkinli olunması gerektiğini belirtirken, New York Fed Başkanı John Williams enflasyon risklerinin azaldığını ifade etti.

ABD endeksleri günü pozitif bir seyirle tamamladı. S&P 500 endeksi %0.26 oranında, Nasdaq %0.48 oranında ve Dow Jones %0.15 oranında değer kazandı. Dow Jones endeksinde iletişim servisleri %0.60 ve sağlık %0.46’lık artışlarla en iyi performansı sergileyen sektörler olurken, enerji %2.53 ve takdirsel tüketim %0.29’luk düşüşlerle en zayıf performansı gösterdi. S&P 500 endeksinde ise takdirsel tüketim %0.55 ve bilgi teknolojileri %0.49 oranında primlenerek en çok değerlenen sektörler olurken, enerji %1.91 ve iletişim servisleri %0.46’lık kayıplarla en çok düşen sektörler oldular.

ABD endeksleri günü pozitif bir seyirle tamamladı. S&P 500 endeksi %0.26 oranında, Nasdaq %0.48 oranında ve Dow Jones %0.15 oranında değer kazandı. Dow Jones endeksinde iletişim servisleri %0.60 ve sağlık %0.46’lık artışlarla en iyi performansı sergileyen sektörler olurken, enerji %2.53 ve takdirsel tüketim %0.29’luk düşüşlerle en zayıf performansı gösterdi. S&P 500 endeksinde ise takdirsel tüketim %0.55 ve bilgi teknolojileri %0.49 oranında primlenerek en çok değerlenen sektörler olurken, enerji %1.91 ve iletişim servisleri %0.46’lık kayıplarla en çok düşen sektörler oldular.

Kurumsal gelişmelerde, Electronic Arts Inc.’in, aralarında Başkan Donald Trump’ın damadı Jared Kushner tarafından yönetilen bir firma ve Suudi Arabistan’ın varlık fonunun da bulunduğu bir yatırımcı grubuna, rekor bir kaldıraçlı satın alma işlemiyle satılmayı kabul ettiği haberi öne çıktı.

Avrupa borsaları günü genel olarak pozitif bir seyirle tamamladı. FTSE 100 %0.16, CAC 40 %0.13 ve DAX %0.02 oranında artış gösterdi. FTSE 100 endeksinde hammadde %1.93 ve bilgi teknolojileri %1.23 oranında değerlenerek en iyi performansı sergilerken, enerji %1.70 ve temel tüketim %0.29’luk düşüşlerle endeksi baskıladı. DAX endeksinde ise gayrimenkul %1.35 ve sağlık %0.86 oranında primlenerek en çok yükselen sektörler olurken, hammadde %0.92 ve finans %0.40’lık kayıplarla en çok düşen sektörler oldular.

Yatırımcılar, Fed’in faiz indirim patikasına dair ipuçları verecek olan Salı günü açıklanacak JOLTs iş ilanları ve Cuma günkü tarım dışı istihdam verisini yakından takip edecekler.

Emtia & FX Vadeli Kontratları (Futures)

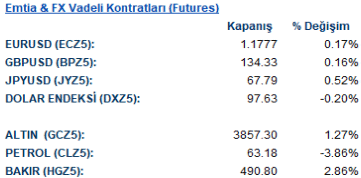

ABD’de hükümetin kapanma endişeleri ve düşen tahvil getirileriyle birlikte Dolar Endeksi (DXZ5) %0.20 oranında azalış göstererek 97.63 seviyesine geriledi. Bu zayıflama, diğer para birimlerini destekledi; EURUSD (ECZ5) paritesi %0.18 artışla 1.1778 seviyesinden, GBPUSD (BPZ5) ise %0.17 artışla 134.34 seviyesinden işlem gördü. Güvenli liman talebinin artmasıyla Altın (GCZ5) vadeli kontratları %1.29 değer kazanarak 3858 dolara yükseldi. Enerji piyasasında ise sert satışlar görüldü; WTI ham petrol (CLZ5) %3.86 değer kaybederek varil başına 63.18 dolara geriledi. Bakır (HGZ5) ise %2.94’lük güçlü bir artışla 491.2 seviyesinden günü kapattı.

Emtia piyasasında, ons altın %1.29’luk yükselişle 3858 dolara ulaşırken, ons gümüş %0.88 artışla 47.07 dolardan işlem gördü. Brent petrol ise %3.55 oranında değer kaybederek varil başına 67.64 dolara geriledi. Sanayi metallerinde LME bakır %2.28 artışla 10,414 dolara, LME alüminyum %0.88 artışla 2,679 dolara ve LME çinko %1.80 artışla 2,940.5 dolara yükseldi.

Emtia piyasasında, ons altın %1.29’luk yükselişle 3858 dolara ulaşırken, ons gümüş %0.88 artışla 47.07 dolardan işlem gördü. Brent petrol ise %3.55 oranında değer kaybederek varil başına 67.64 dolara geriledi. Sanayi metallerinde LME bakır %2.28 artışla 10,414 dolara, LME alüminyum %0.88 artışla 2,679 dolara ve LME çinko %1.80 artışla 2,940.5 dolara yükseldi.

Eurotahvil Piyasaları

ABD’de hükümetin kapanma ihtimalinin ekonomiyi yavaşlatabileceği beklentisi, yatırımcıları güvenli liman olarak görülen devlet tahvillerine yöneltti. Bu talep artışı, tahvil fiyatlarını yükseltirken getirilerde düşüşe neden oldu. ABD 10 yıllık Hazine tahvilinin getirisi 3.5 baz puan gerileyerek %4.14’e düştü. Benzer şekilde, Avrupa tahvil piyasalarında da alıcılı bir seyir izlendi; Almanya’nın 10 yıllık tahvil getirisi 4 baz puan düşerek %2.71’e, İngiltere’nin 10 yıllık tahvil getirisi ise 5 baz puan düşerek %4.70’e geriledi. Türkiye’nin 5 yıllık CDS primi ise küresel risk iştahındaki kısmi toparlanmaya paralel olarak 3 baz puan düşerek 257 seviyesine indi ve ülke risk algısında bir iyileşmeye işaret etti.