ABD & Avrupa Hisse Senedi Piyasaları

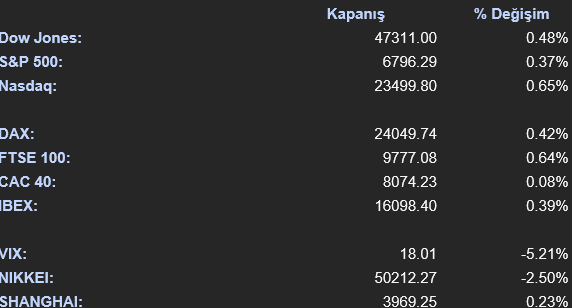

ABD borsaları, son günlerde yaşanan düşüşlerin ardından güçlü bir toparlanma sergiledi. S&P 500 endeksi dip alımları ile yükselirken yatırımcılar, özellikle yapay zekâ temalı hisselerdeki geri çekilmeleri alım fırsatı olarak gördü. Çip üreticileri öncülüğünde gelen yükseliş, son dönemdeki satışların ardından piyasalara yeniden iyimserlik getirdi. Hizmet sektörü verilerinin sekiz ayın en yüksek büyümesini göstermesiyle tahvil faizleri yükseldi; 10 yıllık ABD tahvil faizi %4,15’e çıktı. Dolar endeksi ise dalgalı seyretti.

Uzmanlara göre yüksek değerlemelere rağmen, güçlü kâr artışı ve Fed’in faiz indirim beklentileri yıl sonuna kadar alım iştahını koruyabilir. Barclays stratejistleri, yapay zekâ momentumu, pozitif sezon etkisi ve şirketlerin geri alım programlarının hisseleri desteklediğini belirtti. UBS de yüksek değerlemelerin tek başına düzeltme sinyali oluşturmadığını, asıl riskin kâr büyümesinin yavaşlamasından kaynaklanabileceğini vurguladı. Şirket haberlerinde hareketli bir gün yaşandı. Google ve Epic Games, beş yıldır süren tekel davasında uzlaşmaya vardı. AMD, dördüncü çeyrek gelir beklentisini ortalamanın üzerine taşıdı. Super Micro Computer ve Pinterest, beklentilerin altında kalan projeksiyonlar açıkladı. McDonald’s ABD satışlarında beklenenden hızlı büyüme kaydederken, Bunge ve Rivian da güçlü sonuçlar bildirdi. Novo Nordisk ilaç satışlarındaki yavaşlama nedeniyle bu yıl dördüncü kez tahminlerini düşürdü. Vestas yeni hisse geri alım programı duyurdu, BMW ise Çin pazarında yeni modeline beklenenden fazla talep gördü. Bank of America, önümüzdeki yıllarda hisse başına kârını yıllık en az %12 artırmayı hedeflediğini açıkladı. Ayrıca Starbucks çalışanları gelecek hafta greve hazırlanıyor.

S&P 500 %0,37 primlenirken Dow Jones %0,48 ve teknoloji hisselerinin ağırlıkta olduğu Nasdaq ise %0,65 primlendi. S&P 500 endeksinde öne çıkan sektörler %1,63 ile iletişim servisleri ve %1,12 ile takdirsel tüketim olurken değer kaybeden sektörler -%0,25 ile temel tüketim, -%0,08 ile bilgi teknolojileri ve -%0,06 ile emlak oldu. Avrupa endekslerinde de pozitif bir seans geride kaldı. Euro Stoxx 50 endeksi %0,16, FTSE 100 %0,64, CAC 40 %0,04 ve DAX ise %0,42 primlendi.

Yatırımcılar yarın ABD tarafında toptan satış verileri, haftalık işsizlik başvurusu verileri ve tarım dışı üretkenlik verilerini karşılayacak; Avrupa tarafında ise Almanya sanayi üretimi ile Euro Bölgesi perakende satış verilerini takip edecek.

Emtia & FX Vadeli Kontratları (Futures)

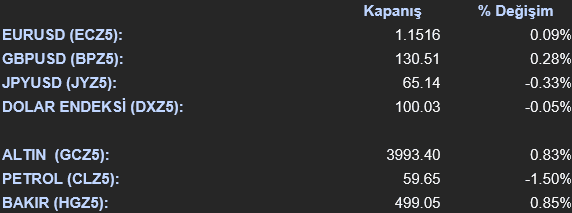

Dolar endeksi (DXZ5) %0,05 değer kaybı ile 100.03 seviyesine geriledi. EUR/USD paritesi (ECZ5) %0,09 değer kazanarak 1.1516 seviyesine yükselirken GBP/USD paritesi (BPZ5) ise %0,28 primlenerek 130.51 seviyesinden ve JPY/USD paritesi (JYZ5) %0,33 gerileyerek 65.14 seviyesinden işlem gördü. Değerli metallerde ise altın (GCZ5) %0,83 primlenerek $3.993,40 seviyesinden alıcı bulurken gümüş (SIZ5) ise %1,28 primlenerek $47.89 seviyesinden işlem gördü. Petrol piyasaları ise sert geriledi. WTI aktif vade %1,52 gerileyerek $59,64 seviyesinden işlem görürken %1,38 geriledi ve $63,55 seviyesinden işlem gördü. Londra Metal Borsasında ise bakır %0,32 primlenirken alüminyum %0,31 ve çinko %1,47 geriledi.

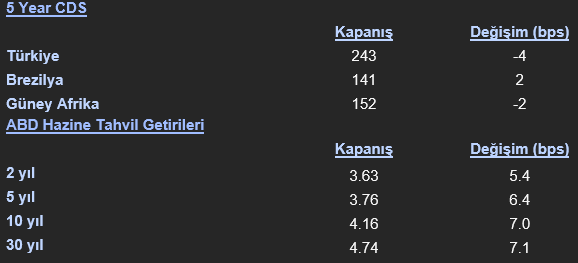

Eurotahvil Piyasaları

Hizmet sektörü verilerinin sekiz ayın en yüksek büyümesini göstermesinin ardından tahvil piyasalarında satıcılı bir seans geride kaldı ve getiriler yükseldi. ABD 2 yıllık tahvil getirisi 5,4 artarak %3,629’a, 5 yıllık tahvil getirisi 5,9 puan artarak %3,644’e ve 10 yıllık getiri ise 7,2 puan artarak %4,157’e yükseldi. Avrupa tahvillerinde de satıcılı bir seans geride kaldı. İngiltere 10 yıllık tahvil getirisi 3,8 puan, Almanya 10 yıllık tahvil getirisi 1,9 puan ve İtalya 10 yıllık tahvil getirisi 1,9 puan arttı. Türkiye ve gelişmekte olan ülke tahvil getirilerinde de artışlar gözlemlendi. Türkiye 5 yıllık CDS risk primi ise 4,37 puan gerileyerek 242,909 seviyesinde seansı tamamladı.