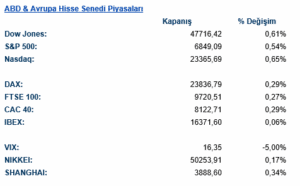

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senetleri, Şikago Ticaret Borsası’nda (CME) yaşanan teknik arızaya rağmen yükselişle kapandı. Aksaklık seans öncesi işlemleri aksattı. Ancak seans başladıktan sonra fiyatlamalar hızla normale döndü. Tatil sonrası erken kapanış nedeniyle işlem hacmi düşüktü. Gün içi işlem hacimleri son 30 gün ortalamasının yaklaşık dörtte bir altında kaldı. S&P 500 günü %0,54 artışla tamamlayarak yeniden tarihî zirvelerin hemen altına tırmanırken Dow Jones endeksi %0,61 yükseldi. CME’deki veri merkezi kaynaklı aksamanın yarattığı belirsizliğe rağmen fiyatlamaların hızlıca normalize olması, risk iştahının tatil haftasında dahi diri kaldığını gösterdi. Nasdaq comp. %0,65 yükseldi. Teknoloji hisselerindeki yükselişin lokomotifi yine mega-cap ve çip hisseleri oldu. Kasım ayı içinde teknoloji değerlemelerine yönelik endişelerle kısa süre önce %4,7’ye varan geri çekilme yaşamış olan endeksler, bu yükselişle kayıpların önemli kısmını telafi etti. Intel, endekste en güçlü kazançlar arasında yer alırken yarı iletken tarafındaki genel toparlanma, yapay zekâ altyapı harcamalarının önümüzdeki dönemde de gelir görünümünü destekleyeceği beklentisini piyasaya yeniden taşıdı. Tüketim tarafında ise tatil alışverişinin etkisi görüldü: Amazon hisseleri %1,8 yükselirken, Walmart rekor tazeledi. Bu hareket, Black Friday haftasında talebin güçlü seyrettiği algısını besleyerek perakende hisselerinde göreli iyimserliği artırdı.

Kesintinin nedeni, tesis işletmecisi CyrusOne’a göre Chicago bölgesindeki bir veri merkezinde soğutma sistemindeki arıza oldu. Piyasa profesyonelleri arbitraj fırsatları doğabileceğini kabul ederken, çoğunluğun riskten kaçınmak adına işlemleri sınırladığı vurgulandı. Arıza öncesinde para piyasaları aralık ayında FED’den faiz indirimi ihtimalini yaklaşık %80 olarak fiyatlıyordu. Buna karşın kapanışa doğru gelen alımlar, fonların yıl sonu penceresinde hisse senedi tarafında pozisyon taşımaya hâlâ istekli olduğunu gösterdi.

Piyasa katılımcıları, son dönemde sınırlı gelen makro verilerin “yumuşak iniş” anlatısını henüz bozmadığını, bilançoların ve tüketici harcamalarının ise hisse senedi performansı için ana çıpalar olmaya devam ettiğini düşünüyor. Bununla birlikte, veri akışındaki boşluğun belirsizliği artırdığı ve olası olumsuz sürprizlerin aralık ayında dalgalanmayı yeniden hızlandırabileceği görüşü de masada. Önümüzdeki hafta Challenger işten çıkarmaları, ADP özel sektör istihdamı ve Fed’in tercih ettiği enflasyon göstergesi yakından izlenecek.

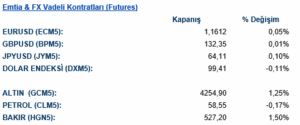

Emtia & FX Vadeli Kontratları (Futures)

Döviz piyasalarında gün genelinde sakin bir seyir hakimdi. EBS platformunda (EBS) yaşanan teknik kesinti kısa süreli bir aksama yaratsa da sistemin sabah saatlerinde yeniden devreye girmesiyle fiyatlamalar hızla normale döndü. Düşük hacimli tatil seansına rağmen majör paritelerde belirgin bir yön hareketi oluşmadı. Dolar endeksi %0,10 gerileme ile 99.433 seviyesinde işlem gördü. Euro 1,1602 seviyesinde yatay seyrederken, sterlin 1,3235’te tutundu. Yen cephesinde de kayda değer bir hareket görülmedi; dolar/yen kuru 156,23 civarında denge arayışını sürdürdü. Tatil sonrası düşük hacimli işlem ortamında yatırımcıların kur tarafında agresif pozisyon almaktan kaçındığı, fiyatlamaların daha çok teknik akışa bağlı kaldığı izlendi.

Emtia tarafında ise görünüm daha hareketliydi. Petrol fiyatları yükseliş gösterdi. WTI ham petrol fiyatı %1,4 artarak varil başına 59,47 dolara çıktı. Yine de genel trend aşağı yönlü kalmaya devam ediyor. Piyasanın odağında hafta sonu yapılacak olan OPEC+ toplantısı var. Üretim kesintilerinin sürüp sürmeyeceği temel risk başlığı. Buna ek olarak Ukrayna’da olası bir ateşkes ihtimali, zaten arz fazlası konuşulan piyasada petrol için baskı unsuru olmaya devam ediyor. Altın fiyatları ise güçlü bir toparlanma sergiledi. CME tarafındaki teknik sorunların vadeli işlemler piyasasında yarattığı geçici belirsizliğin ardından güvenli liman talebi yeniden devreye girdi. Spot altın %1,35 yükselerek ons başına 4.218 dolara çıktı. Ons gümüş sert yükselişle rekor tazeledi. %5,71 yükselen ons gümüş günü 56,37 dolarda kapadı.

Eurotahvil Piyasaları

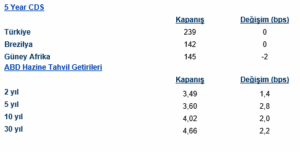

ABD tahvilleri seansı dip seviyelere yakın kapattı; getiri eğrisinde 1,5–3 baz puanlık yükseliş görülürken satışlar özellikle orta vadede yoğunlaştı. Şikago Ticaret Borsası’ndaki saatler süren veri merkezi arızası işlemleri gecikmesine sebep oldu. Bununla birlikte yaşanan aksaklıklara rağmen gün içi fiyatlamalar sınırlı kaldı. New York’ta erken kapanış sonrası ABD 10 yıllık getiri %4,013 civarında, 2 yıllık getirileri ise %3.489 seviyesinde işlem gördü. SOFR vadeli işlemleri hacimleri ortalamanın belirgin altında kaldı ve Fed konuşmacılarına ilişkin sessizlik dönemi öncesi pozisyon alma sınırlıydı. Swap piyasası Aralık FOMC toplantısı için yaklaşık %80 üstü ihtimalle faiz indirimi fiyatlamayı sürdürdü. Kasım ayında beklenenden yüksek gelen Almanya enflasyonu sonrası Almanya Tahvillerinde sınırlı satış görüldü. Almanya 10 yıllıkları %2,69, Fransa ve İtalya 10 yıllıkları yaklaşık %3,040–3,41, İngiltere 10 yıllık ise %4,44 seviyesinde haftayı kapadı. Gelişmekte olan piyasalarda karışık bir seyir izlendi. Türkiye eurotahvillerinde ise sınırlı pozitif bir görünüm hakimdi. Kısa vadede satış baskısı hakimken orta ve uzun vadede sınırlı alıcılıydı. 2 yıllık getirileri 2.2 baz puan yükselirken 10 yıllıklar 1.3 baz puan geriledi. 5 yıllık CDS 1 baz puan gerileme ile 239 seviyesinde haftayı kapadı.