Özet

Kasım ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %0,87 ile piyasa (%1,3) ve İş Yatırım (%1,25) tahminlerinden bir hayli düşük geldi. İTO İstanbul (%1,19) ölçümü ile makas yakın dönem ortalaması ile uyumlu. TÜİK yöntemiyle mevsimsel düzeltilmiş aylık manşet enflasyonun %1,51’e (Ekim %2,06, Eylül %2,69) yani son 51 ayın en düşük seviyesine (ücretsiz doğalgaz uygulamasına denk düşen 2023 Mayıs verisi hariç) düştüğünü görüyoruz.

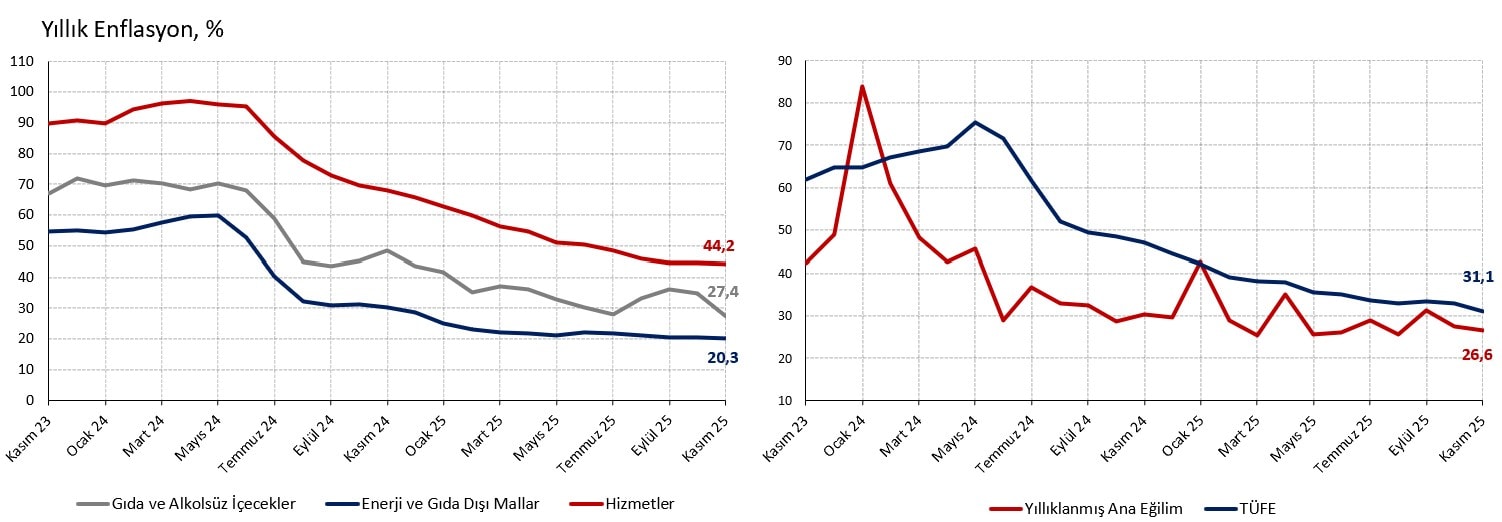

Yıllık manşet enflasyon ise önceki aya göre 1,8 yüzde puan gerileyerek %31,1, kira kontratlarını ilgilendiren 12-aylık ortalama enflasyon ise 1,3 yüzde puan gerileyerek %35,9 seviyesine iniyor.

Piyasanın keyfini kaçırmak istemeyiz ancak verinin detayları manşetten göründüğü kadar iyi değil. Pozitif sürpriz bütünüyle işlenmemiş gıda ürünleri kaynaklı. Söz konusu ürünlerde fiyat endeksi oynaklığı genel gidişatı anlamlandırmayı zorlaştırabiliyor. Yıllık hizmet ve temel mal (enerji ve gıda hariç) enflasyonu sırasıyla %44 ve %20 civarında görece yatay seyrediyor.

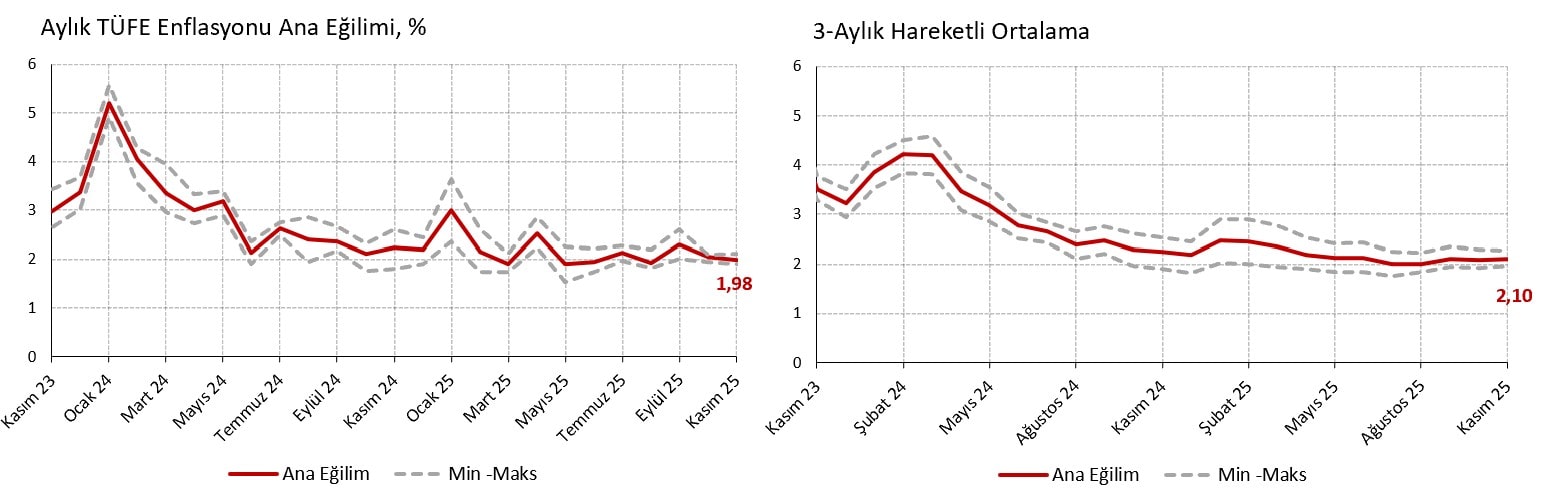

Aslında gıdayı tasarım gereği ve kalıcı olarak ya da dolaylı ve kısmi dışlayan çekirdek, medyan ve budanmış enflasyon göstergeleri ham veride %1,0 ila %1,3 aralığına gerilemiş. Ancak bu oranlar da hem öngördüğümüzden yüksek hem de mevsimsel düzeltilmiş veride aydan aya iyileşme çok sınırlı. Özet ana eğilim göstergemize göre %2 civarındaki katılık sürüyor.

Gıda dışı enflasyon hayal kırıklığı yaratsa da önümüzdeki aylarda dezenflasyon yavaş yavaş devam edecek. %26,6 düzeyindeki yıllıklanmış ana eğilim önümüzdeki 6 ayda manşet enflasyonda 4 ila 5 yüzde puan ilave düşüşünün zor olmadığını söylüyor. Beklenenden düşük manşet veri ve kur artış hızındaki yavaşlama sebebiyle 2025 sonu enflasyon tahminimizi hafif aşağı, ana eğilimdeki katılık ve asgari ücret zammı beklentimizde revizyon sebebiyle 2026 sonu enflasyon ve politika faizi tahminlerimizi yukarı çekiyoruz. Aralık ayı PPK toplantısında 150 baz puan faiz indirimi beklentimizi koruyoruz. Tahminler ve daha detaylı temellendirme için raporun son paragrafına bakabilirsiniz.

Harcama Grupları: Gıda Bilmecesi

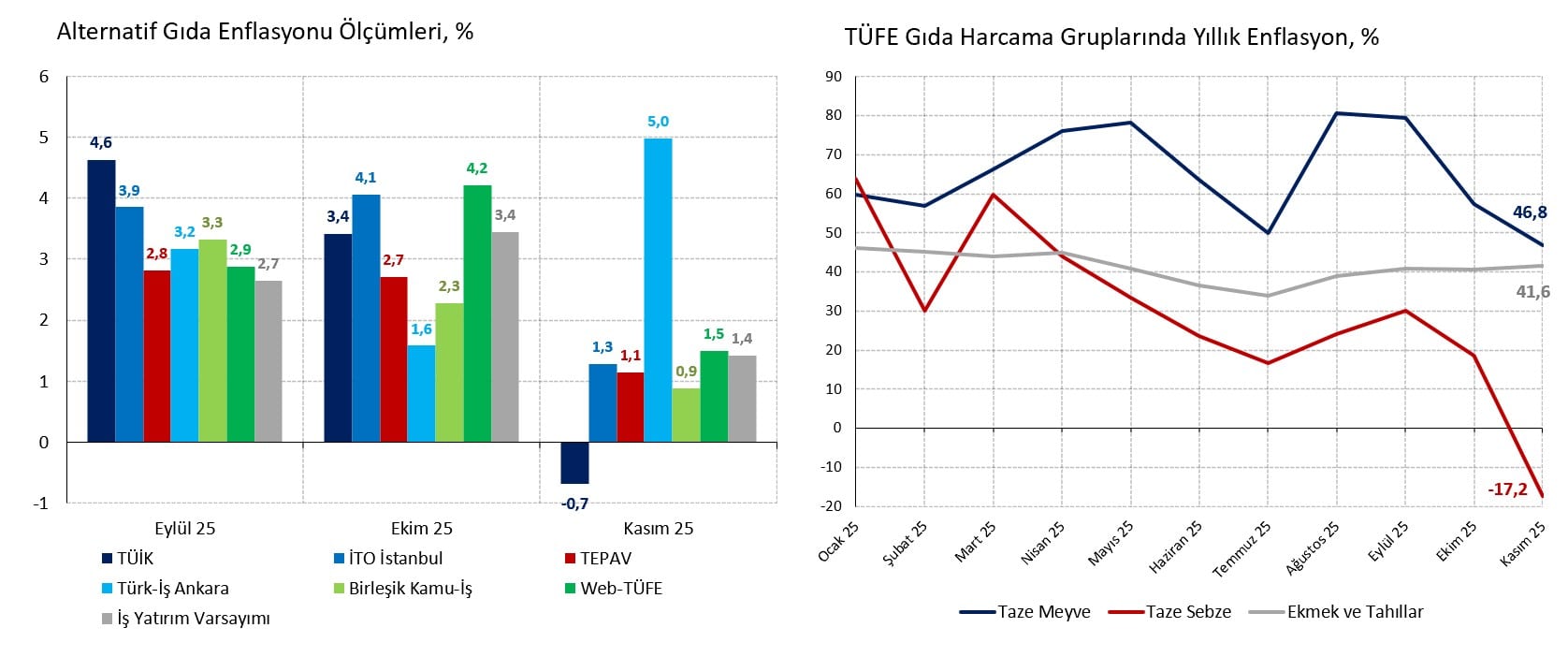

Gıda ve alkolsüz içecekler harcama grubunda %-0,7 oranında şaşırtıcı bir aylık deflasyon görüyoruz ve manşet rakamı 0,17 yüzde puan aşağı çekiyor. 2023 ve 2024 yıllarında %2,8 ve %5,1 düzeyinde aylık artış olduğunu, dolayısıyla endeks düzeyinde bariz bir mevsimsellik olmadığını hatırlatalım. Söz konusu grupta yıllık enflasyon ise 7,4 yüzde puan düşüşle %27,4’e geriliyor.

Yaz aylarında olduğu gibi gıda tarafında TÜFE verisinin alternatif ölçümler ayrıştığını görüyoruz. Web-TÜFE (%1,50), İTO İstanbul (%1,28), TEPAV (%1,14), Birleşik Kamu-İş (%0,88) ölçümlerinin ortalaması %1,20 aylık artışa denk geliyor. Gıda tarafı %1,20 gerçekleşse manşet rakam aylık %1,32 ile piyasa beklentileri ile uyumlu bir düzeyde görürdük.

Taze sebze (%-9,5), tavuk eti (%-8,7), yumurta (%-8,4) ve taze balık (%-7,1) gibi çeşitli işlenmemiş gıda ürünlerinde aylık fiyat düşüşünü online fiyatlar ve market gözlemleri üzerinden teyit etsek de oransal olarak daha sınırlı bekliyorduk. Öte yandan taze meyve (%-2,9) tarafındaki düşüşü anlamlandırmak daha zor. Kent merkezleri ve üretimin daha yoğun olduğu bölgeleri arasında bir ayrışma söz konusu olabilir.

Temel tarımsal ürün gruplarında yıllık enflasyona baktığımızda taze sebze enflasyonunun %-17,2 ile 2020 Nisan ayından bu yana ilk defa negatif bölgeye geçmesini ve 2016 Nisan ayından bu yana en düşük düzeyine inmesini dikkat çekici buluyoruz. Baz etkisi kaynaklı geçici bir durum olmasını bekleriz.

Dışlama Bazlı Eğilim Göstergeleri: Kısıtlı İyileşme

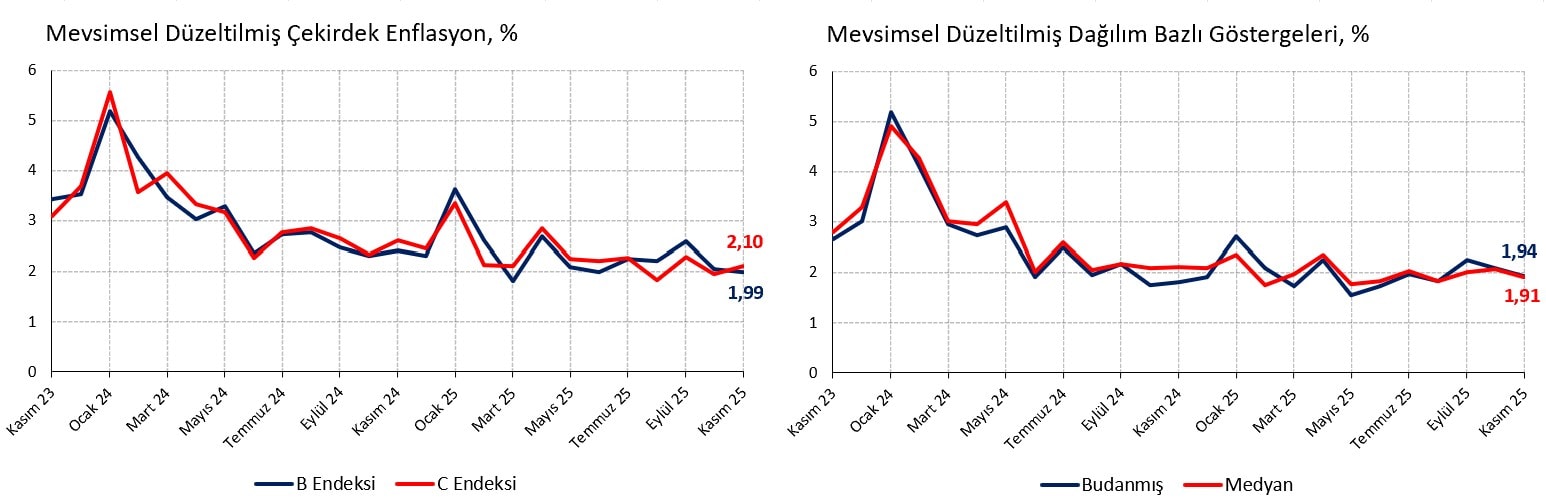

Kalıcı ve dinamik dışlamaya dayalı özel kapsamlı göstergeler gıda dışı enflasyona ilişkin pek de olumlu bir resim çizmiyor. Söz konusu göstergelerin mevsimsel düzeltilmiş rakamları öngördüğümüzden daha yüksek. Mevsimsel düzeltilmiş çekirdek B endeksi %1,99 (Ekim %2,06, Eylül %2,60), medyan enflasyon %1,91 (Ekim %2,06, Eylül %2,01) ve budanmış enflasyon (nam-diğer SATRIM) %1,94 (Eylül %2,09, Ekim %2,25) seviyesinde. Aydan aya iyileşme oldukça sınırlı. Mevsimsel düzeltilmiş C endeksi ise %2,10 (Ekim %1,95, Eylül %2,30) seviyesine yükseliyor. B endeksinin işlenmiş gıda, enerji, tütün, alkollü içecekler ve altın fiyatlarını, C endeksinin de farklı olarak işlenmiş gıdayı da dışladığını hatırlatalım.

Yukarıda saydığımız 4 eğilim göstergesinin ortalamasını alarak TCMB’nin hesapladığı aylık ana eğilimi taklit ediyoruz. Kasım ayında söz konusu tahmini ana eğilim %1,98 (Ekim %2,04, Eylül %2,29) ile önceki aya göre sadece 0,06 yüzde puan geriliyor. %2 civarında katılık olduğu görüşünü boşa çıkaracak bir veri değil. Veriyi görmeden önce aylık ana eğilimin %1,7-%1,8 civarına gerileyebileceğini düşünüyorduk.

Beklentiler

Gıda dışı tarafta veri bekleneni veremese de dezenflasyon devam edecek. Ana eğilim göstergesini yıllıklandırınca elde edilen %26,6 (Ekim %27,4, Eylül %31,2) yıllık enflasyonun 4,5-5,0 puan kadar görece maliyetsiz düşüş alanı olduğu sinyalini veriyor. 2026 yılının Haziran ayında enflasyonun aşağı yukarı bu seviyeye ineceğini tahmin ediyoruz. Kur artış hızı düşük kalır, gıda yardımcı olmaya devam eder, yönetilen fiyat ayarlamaları yeniden değerleme oranından bir hayli düşük yapılır ve TÜFE sepeti ürün ağırlıkları revizyonu enflasyonu düşürecek şekilde gerçekleşirse düşüş bir-iki ay kadar öne gelebilir.

Ana eğilim göstergelerindeki iyileşmenin çok sınırlı olması sebebiyle Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 11 Aralık PPK toplantısında faiz indirimine 100 baz puan ile adım büyütmeden devam edilmesini savunanlar olacaktır. Enflasyonu hızlı düşürmek isteyen şahin bir merkez bankası için böyle bir yaklaşımın daha doğru olacağına katılıyoruz. Asgari ücret görüşmeleri öncesi %30 civarı zam ihtimali belirirse (baz senaryo %25) TCMB gerçekten 100 baz puan ile yetinebilir. Ancak İş Yatırım Araştırma Müdürlüğü olarak TCMB yönetiminin, (i) ölçülü bir büyüme yanlılığı, (ii) manşet verideki pozitif sürpriz ve (iii) reel sektör/hanehalkı enflasyon beklentilerindeki iyileşme gerekçesiyle 150 baz puanlık bir indirim yapacağını düşünüyoruz. Başkan Karahan yakın dönemdeki konuşmalarında indirim adımında ufak bir yukarı yönlü güncelleme olabileceğini ancak büyük bir değişiklik olmayacağının sinyalini vermişti. 150 baz puanlık indirim bu ifadeye uyuyor ve indirim sonrası ex-post reel faiz %5,3 ile oldukça sıkı bir düzeyde kalacak.

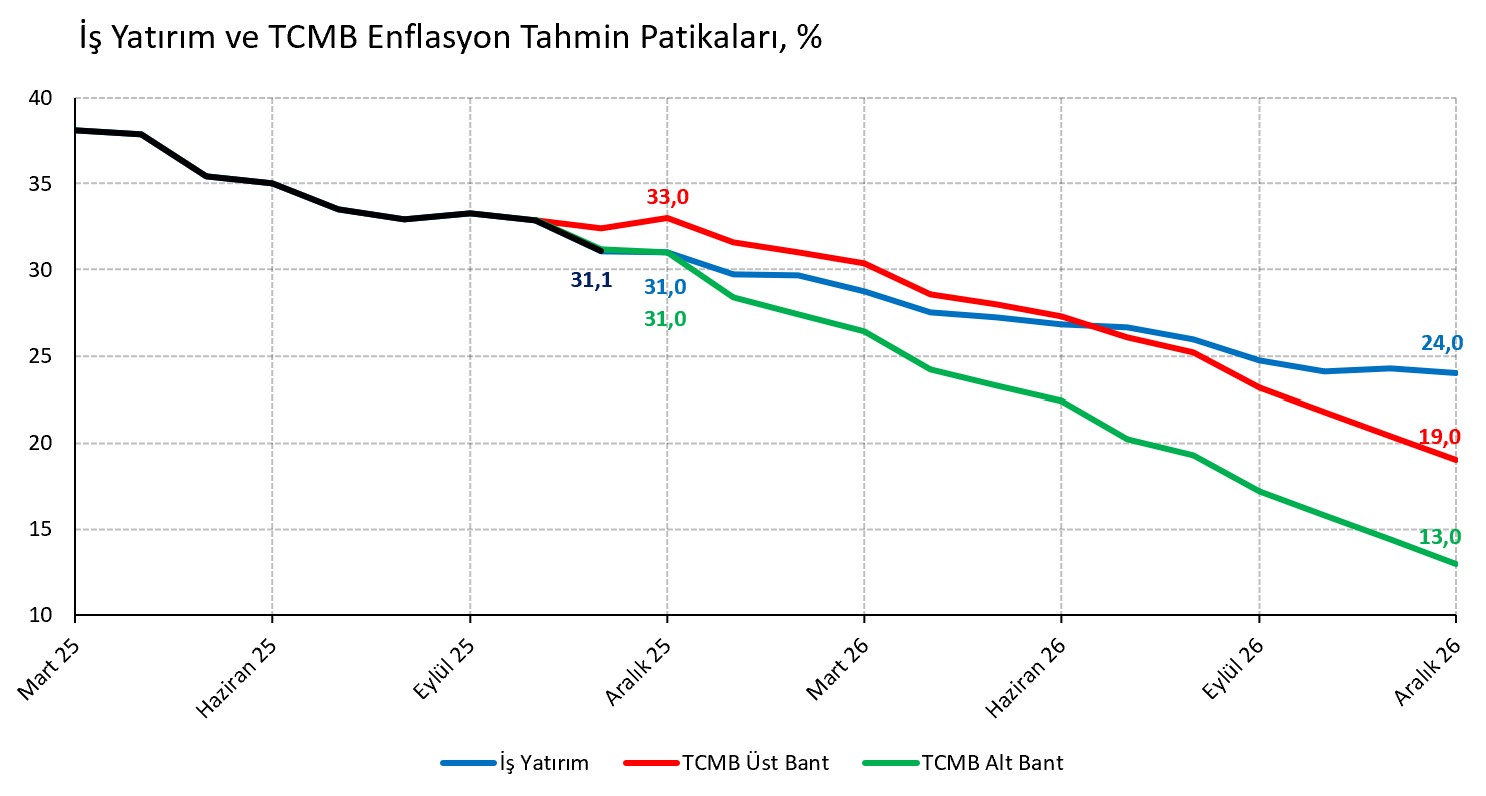

Beklenenden düşük manşet veri sebebiyle 2025 sonu enflasyon tahminimizi %31,7’den %31,0’e düşürmemiz gerekiyor. Aralık ayı enflasyonu için gıdada düzeltme ihtimali yukarı, kur artışındaki yavaşlama aşağı yönlü risk oluşturuyor. İlaç zammının tamamen Ocak ayına sarkacağını varsayıyoruz. 2026 sonu enflasyon tahminimizi ise asgari ücret zammında baz senaryomuzun yukarı gelmesi ve ana eğilimdeki katılık sebebiyle %22,5’ten %24,0’e güncelliyoruz. TÜFE sepeti güncellemesi aşağı yönlü risk oluşturuyor. Güncel enflasyon öngörümüze paralel olarak 2026 sonuna kadar politika faizinin %28 seviyesine ineceğini tahmin ediyoruz. 2026 yılının ilk yarısında 150, ikinci yarısında 100 baz puanlık indirim adımları bekliyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist