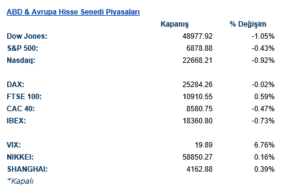

ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda haftanın son işlem gününde risk iştahı belirgin şekilde zayıfladı. Jeopolitik tansiyonun yeniden yükselmesi, Orta Doğu kaynaklı belirsizlikler ve özel kredi piyasalarına ilişkin artan temerrüt endişeleri hisse senetlerinde satış baskısını artırırken, güvenli liman talebi tahvil ve altın tarafını destekledi. Ayrıca ABD’de üretici fiyatlarının beklentilerin üzerinde gelmesi, enflasyon görünümüne dair soru işaretlerini canlı tutarak kırılgan olan risk algısını daha da baskıladı. Özellikle yapay zekâ temalı hisselerde “balon” tartışmalarının yeniden gündeme gelmesi ve özel kredide olası temerrüt oranlarının %15’e kadar çıkabileceğine yönelik değerlendirmeler, piyasalarda temkinli duruşu güçlendirdi.

ABD piyasalarında ana endeksler günü düşüşle tamamladı. S&P 500 %0,4 gerilerken, Dow Jones %1,1 kayıp yaşadı ve endeks aylık bazda Mart ayından bu yana en zayıf performansını kaydetti. Nasdaq 100’de düşüş daha sınırlı kalsa da teknoloji tarafındaki oynaklık dikkat çekti. Bankacılık hisseleri, İngiltere’de bir mortgage şirketinin çöküşü sonrası kredi riskine ilişkin artan hassasiyet nedeniyle baskı altında kaldı. Özel kredi fonlarında temettü kesintileri ve varlık değerlemelerinde aşağı yönlü revizyonlar da finansal sektör hisselerinde satışları hızlandırdı. Buna karşılık bazı şirket bazlı haber akışları ayrışma yarattı; yapay zekâ sunucu satış beklentilerini yukarı çeken Dell pozitif ayrışırken, CoreWeave’in yüksek zarar açıklaması ve artan sermaye harcamaları teknoloji segmentindeki kırılganlığı ortaya koydu.

Genel görünümde piyasalar çok katmanlı bir “duvar endişe” ile karşı karşıya. Yapay zekâ yatırımlarının sürdürülebilir kârlılığına dair soru işaretleri, özel kredi piyasasındaki potansiyel bozulma ve Orta Doğu’daki jeopolitik riskler riskli varlıklarda pozisyon azaltımını beraberinde getiriyor. Bununla birlikte bazı stratejistler, mevcut geri çekilmeyi yapısal bir kırılmadan ziyade volatilite kaynaklı bir düzeltme olarak değerlendiriyor. Şubat ayı boyunca yaşanan türbülansa rağmen S&P 500’ün aylık bazda yalnızca yaklaşık %1 gerilemiş olması, piyasalarda henüz panik boyutunda bir fiyatlama olmadığını gösteriyor.

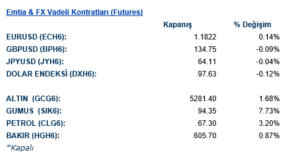

Emtia & FX Vadeli Kontratları (Futures)

Döviz piyasasında dolar endeksi yataya yakın seyrederken, euro %0,2 yükselerek 1,1815 seviyesine çıktı. Sterlin ve Japon yeni tarafında dolar karşısında belirgin bir değişim gözlenmedi. Güvenli liman talebi daha çok altın ve tahvil piyasası üzerinden gerçekleşirken, kripto varlıklarda satış baskısı öne çıktı. Altının ons fiyatı %1,5 yükselerek 5.263 dolar seviyesine ulaştı ve jeopolitik risklerin fiyatlamaya yansıdığını gösterdi. Petrol tarafında ise farklı bir dinamik öne çıktı; Orta Doğu kaynaklı arz riskleriyle WTI ham petrol %3,2 artışla 67 dolar seviyesine yaklaştı.

Emtia tarafındaki ayrışma da dikkat çekici. Altın ve petrol yükselirken, risk iştahıyla daha yakından ilişkili varlıklarda baskı görülmesi yatırımcıların büyüme görünümüne temkinli yaklaştığını gösteriyor. Genel çerçevede piyasalar; jeopolitik gelişmeler, özel kredi piyasasındaki stres ve yapay zekâ temalı hisselerdeki değerleme tartışmaları arasında yön arıyor. Mevcut fiyatlama, güçlü bir riskten kaçış dalgasından ziyade seçici ve temkinli bir yeniden pozisyonlanmaya işaret ediyor.

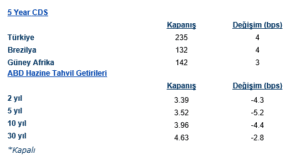

Eurotahvil Piyasaları

Tahvil piyasasında belirgin bir alım eğilimi hakimdi. ABD 10 yıllık tahvil getirisi 5 baz puan düşerek %3,96 seviyesine gerilerken, Almanya ve İngiltere 10 yıllık getirilerinde de benzer şekilde 4-5 baz puanlık geri çekilmeler izlendi. Bu tablo, hisse piyasalarındaki satışla uyumlu şekilde yatırımcıların portföylerde koruma arayışını artırdığını ortaya koyuyor. Üretici fiyatlarındaki yukarı yönlü sürprize rağmen getirilerdeki düşüş, büyüme ve finansal istikrara ilişkin kaygıların enflasyon endişesinin önüne geçtiğine işaret ediyor.