Genel Değerlendirme

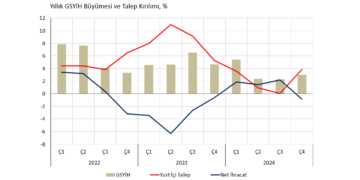

2025 yılının son çeyreğinde büyüme biraz yavaşladı. Gayri safi yurtiçi hasıla (GSYİH) dördüncü çeyrekte yıllık %3,4 (Ç3: %3,8, Ç2: %4,7) reel büyümeyle piyasanın %3,6 ve İş Yatırım’ın %3,7 tahminlerine göre biraz daha zayıf bir performans kaydetti. 2025 genelinde büyüme %3,6 düzeyinde (2024: %3,3) gerçekleşmiş oldu.

Mevsim ve takvim etkilerinden arındırılmış GSYİH serisi çeyrekten çeyreğe %0,4 (Ç3: %1,0, Ç2: %1,3) reel büyüme kaydederek yavaşlamaya işaret ediyor. Ancak harcama yöntemiyle hesaplanan GSYİH alt detaylarına baktığımızda yavaşlamanın net ihracatta sert, yatırımlarda sınırlı daralmadan kaynaklandığını, hanehalkı tüketiminin oldukça kuvvetli bir büyüme kaydettiğini görüyoruz. Dolayısıyla enflasyonla mücadele, dış denge ve üretim altyapısının gelişimi açısından arzu edilen dengeli büyüme kompozisyonundan uzaklaşıyoruz. Sadece kamu tüketiminin kontrollü seyri ekonomi programının hedefleri ile uyumlu gözüküyor.

Harcama Alt Kalemleri

Mevsim ve takvim etkilerinden arındırılmış GSYİH serisindeki %0,4 düzeyinde çeyreklik büyümenin arkasındaki hikâyeyi anlamak adına harcama alt kalemlerini incelememiz gerekiyor.

Hanehalkı tüketimi çeyrekten çeyreğe %4,2 (Ç3: %1,6, Ç2: %-0,6) gibi kuvvetli bir büyüme kaydederek manşet çeyreklik rakama 3,0 yüzde puan katkıda bulunuyor. Dezenflasyon programının başladığı 2023 3. çeyreğinden bu yana hanehalkı tüketimindeki en yüksek ikinci ölçüm. Altın fiyat şoku kaynaklı servet artışının hanehalkı tüketimini desteklemede önemli rol oynadığını tahmin ediyoruz. Ancak hanehalkı tüketimindeki ivmelenme, enflasyondaki düşüşün TCMB’nin öngördüğü kadar hızlı olmayacağı görüşümüzü destekliyor.

Devletin nihai tüketimi ise çeyrekten çeyreğe %1,7 küçülerek (Ç3: %1,7, Ç2: %-2,3) manşet çeyreklik büyümeyi 0,2 puan aşağı çekiyor. Mali disiplin açısından olumlu bir haber. Faiz ve deprem haricindeki kamu harcamalarının büyük ortanda kontrol altında olduğunu teyit ediyoruz.

Yatırım harcamalarında sınırlı bir daralma söz konusu. Söz konusu alt kalemde çeyrekten çeyreğe %-0,3 (Ç3: %3,7, Ç2: %2,8) reel büyüme manşet çeyreklik rakamı 0,1 puan aşağı çekiyor. Sıkı para politikası, görece zayıf küresel talep ve deprem bölgesi inşaat faaliyetleri ortamında makine-teçhizat yatırımları inşaat yatırımlarının gerisinde kalmaya devam ediyor.

Esas kötü haber dış ticaret tarafında. Mal ve hizmet ihracatı çeyrekten çeyreğe %4,5 daralarak (Ç3: %2,7, Ç2: %-3,1) manşet çeyreklik büyümeyi 1,0 yüzde puan aşağı çekiyor. Mal ve hizmet ithalatı ise %4,3 büyüme ile (Ç3: %-3,8, Ç2: %3,1) çeyreklik büyümeyi 0,9 puan azaltıcı etki doğuruyor. Sonuç olarak net ihracatın çeyreklik büyümeye katkısı -1,9 yüzde puan oluyor. Üçüncü çeyrekteki dengelenmenin tersine döndüğünü görüyoruz.

Hanehalkı tüketimi, devlet tüketimi, yatırım harcamaları ve net ihracat gibi harcama alt kalemlerin manşet büyümeye katkılarını topladığımızda %0,8 elde ediyoruz. %0,4 düzeyinde manşet çeyreklik büyüme ile karşılaştırdığımızda stok değişimleri ve istatistiki hatların çeyreklik büyümeyi 0,4 puan aşağı çektiğini hesaplıyoruz. Genelde yılın son çeyreğinde stok değişimleri büyümeyi aşağı çekiyor.

Üretim Alt Kalemleri

Mevsim ve takvim etkilerinden arındırılmış GSYİH verisinin üretim alt kalemleri sektörler arası ayrışmaya işaret ediyor. Tarım (Ç4: %2,6 Ç3: %-4,2, Ç2: %-3,3) seköründeki toparlanma önceki üç çeyrekte %12,8 daralmanın kısmi düzeltmesi olduğu için iskontolu değerlendirilmeli. Bilgi-iletişim (Ç4: %1,2, Ç3: %2,8, Ç2: %1,8) ve gayrimenkul (Ç4: %0,7, Ç3: %1,1, Ç2: %0,9) istikrarlı büyüme eğilimini hafif yavaşlayarak sürdürüyor. İnşaat (Ç4: %0,4, Ç3: %3,9, Ç2: %3,0) ve temel hizmetler (Ç4: %0,1, Ç3: %0,1, Ç8: %3,2) tarafında daha belirgin bir ivme kaybı görüyoruz. Sanayi (Ç4: %-1,8, Ç3: %0,5, Ç2: %1,8) ve finans-sigorta (Ç4: %-1,4, Ç3: %2,6, Ç2: %1,4) belirgin daralma kaydediyor.

Öngörüler

Öncü göstergeler 2026 ilk çeyreğine ilişkin çelişkili sinyaller üretse de sanayi sektöründe ılımlı bir toparlanma olabileceğini değerlendiriyoruz. Kapasite kullanım oranı, PMI ve reel kesim güven endeksi gibi veriler Ocak-Şubat aylarında 2025 Ekim-Kasım aylarının üzerinde. Yeni yıl ücret zamları ve faiz indirim beklentileriyle hizmet sektörü de bir nebze hızlanabilir. Sonuç olarak 2026 ilk çeyreğinde çeyrekten çeyreğe büyümenin biraz daha kuvvetli olmasını bekliyoruz.

Ancak ABD-İsrail ittifakının İran’a saldırıları ve İran’ın misillemeleri bu toparlanmayı sınırlayabilir. Mart ayında İran, Kuveyt, Bahreyn, Katar ve BAE gibi ülkelere olan ihracatımızda sert bir daralma öngörüyoruz. Söz konusu ülkelere yıllık ihracatımız 13 milyar dolar ve tüm ihracatımızın %5’ine denk geliyor. Savaş uzarsa sanayideki kayıplar artabilir, petrol fiyatlarındaki yükseliş negatif bütçe etkisi ile hanehalkı harcamalarını baskılayabilir.

Risklere rağmen 2026 yılı için %3,7’lik büyüme tahminimizi şimdilik koruyoruz. Büyümede ciddi bir risk oluşması durumunda ekonomi yönetiminin maliye politikası ile destek vereceğini tahmin ediyoruz. Savaşın uzadığı bir senaryoda Türkiye’ye çeşitli göç hareketleri, net hata noksandan sermaye girişi ve petrol ihraç eden ülkelerde fiyat kaynaklı zenginleşme olumsuz etkileri dengeleyecektir.

Dağlar Özkan, Ekonomist