ABD endeksleri tarihi zirvelere oldukça yakın seviyelerde işlem görmeye devam ederken, teknoloji hisselerinde görülen satış baskısı genel endeks performansını sınırladı. Buna karşın Avrupa piyasaları pozitif ayrışırken, enerji fiyatlarındaki düşüş ve ABD-İran görüşmelerinde ilerleme sağlanabileceğine yönelik beklentiler risk iştahını desteklemeye devam etti. Ancak yükselen tahvil faizleri ve yapay zekâ yatırımlarının finansmanı konusundaki soru işaretleri yatırımcıların daha seçici davranmasına neden oluyor.

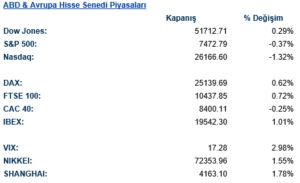

ABD hisse senedi piyasalarında karışık bir görünüm izlendi. Dow Jones endeksi %0,29 yükselerek 51.713 seviyesine çıkarken, S&P 500 %0,37 geriledi ve 7.472,79 seviyesinde kapandı. Nasdaq ise %1,32 düşüşle satış baskısının en yoğun hissedildiği endeks oldu. Sektörel dağılımda iletişim hizmetleri %3,8 düşüşle en zayıf sektör olurken, tüketiciye duyarlı hisseler de %2,3 geriledi. Buna karşılık enerji sektörü %1,2, gayrimenkul sektörü %1,4 ve sağlık sektörü %0,8 yükselerek pozitif ayrıştı. Özellikle teknoloji hisselerindeki zayıflık, son aylardaki güçlü yapay zekâ rallisinin ardından yatırımcıların kâr realizasyonuna yöneldiğini gösteriyor.

Avrupa tarafında ise daha olumlu bir görünüm hâkimdi. DAX %0,62 yükselirken, FTSE 100 %0,72 ve IBEX %1,01 prim yaptı. CAC 40 ise hafif negatif kapandı. Almanya’da özellikle finansallar ve teknoloji hisseleri öne çıkarken, Avrupa genelinde bankacılık sektörüne yönelik alımlar dikkat çekti. İngiltere piyasalarında ise finansallar ve tüketici hisseleri endeksi yukarı taşıyan sektörler oldu.

Asya piyasalarında da pozitif görünüm devam etti. Nikkei %1,55, Shanghai endeksi ise %1,78 yükselerek küresel risk iştahındaki toparlanmayı destekledi. Özellikle Çin tarafında ekonomik destek beklentileri ve ticaret akışındaki toparlanma sinyalleri alımları destekleyen unsurlar arasında yer aldı.

Günün en önemli konusu yapay zekâ yatırımlarının sürdürülebilirliği ve bu yatırımların finansmanı oldu. Piyasalarda son dönemde yaşanan güçlü yükselişin temelini oluşturan AI teması ilk kez daha ciddi şekilde sorgulanmaya başlandı.

Özellikle SpaceX hisselerinde görülen %16’lık sert düşüş dikkat çekti. Şirketin yapay zekâ yatırımlarını finanse etmek amacıyla ilk kez yatırım yapılabilir kredi notuna sahip tahvil ihracına çıkması yatırımcıları tedirgin etti. Bloomberg’e göre SpaceX’in en az 20 milyar dolarlık finansman sağlamayı hedeflediği konuşuluyor. Bu gelişme, yapay zekâ altyapı yatırımlarının ne kadar büyük sermaye gerektirdiğini bir kez daha ortaya koydu.

Teknoloji tarafında satışların bir diğer nedeni Alphabet oldu. Google DeepMind Başkan Yardımcısı ve Nobel ödüllü bilim insanı John Jumper’ın şirketten ayrılarak Anthropic’e katılması Alphabet hisselerinde baskı yarattı. Bu gelişme, yapay zekâ yarışında insan kaynağının ne kadar kritik hale geldiğini gösterirken, büyük teknoloji şirketleri arasındaki rekabetin daha da sertleşeceğine işaret ediyor.

Buna karşılık yapay zekâ ekosistemine yönelik yatırımlar hız kesmeden devam ediyor. Micron, Anthropic ile stratejik bir iş birliği açıkladı ve yeni nesil yapay zekâ altyapısının geliştirilmesine destek vereceğini duyurdu. Getty Images hisseleri ise OpenAI ile yapılan lisanslama anlaşmasının ardından sert yükseliş gösterdi. Bu anlaşma, içerik üreticileri ile yapay zekâ şirketleri arasındaki iş birliklerinin önümüzdeki dönemde daha da artabileceğini gösteriyor.

Enerji ve veri merkezi tarafında da önemli bir gelişme yaşandı. Chevron ile Microsoft arasında imzalanan 20 yıllık anlaşma kapsamında Chevron, Texas’ta kurulması planlanan büyük veri merkezlerine doğal gaz kaynaklı enerji sağlayacak. Bu gelişme, yapay zekâ yatırımlarının artık yalnızca yazılım ve çip üreticilerini değil, enerji sektörünü de doğrudan etkilediğini ortaya koyuyor.

Jeopolitik cephede ise ABD ile İran arasındaki görüşmeler olumlu sinyaller vermeye devam ediyor. ABD yönetimi İran’ın uluslararası piyasalara petrol satabilmesine yönelik 60 günlük geçici lisans verirken, ABD Başkan Yardımcısı JD Vance ilk tur görüşmeleri “oldukça başarılı” olarak nitelendirdi. İran tarafı bazı açıklamalara itiraz etse de her iki tarafın da müzakerelerde ilerleme kaydedildiğini kabul etmesi piyasalar tarafından olumlu karşılandı. Bu nedenle petrol fiyatlarındaki düşüşün ve enerji hisselerindeki görece zayıflığın temel nedeni de bu gelişmeler oldu.

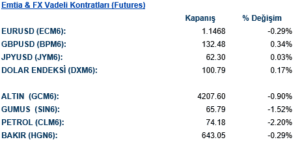

Döviz piyasasında dolar yeniden güç kazandı. Dolar endeksi %0,17 yükselerek 100,79 seviyesine çıkarken, EUR/USD 1,1468 seviyesine geriledi. Sterlin dolar karşısında sınırlı değer kazanırken, yen tarafında da dolar lehine hareket izlendi. Doların yeniden 100 seviyesinin üzerine yerleşmesi, ABD tahvil faizlerindeki yükselişle uyumlu bir görünüm sergiliyor.

Emtia piyasalarında satış baskısı öne çıktı. Petrol fiyatları %2,2 düşerek 74 dolar seviyesine gerilerken, altın %0,9 ve gümüş %1,5 değer kaybetti. Petrol fiyatlarındaki geri çekilmenin temel nedeni, ABD ile İran arasındaki görüşmelerde ilerleme sağlandığına yönelik haber akışı oldu. Hürmüz Boğazı kaynaklı arz risklerinin azalabileceği beklentisi enerji fiyatları üzerinde baskı yarattı. Bakır fiyatlarındaki hafif düşüş ise küresel büyüme görünümüne yönelik temkinli yaklaşımın sürdüğünü gösteriyor.

Eurotahvil Piyasaları

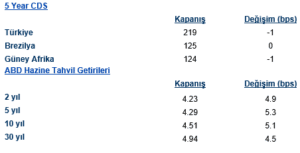

Tahvil piyasasında ise satış baskısı dikkat çekti. ABD 10 yıllık tahvil getirisi 5.1 baz puan yükselerek %4,51 seviyesine çıkarken, 2 yıllık tahvil getirisi %4,23’e yükseldi. Özellikle uzun vadeli tahvil faizlerindeki yükseliş, piyasaların Fed’in faiz indirim sürecine ilişkin beklentilerini yeniden gözden geçirdiğini gösteriyor. Son dönemde petrol fiyatlarının gerilemesine rağmen ekonomik aktivitenin güçlü kalması ve yapay zekâ yatırımlarının büyümeyi desteklemesi, faizlerin yüksek kalabileceği düşüncesini güçlendiriyor.

Türkiye tarafında risk primi olumlu görünümünü koruyor. Türkiye’nin 5 yıllık CDS’i 1 baz puan gerileyerek 219 seviyesine düştü. Brezilya ve Güney Afrika CDS’leri de yatay ya da hafif aşağı yönlü hareket etti. Bu tablo, gelişmekte olan ülkelere yönelik risk algısının iyileşmeye devam ettiğini gösteriyor.