ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda, ABD Merkez Bankası (Fed) Başkanı Jerome Powell’ın Jackson Hole Sempozyumu’nda yapacağı konuşma öncesinde temkinli bir seyir hakimdi. ABD’de imalat sektörünün 2022’den bu yana en hızlı büyümesini kaydettiğini gösteren PMI verisi, enflasyonist baskıların faiz indirimi beklentilerini zayıflatabileceği endişelerini artırdı. Bu gelişme tahvil faizlerinde yükselişe neden olurken hisse senedi piyasalarında satış baskısı yarattı. Cleveland Fed Başkanı Beth Hammack’in, “eğer bugün karar verilmesi gerekseydi bir faiz indirimini desteklemeyeceğini” belirtmesi ve diğer Fed yetkililerinin de benzer şekilde şahin tonda açıklamalar yapması, piyasalardaki riskten kaçış eğilimini güçlendirdi. Bu gelişmelerin ardından piyasada fiyatlanan Eylül ayında bir faiz indirimi olasılığı %90’ların üzerinden %70 seviyelerine geriledi.

ABD endeksleri, artan tahvil faizleri ve zayıflayan faiz indirimi beklentileriyle günü düşüşle tamamladı. Dow Jones endeksi %0.34, S&P 500 endeksi %0.40 ve Nasdaq endeksi %0.34 oranında değer kaybetti. Dow Jones endeksinde enerji sektörü %1.52 ve sağlık sektörü %0.51 artışla en iyi performansı sergilerken, temel tüketim %1.65 ve hammadde %0.89 düşüşle en zayıf performansı gösteren sektörler oldular. S&P 500 endeksinde ise enerji %0.71 ve hammadde %0.26 artışla en çok değerlenen sektörler olurken, temel tüketim %1.19 ve altyapı hizmetleri %0.71 oranında düşüşle en çok değer kaybeden sektörler olarak öne çıktı.

ABD endeksleri, artan tahvil faizleri ve zayıflayan faiz indirimi beklentileriyle günü düşüşle tamamladı. Dow Jones endeksi %0.34, S&P 500 endeksi %0.40 ve Nasdaq endeksi %0.34 oranında değer kaybetti. Dow Jones endeksinde enerji sektörü %1.52 ve sağlık sektörü %0.51 artışla en iyi performansı sergilerken, temel tüketim %1.65 ve hammadde %0.89 düşüşle en zayıf performansı gösteren sektörler oldular. S&P 500 endeksinde ise enerji %0.71 ve hammadde %0.26 artışla en çok değerlenen sektörler olurken, temel tüketim %1.19 ve altyapı hizmetleri %0.71 oranında düşüşle en çok değer kaybeden sektörler olarak öne çıktı.

Kurumsal tarafta, Walmart hisseleri, satış beklentisini yukarı yönlü revize etmesine rağmen kâr rakamlarının beklentileri karşılayamamasıyla düşüş yaşadı. Boeing, Çin ile 500 adede kadar uçak satışı için bir anlaşmaya yaklaştığı haberleriyle gündeme geldi. Tesla, sürücü destek teknolojisiyle ilgili kaza ayrıntılarını bildirmedeki gecikmeler nedeniyle inceleme altına alındı. Apple, TV+ yayın platformunun aylık abonelik ücretini %30 artırdı. Gilead Sciences, CVS Health’in yeni HIV önleme ilacını ticari ilaç planlarına henüz eklemediğini açıklamasının ardından değer kaybetti. International Paper, selüloz elyafı işini 1.5 milyar dolara satacağını duyururken, Thoma Bravo’nun insan kaynakları yazılım sağlayıcısı Dayforce Inc.’i satın almak için anlaştığı bildirildi.

Avrupa endekslerinde karışık bir seyir izlendi. FTSE 100 endeksi %0.23 ve DAX endeksi %0.07 oranında artış gösterirken, CAC 40 endeksi %0.44 oranında değer kaybetti. FTSE 100 endeksinde hammadde %0.72 ve enerji %0.35 artışla en iyi performansı sergileyen sektörler olurken, bilgi teknolojileri %0.79 ve gayrimenkul %0.70 düşüşle en zayıf performansı gösterdi. DAX endeksinde ise sanayi %0.66 ve finans %0.21 artışla en çok değerlenen sektörler olurken, hammadde %1.86 ve bilgi teknolojileri %0.68 oranında düşüşle en çok değer kaybeden sektörler oldular.

Piyasalar yarın TSİ 17:00’de Fed Başkanı Jerome Powell’ın Jackson Hole’da yapacağı konuşmayı yakından takip edecek.

Emtia & FX Vadeli Kontratları (Futures)

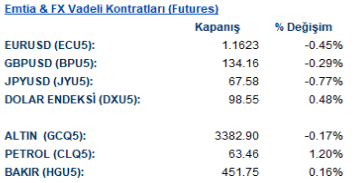

ABD’de açıklanan güçlü imalat verileri ve Fed yetkililerinden gelen şahin açıklamaların faiz indirimi beklentilerini azaltmasıyla Dolar Endeksi (DXY) günü %0.47’lik bir artışla 98.55 seviyesinden tamamladı. Güçlenen dolar, majör para birimleri üzerinde baskı yarattı. EUR/USD paritesi %0.45’lik bir düşüşle 1.1622 seviyesine gerilerken, GBP/USD paritesi %0.29 azalışla 134.16 seviyesinden işlem gördü. Gelişmekte olan ülke para birimleri de güçlü dolardan olumsuz etkilendi.

Emtia piyasasında, Ons Altın, yükselen tahvil faizleri ve güçlü doların baskısıyla %0.17 oranında bir düşüşle 3,382.90 dolardan kapandı. Buna karşılık Ons Gümüş, altından pozitif ayrışarak %0.86’lık bir artışla 38.59 dolara yükseldi. Petrol fiyatları ise yükselişini sürdürdü. WTI %1.12 artışla varil başına 63.41 dolardan, Brent petrol ise %1.05 artışla 67.54 dolardan günü tamamladı. Sanayi metallerinde karışık bir seyir izlendi. LME Bakır %0.04 artışla ton başına 9,724.5 dolara, LME Alüminyum %0.33 artışla 2,585 dolara yükselirken, LME Çinko %0.77 düşüşle 2,765.5 dolara geriledi.

Emtia piyasasında, Ons Altın, yükselen tahvil faizleri ve güçlü doların baskısıyla %0.17 oranında bir düşüşle 3,382.90 dolardan kapandı. Buna karşılık Ons Gümüş, altından pozitif ayrışarak %0.86’lık bir artışla 38.59 dolara yükseldi. Petrol fiyatları ise yükselişini sürdürdü. WTI %1.12 artışla varil başına 63.41 dolardan, Brent petrol ise %1.05 artışla 67.54 dolardan günü tamamladı. Sanayi metallerinde karışık bir seyir izlendi. LME Bakır %0.04 artışla ton başına 9,724.5 dolara, LME Alüminyum %0.33 artışla 2,585 dolara yükselirken, LME Çinko %0.77 düşüşle 2,765.5 dolara geriledi.

Eurotahvil Piyasaları

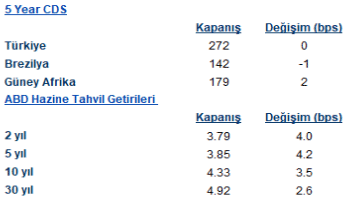

ABD Hazine tahvili piyasasında, güçlü imalat verileri ve Fed yetkililerinin şahin açıklamaları sonrası faiz indirimi beklentilerinin zayıflamasıyla satıcılı bir seyir izlendi. Tahvil getirileri, üç günlük düşüşün ardından yeniden yükselişe geçti. ABD 10 yıllık tahvil getirisi 3.5 baz puan artışla %4.33 seviyesine, para politikasına daha duyarlı olan 2 yıllık tahvil getirisi ise 4 baz puan artışla %3.79 seviyesine ulaştı. Avrupa tahvil piyasaları da bu eğilimi takip etti; Almanya’nın 10 yıllık tahvil getirisi 4 baz puan artarak %2.76’ya, İngiltere’nin 10 yıllık tahvil getirisi ise 6 baz puan artarak %4.73’e yükseldi. Gelişmekte olan ülkelerin risk primlerinde karışık bir seyir gözlendi. Türkiye’nin 5 yıllık CDS primi 272 baz puanda sabit kalırken, Brezilya’nın CDS’i 1 baz puan düşüşle 142’ye geriledi. Güney Afrika’nın CDS’i ise 2 baz puan artışla 179 baz puana yükseldi.